|

市場調査レポート

商品コード

1907320

インドの内視鏡機器市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Endoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの内視鏡機器市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

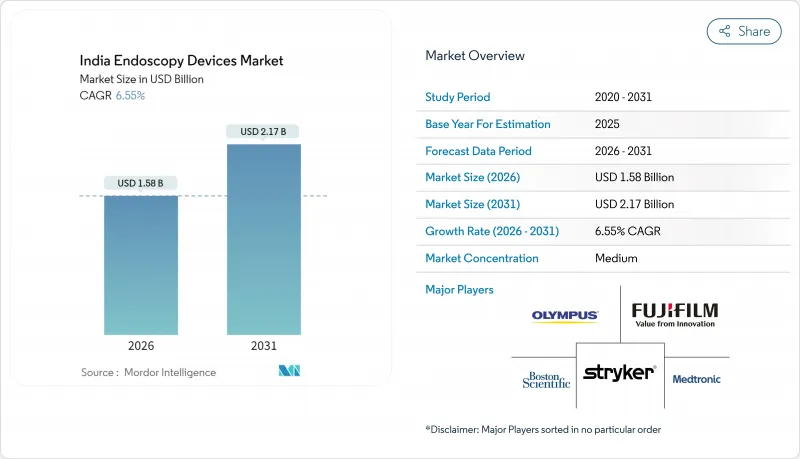

インドの内視鏡機器市場は、2025年に14億8,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年までに21億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.55%と見込まれます。

この成長は、消化器系がん患者の増加、国内生産を促進する政府の優遇措置、標準解像度機器から4KおよびAI対応可視化技術への急速な移行に支えられています。生産連動型優遇措置(PLI)制度により強化された国内生産は、輸入依存度を緩和し始めると同時に、これまで大都市圏以外での普及を阻んでいた価格帯を引き下げています。同時に、日帰り外来手術センター(ASC)チェーンが第2層都市に拡大しており、性能とコストのバランスが取れた中級システムの新たな需要を生み出しています。再利用可能なスコープが依然として主流である一方、ポストCOVID時代に確立されたより厳格な感染管理基準に対応するため、病院では使い捨てデバイスが普及しつつあります。

インドの内視鏡機器市場の動向と展望

消化器系がん・疾患の増加傾向

消化器系がんの発生件数は、2022年の141万件から2040年までに220万件へ増加すると予測されており、インドの内視鏡機器市場における検査件数の増加が見込まれます。特に北東部インドでは胃がん・食道がんの発生率が著しく高く、早期発見プラットフォームに対する地域的な需要が高まっています。前向きのスクリーニング研究における早期胃がんの発見率は0.6%にとどまっており、この大きな診断ギャップを柔軟内視鏡やカプセル内視鏡が埋める可能性を示唆しています。インドの三次医療機関では、内視鏡的粘膜下層剥離術(ESD)を用いた場合、90%を超える一括切除率が報告されていますが、大都市圏以外への普及は技術者不足やインフラの格差によって制約されています。これらの要因が相まって、検出感度を高める高精細・AI搭載可視化システムの導入が加速しています。

政府のPLI制度が国内製造を促進

生産連動型補助金(PLI)制度は、税制優遇や補助金を通じて国内工場を支援し、インドの医療機器生産拡大を目的としています。BPL MedTechなどの機器メーカーは既にバンガロールに第二工場を開設し、内視鏡コンソールや付属品の生産能力を拡充しています。現地調達により、地方都市の病院向け納期が短縮され、サービスネットワークが拡大し、平均販売価格が低下することで、単位需要が促進されます。2023年国家医療機器政策は製品登録をさらに簡素化し、多国籍企業と国内企業の双方にインドへの研究開発拠点設置を促しています。これらの優遇措置により、インドの内視鏡機器市場の自給率と輸出能力は今後向上する見込みです。

訓練を受けた内視鏡技師の不足

インドには消化器内視鏡技師の統一カリキュラムが存在せず、専門学会は技術水準のばらつきが複雑な処置の導入を阻害していると警告しています。特に地方部で深刻な不足が生じており、進行がん患者の割合は依然として80%を超えています。国家タスクフォースは三段階の資格認定制度を提案していますが、シミュレーションラボへの資金は依然として乏しい状況です。ムンバイやハイデラバードの主要医療機関では現在、指導者養成コースを実施し、最終的には周辺病院へ技術を普及させていますが、短期的な人材不足は依然として存在し、先進的なプラットフォームがインドの内視鏡機器市場に浸透するペースを鈍らせています。

セグメント分析

内視鏡は消化器・呼吸器・外科専門分野における必須診断機器として、2025年時点でインドの内視鏡機器市場収益の61.62%を占めました。軟性内視鏡が主流である一方、カプセル内視鏡は小腸画像診断における非侵襲的経路を開拓しています。予測期間において、病院が4K、3D、超音波内視鏡タワーへ更新する動きに伴い、視覚化装置は8.55%のCAGRを記録し、ハードウェアの成長を上回る見込みです。AIソフトウェアライセンスが画像処理装置とバンドルされるケースが増加し、物理的な設置面積を拡大せずにコンソールの価値を高めるため、インドの内視鏡機器市場における視覚化装置の規模はさらに拡大すると予測されます。

使い捨て内視鏡の数量増加は、環境問題に関する議論が続く中でも、感染管理の義務化によって推進されています。メーカー各社は現在、持続可能性への反発を中和するため、バイオ由来プラスチックやリサイクル提携の試験導入を進めています。ロボット支援プラットフォームは現時点ではニッチな存在ですが、特許期限切れと現地エンジニアリング人材の成熟に伴い、資本コストの低下が見込まれ、高頻度がん治療センターでの普及拡大が期待されます。

消化器内視鏡は、大腸がん・胃がん検診キャンペーンの継続により、インドの内視鏡機器市場シェアの44.20%を占め続けております。しかしながら、耳鼻咽喉科手術分野が最も急速な成長を見せており、副鼻腔・喉頭・頭蓋底手術が低侵襲光学技術へ移行する中で、年間8.95%の拡大率を示しております。肺疾患分野もこれに続き、肺がんの病期分類や腫瘍アブレーション治療における気管支鏡検査の役割拡大が牽引しています。これらの動向は、インドの内視鏡機器市場において、純粋に診断目的の消化器内視鏡から、専門分野を超えた治療指向型デバイスへの漸進的な転換を浮き彫りにしています。

耳鼻咽喉科、婦人科、泌尿器科の手術を内視鏡ワークフローに移行させることで、機器のエルゴノミクス要件も変化しています。より細い径、関節式先端、専用アクセサリーチャネルなど、製品設計の再考が促されています。肥満外科および整形外科領域での介入も機会をさらに拡大し、マルチモダリティタワーを多様な診療科にとって費用対効果の高い基盤として位置づけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器系がんおよび疾患の増加傾向

- 政府の生産連動型奨励金(PLI)制度が国内製造を促進

- 第2級都市におけるデイケア型手術センターチェーンの急速な普及

- AI支援型CADXモジュールの統合

- 新型コロナウイルス感染症後の待機状態にある選択的内視鏡検査のバックログ

- 民間医療保険の適用範囲拡大

- 市場抑制要因

- 訓練を受けた内視鏡技師の不足

- 高度なシステムの初期投資および維持管理コストの高さ

- 公的セクターにおける治療薬の償還範囲の制限

- ネットワーク接続型内視鏡映像システムのサイバーセキュリティリスク

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイス種類別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て/ディスポーザブル内視鏡

- 内視鏡手術用デバイス

- アクセスデバイス

- 回収装置

- 送気装置

- エネルギー・止血デバイス

- 閉鎖デバイス

- 可視化装置

- 内視鏡カメラ

- SD可視化システム

- HD可視化システム

- 4K/3D可視化システム

- 超音波内視鏡(EUS)システム

- 内視鏡

- 用途別

- 消化器科

- 呼吸器内科

- 整形外科

- 心臓病学

- 耳鼻咽喉科手術

- 婦人科

- 泌尿器科

- 神経学

- 肥満外科手術

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 診断画像センター

- 用途別

- 再利用可能なデバイス

- 使い捨てデバイス

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- KARL STORZ SE & Co. KG

- Boston Scientific Corporation

- Medtronic plc

- Fujifilm Holdings Corporation

- Stryker Corporation

- Johnson & Johnson(Ethicon Inc)

- CONMED Corporation

- Richard Wolf GmbH

- Shaili Endoscopy Private Ltd

- Ambu A/S

- PENTAX Medical(HOYA Corp.)

- Cook Medical Inc.

- Smith & Nephew plc

- STERIS Endoscopy

- CapsoVision Inc.

- EndoMed Systems GmbH

- Mitra Endoscopy Pvt Ltd

- Pristine Endoscopy Solutions

- Carestream Health India