ポリアクリルアミド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyacrylamide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907311

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

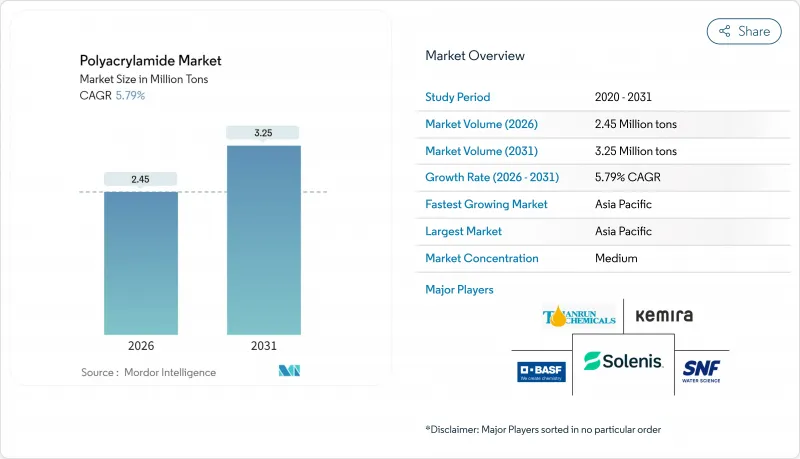

2026年のポリアクリルアミド市場規模は245万トンと推定され、2025年の232万トンから成長が見込まれます。

2031年の予測値は325万トンで、2026年から2031年にかけてCAGR5.79%で拡大する見通しです。

この拡大を牽引する主な要因としては、都市および産業排水処理における高性能凝集剤の需要増加、非在来型シェール完成における超高分子量摩擦低減剤の急速な採用、そしてより厳格なゼロ液体排出規制が挙げられます。市場関係者はまた、中国の水インフラへの数十億米ドル規模の投資や、BASFによる大規模な生産能力増強の恩恵を受けており、これにより原材料の安定供給が確保され、サプライチェーンが短縮されています。

世界のポリアクリルアミド市場の動向と洞察

増進採油(EOR)における利用拡大

石油生産者は、水系フラッディング薬剤を高性能HPAM製剤に置き換えております。これにより、過酷な貯留層においても6~27%の増分回収率が実現されます。北米シェール層における実地試験結果は、超高分子量ポリアクリルアミドが高塩分環境および120℃下でも粘度を安定化させ、薬剤の補充頻度とダウンタイムを削減することを実証しております。さらに、酸化グラフェン強化HPAMは熱安定性を向上させ、高温高圧の深層貯留層における三次回収の可能性を開拓しております。市場リーダー企業は、貯留層固有の化学特性に合わせたポリマーフラッディングパッケージを開発するため、専用研究開発プラットフォームの拡充を進めております。これにより、サービス契約やプレミアム製品価格設定を通じた価値創出を実現し、増進採油は現在、ポリアクリルアミド市場において最も急速に成長している収益源となっております。

都市・産業排水処理における凝集剤需要の増加

公益事業者は、従来の凝集剤と比較して化学薬品消費量を削減しながら、濁度を最大95%低減できると報告しております。アジア太平洋地域の産業ユーザーは、EPA基準のゼロ排出制限を満たし、プロセス水を再利用するため、高度な凝集剤システムへの移行を進めております。重金属除去を目的とした新配合は、カドミウムやクロムの規制対応ギャップを解消し、対象顧客層を拡大しています。こうした動向が、水処理分野におけるポリアクリルアミド市場の長期的な拡大を支えています。

残留アクリルアミドモノマーに関する健康・発がん性懸念

規制当局は食品接触材料における残留アクリルアミドを0.2%未満、化粧品では0.1%未満に制限しており、生産者はより厳格な精製プロセスへの投資を迫られています。カリフォルニア州プロポジション65の分類やIARC(国際がん研究機関)による発がん性物質の可能性のある物質としての指定は、表示義務や監視義務を強化しています。コンプライアンス対応は生産コストを押し上げ、消費者向けセグメントにおける製品承認を遅らせ、潜在的な需要を縮小させる可能性があります。高度な品質保証研究所を有するメーカーは、この制約を競争優位性へと転換できますが、中小規模の企業は市場撤退のリスクに直面し、ポリアクリルアミド市場全体の成長を鈍化させる恐れがあります。

セグメント分析

粉末セグメントは、大量処理の容易さと大規模な自治体プロジェクトにおける輸送コストの低さから、2025年のポリアクリルアミド市場規模の43.78%を占めました。しかしながら、液体エマルジョンは急速に普及が進んでおり、2031年までの年間平均成長率(CAGR)は6.10%と予測されています。これは、即時溶解性と分子量維持により、シェール層の完成作業や高温工業回路におけるプロセスダウンタイムが削減されるためです。

包装形態の変化もこの動向を反映しています。北米では現場での投与精度向上のためドラム缶からIBCコンテナへの転換が進み、中国サプライヤーは活性ポリマー含有率を50%まで高める逆エマルジョン反応装置の拡大を図っています。したがって粉末はコスト重視の水道事業分野で優位性を維持する一方、エマルジョンは性能が重要なニッチ市場で付加価値を獲得しており、ポリアクリルアミド産業が特殊化学品分野へ成熟化していることを示しています。

ポリアクリルアミド報告書は、物理形態(粉末、液体、エマルジョン/分散液)、用途(増進採油、水処理用凝集剤、土壌改良剤など)、エンドユーザー産業(水処理、石油・ガス、パルプ・製紙など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分析しております。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界のポリアクリルアミド市場シェアの49.92%を占め、中国の450億米ドル規模の水処理プログラムに牽引され、6.20%のCAGRで成長しています。同地域の生産能力拡大と現地需要の自己増強ループは、供給ショックから地域を保護し、価格決定力を維持しています。インドの化学産業回廊と日本の膜技術におけるリーダーシップがさらなる推進力を加える一方、東南アジア諸国は高度な排水処理ソリューションを必要とする製造拠点の移転の恩恵を受けています。

北米は高利益率の増産技術(EOR)および摩擦低減グレードの主要市場であり、シェールガス開発が製品ライフサイクルを延長し、SNF社のようなサプライヤーが補完的な完成流体企業を買収する機会を提供しています。EPAのゼロ排出規制は、産業排水プロジェクトへの安定した販売をさらに支えています。欧州では数量成長は鈍化していますが、バイオベースのイノベーションにおける指標的役割を担っています。同地域のグリーン調達政策は生分解性凝集剤の研究開発を促進し、化学・鉱業分野における特殊用途がポリマー需要の基盤を支えています。

中東・アフリカ地域は新興成長市場として、豊富な油田・鉱山資源を背景に現地生産能力の拡充が進んでいます。南米では銅・リチウムブームが沈降助剤の需要を牽引し、政府主導の水インフラ近代化プロジェクトが潜在需要を拡大。こうした地理的多様化が、ポリアクリルアミド市場の持続的成長を支える中核的要因です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増進採油(EOR)における利用拡大

- 都市および産業排水処理における凝集剤の需要増加

- 鉱業活動の拡大が沈降助剤の需要を牽引

- ゼロ液体排出および汚泥削減に関する政府の規制

- シェール完成作業向け超高分子量摩擦低減剤への移行

- 市場抑制要因

- 残留アクリルアミドモノマーに関する健康および発がん性への懸念

- 欧州におけるバイオベース凝集剤の選好度上昇

- 中国およびCISにおけるアクリロニトリル原料のサプライチェーン脆弱性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物理形態別

- 粉末

- 液体

- エマルジョン/分散液

- 用途別

- 増進採油

- 水処理用凝集剤

- 土壌改良剤

- 化粧品におけるバインダーおよび安定剤

- その他の用途

- エンドユーザー業界別

- 水処理

- 石油・ガス

- パルプ・製紙

- 鉱業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AnHui JuCheng Fine Chemicals Co. Ltd

- Anhui Tianrun Chemical Industry Co. Ltd

- Ashland

- BASF

- Beijing Hengju Chemical Group Co. Ltd

- Beijing Xitao Technology Development Co. Ltd

- CHINAFLOC

- Envitech Chemical Specialities Pvt. Ltd

- Kemira

- Liaocheng Yongxing Environmental Protection Science & Technology Co. Ltd

- Qingdao Oubo Chemical Co. Ltd

- Shandong Tongli Chemical Co. Ltd

- SNF

- Solenis

- Syensqo

- Universal Fine Chemicals SPC

- Yixing Cleanwater Chemicals Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日