印刷インキ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Printing Inks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

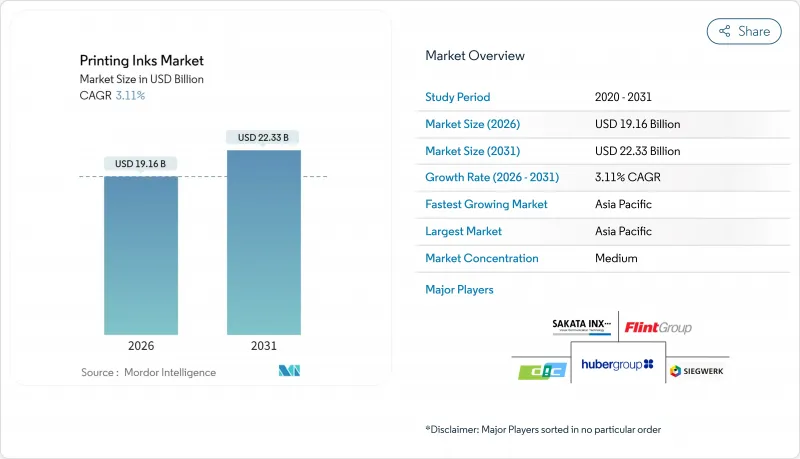

印刷インキ市場は2025年に185億8,000万米ドルと評価され、2026年の191億6,000万米ドルから2031年までに223億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.11%と見込まれます。

包装分野、デジタル化、持続可能性が相まって、需要パターン、設備投資、地域的な変化を形作っています。包装分野は既に印刷インキ市場の55.94%を占めており、2030年までCAGR4.37%で最も急速に拡大する用途分野であり続けています。油性インクは依然として大きなシェアを占めていますが、コンバーターが即時硬化と低エネルギー消費を追求する中、UV-LEDインクが7.59%という最高のCAGRを記録しています。したがって、印刷インキ市場は、従来の強みと、新興の環境に優しいデジタル機能をバランスよく取り入れています。

世界の印刷インキ市場の動向と洞察

デジタル印刷産業の成長

デジタル印刷はニッチな概念から主流の生産プラットフォームへと移行し、印刷インキ市場を再構築しています。装置コストの継続的な低下とヘッド性能の向上により、コンバーターは短・中ロット生産をインクジェットへ移行させ、納期短縮と在庫リスク低減を実現しています。インキメーカーはこれに対応し、高速噴射時でも色調安定性を維持する低粘度・高光学濃度顔料パッケージを提供しています。デジタルファブリック印刷は、オンデマンドアパレルや装飾のカスタマイズ需要に後押しされ、年間150億メートルに迫る規模に成長しています。包装コンバーターは可変データを活用し、季節限定プロモーションや地域言語への対応を実現。リードタイムを数週間から数日に短縮しています。

包装・ラベル需要の拡大

都市化の進展、世帯規模の縮小、EC物流の普及により消費習慣が変化する中、包装製品の世界の需要は着実に拡大しています。段ボール箱、板紙スリーブ、フレキシブルパウチはいずれも、機械的ストレスや物流時の湿度に耐える耐久性・食品安全性を備えたインクを必要とします。ブランドは混雑した棚で差別化を図るため、高精細なグラフィックと触感仕上げに依存しており、これが特殊コーティングやメタリック顔料の価値を高めています。アジア太平洋地域やアフリカの一部における新興経済国では、包装食品やパーソナルケア製品が二桁成長を見せており、水性フレキソインクおよびグラビアインクの需要量増加を支えています。ラベル用途はQRコードや偽造防止機能などデータ量の多い情報統合が進み、精密な位置合わせと優れた色安定性が求められています。その結果、マクロ経済の減速期においても需要量の持続的拡大が実現し、包装分野が印刷インキ市場の主要な成長エンジンとしての役割を強化しています。

従来型商業印刷の減少

広告主が予算をデジタルチャネルへ再配分する中、新聞・雑誌の発行部数は四半期ごとに縮小しています。2024年1月には、米国における印刷・筆記用紙の出荷量が前年比9%減少しました。これによりオフセットインキの消費量が減少し、余剰な調合能力が生じるとともに価格競争が激化しています。印刷会社は旧式印刷機を廃棄しており、これにより代替インクのアフターマーケット需要が縮小し、保守サービスの収益も減退しています。一部のサプライヤーは、水性フレキソシステムを生産するために混合設備を改造して対応していますが、商業印刷の需要が低迷している状況では投資回収期間が長期化します。この長期的な低迷により、予測CAGRは0.4ポイント低下しますが、新規のデジタル印刷および包装分野の需要増により一部相殺されます。

セグメント分析

油性インクはコスト効率と幅広い互換性により、2025年の収益の40.70%を占めておりますが、VOC規制の強化により成長は鈍化傾向にあります。UV-LED製品は7.47%のCAGRを記録しており、即座の硬化と省エネルギー性を求めるコンバーターの選好を反映しております。水性パッケージは段ボール箱や紙コップで普及が進み、特に食品接触規制やリサイクル要件が厳格化する欧州連合(EU)域内で需要が高まっています。溶剤系システムは極限の接着力を必要とする特殊産業用デカールで継続的に使用されますが、生産量は徐々に揮発性の低い代替品へ移行しています。

製造工程の物流が購買行動を左右します。UV-LED印刷機はランプ寿命が20,000時間を超えることが多く、長期のメンテナンス停止を回避できます。廃棄物の削減とエネルギーコストの低減により、エネルギー硬化型化学薬品は総所有コスト面で優位性を示します。並行して、原料価格の変動性や企業持続可能性報告基準における開示要件の強化に伴い、バイオベース油代替品の関心が高まっています。バイオ溶剤の供給網は未成熟ながら、早期導入企業は植物由来成分によるマーケティング上の優位性を確保しています。これらの複合的な動向は、印刷インキ市場が低VOC・速硬化プラットフォームへ、漸進的ながらも確実に再編されることを示唆しています。

印刷インキ市場レポートは、タイプ別(溶剤系、水性、油性、UV、UV-LED、その他)、プロセス別(平版印刷、フレキソ印刷、グラビア印刷、デジタル印刷、その他)、用途(包装、商業印刷・出版、繊維、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分析しております。

地域別分析

アジア太平洋地域は2025年の世界収益の40.10%を占め、3.96%のCAGRで成長しており、中国、インド、東南アジアにおける堅調な製造エコシステムを反映しています。国内消費は拡大する中産階級とともに増加し、包装スナック、パーソナルケア、医薬品の需要を押し上げています。現地のコンバーター企業は、高速フレキソ印刷ラインへの投資やUV-LEDへの改修を進め、省エネルギー化と輸出先顧客の監査対応を図っています。中国とインドの政府は電子機器および太陽電池モジュールのサプライチェーンを支援しており、センサーやバスバー向け導電性インクの需要を間接的に刺激しています。顔料や樹脂中間体などの地域的な原材料調達環境は、競争力のある価格設定を支え、印刷インキの世界の貿易フローに寄与しています。

欧州では世界でも最も厳しい環境規制が施行され、水性インクやエネルギー硬化型インクへの移行が加速しています。ドイツのエコインク導入における主導的立場とフランスの鉱物油禁止措置により、地域のサプライヤーは配合の見直しや溶剤回収システムの導入を進めています。イタリアとフランスの高級ブランド集積地では、プレミアム仕上げが追求され、メタリック・パール・触感性ワニスシステムへの需要が高まっています。東欧のコンバーターは大陸横断型小売グループに対応するためモジュラーフレキソラインを導入し、西欧バイヤーが要求する低移行性インクを同様に指定するケースが増えています。

北米では技術的成熟度と厳格なVOC規制が相まっております。EPAのTSCA評価により、調合業者は原材料の毒性学的な検証と安全な代替品の導入を迫られております。主要コンバーターは予知保全プラットフォームを導入しており、INXインターナショナル社は生産ラインにAI分析を導入後、設備稼働率が13%向上したと報告しております。メキシコは米国・カナダ向け包装食品・パーソナルケア製品のニアショアリング拠点としてシェアを拡大し、地域のインク需要を牽引しています。ブランドオーナーは、紙の再パルプ化やポリオレフィン再生を阻害しないリサイクル対応インクを推進し、包装バリューチェーン全体の連携を促進しています。同地域は、自動化・持続可能性・規制強化が交錯し、印刷インキ市場の将来像を形作る好例と言えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル印刷産業の成長

- 包装・ラベル需要の拡大

- 水性・環境に優しいインクへの移行

- UV/エネルギー硬化技術の台頭

- 電子機器向け機能性導電性インクの採用

- 市場抑制要因

- 従来型商業印刷の減少

- 厳格な揮発性有機化合物(VOC)規制および廃棄物処理規制

- ニトロセルロース原料の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 溶剤ベース

- 水性

- 油性

- UV

- UV-LED

- その他の種類

- プロセス別

- 平版印刷

- フレキソ印刷

- グラビア印刷

- デジタル印刷

- その他のプロセス

- 用途別

- 包装

- 硬質包装

- 紙製容器

- 段ボール箱

- 硬質プラスチック容器

- 金属缶

- その他の硬質包装

- フレキシブル包装

- ラベル

- その他の包装

- 硬質包装

- 商業および出版

- 繊維

- その他の用途

- 包装

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ALTANA

- Dainichiseika Color & Chemicals Mfg. Co., Ltd.

- DIC Corporation

- DuPont

- Epple Druckfarben AG

- Flint Group

- FUJIFILM Corporation

- hubergroup

- Nazdar

- Sakata INX Corporation

- Sanchez SA de CV

- SICPA HOLDING SA

- Siegwerk Druckfarben AG & Co. KGaA

- T&K TOKA Corporation

- Tokyo Printing Ink Mfg. Co., Ltd.

- Toyo Ink Co. Ltd(artience Co. Ltd)

- Wikoff Color Corporation

- Yip's Chemical Holdings Limited

- Zeller+Gmelin

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日