ハイドロゲル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydrogel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907279

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

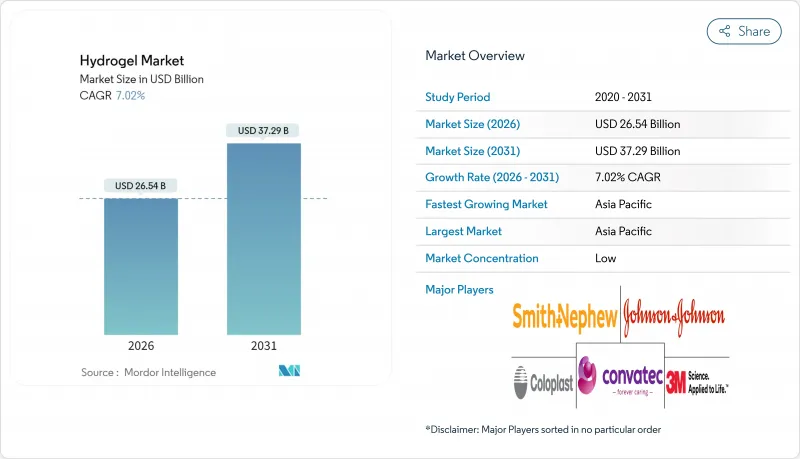

2026年のハイドロゲル市場規模は265億4,000万米ドルと推定され、2025年の248億米ドルから成長が見込まれます。

2031年の予測では372億9,000万米ドルに達し、2026年から2031年にかけてCAGR7.02%で拡大する見通しです。

この拡大は、急速な材料革新、医療・農業・パーソナルケア分野における応用範囲の拡大、そしてバイオベース化学が厳格化する持続可能性要件と整合していることを反映しています。長期装用型シリコーンハイドロゲルコンタクトレンズ、4Dプリントインプラント、土壌改良用高吸水性ポリマーは、測定可能な臨床的効果や資源効率の向上を提供することで、需要増加の大部分を牽引しています。アジア太平洋地域は引き続き大幅な数量成長を維持しますが、北米と欧州は規制に関する専門知識と迅速なイノベーションサイクルにより、プレミアム価格の実現を維持しています。原料価格の変動や非生分解性高吸水性ポリマーに対する埋立規制は利益率を抑制する一方、再生可能モノマーや分解性ネットワークへの移行を加速させています。全体として、コスト主導のコモディティ製品がキャッシュフローを支え、高付加価値の医療機器やスマート農業が平均販売価格を押し上げることで、ハイドロゲル市場はバランスの取れた成長勢いを享受しています。

世界のハイドロゲル市場の動向と洞察

先進創傷ケアドレッシングにおける採用拡大

臨床的証拠により、ハイドロゲルドレッシングはガーゼやフォームと比較して上皮化を促進し、ドレッシング交換頻度を低減することが示されており、病院ネットワークによるプロトコルへの広範な採用が進んでいます。2025年1月にFDAが承認したコラーゲンベースのDermiSphere hDRTは、細胞外マトリックスを模倣する足場材が受動的な被覆材ではなく再生医療プラットフォームとして有効であることを実証しました。包括支払いモデルを採用する医療システムでは、単価は高めであるもの、総医療費の削減効果が認められています。ISO 13485への準拠とCEマーキングは、多国籍展開を効率化し、低品質な模倣品から革新企業を保護します。支払機関が治療成果を重視する中、治癒期間の短縮と感染率の低減を実証する供給業者は価格決定力を維持します。

使い捨て衛生用品における用途拡大

現代のベビー用おむつや女性用生理用ナプキンには、自重の500~1000倍を吸収可能なハイドロゲル粒子が組み込まれており、漏れのない薄型製品を実現しています。中国や日本の大規模メーカーは確立されたポリアクリレートネットワークを活用する一方、新規参入企業は欧州・アジアのマイクロプラスチック規制に対応するため、植物由来のアクリル酸プロセスを追求しています。消費者の快適性への要求が粒子サイズやゲル強度に関する技術開発を促進し、継続的な研究開発投資を必要としています。インド、インドネシア、ナイジェリアにおける都市化が二桁の数量成長を支え、衛生用品市場がハイドロゲル市場規模において最大の単一需要源であり続けることを保証しております。

アクリル酸およびシリコーン原料価格の変動性

原油価格の変動によりアクリル酸価格は年間最大40%の変動幅を示し、プロピレンEIA(エチレン・イソブチレン・アセチレン・アセタール)への後方統合が不十分な生産者の利益率を圧迫しています。シリコーンモノマー市場は中国におけるポリシロキサン生産能力の増強を反映し、さらなるコスト不確実性を生み出しています。ヘッジング、複数調達先確保、指数連動型顧客契約によりリスクは部分的に軽減されますが、少量生産の特殊配合メーカーは調達面で不利な立場に置かれています。バイオベースの製造ルートは価格安定性を約束しますが、高い資本集約性とスケールアップのタイムラインを必要とします。

セグメント分析

2025年時点で、半結晶性グレードはハイドロゲル市場シェアの45.35%を占めました。その規則的な結晶領域が、荷重を支える創傷被覆材や土壌改良剤に不可欠な引張強度を提供するからです。予測可能な膨潤動態は制御された薬物放出マトリックスを支え、低いクリープ変形率は長期装着用途における製品故障リスクを低減します。メーカーは東アジアを基盤とする確立されたサプライチェーンを活用し、規模の優位性と競争力のある価格設定を確保しています。しかしながら研究機関では、機械的完全性と拡散速度のバランスを取るため結晶性ー非晶質比率の改良を進めており、筋骨格再生のための次世代スキャフォールド実現を可能にしています。

非晶質ハイドロゲルは、急速な溶媒交換と細胞浸潤を必要とする注射用治療薬や3Dバイオプリント組織の需要に後押しされ、7.96%のCAGRで成長すると予測されています。そのランダムコイルネットワークはせん断減粘特性を促進し、複雑な解剖部位に適合する低侵襲投与を可能にします。バイオ医薬品企業は体温でゲル化する熱応答性共重合体を統合し、外科的固定なしに部位保持性を向上させています。急速な分解の影響により荷重支持用途は制限されるもの、架橋制御とナノセルロースによる複合補強により、再建外科、眼科、薬剤デポなど幅広い使用事例が拡大しています。

地域別分析

アジア太平洋地域は2025年に世界のハイドロゲル市場収益の41.00%を占め、2031年までCAGR7.98%で拡大し、世界平均を上回る見込みです。中国の優位性は、統合されたアクリル酸製造能力と、干ばつ多発地域における高吸水性土壌改良剤の補助金政策に支えられています。日本ではHOYA株式会社などの企業が、高精度重合技術と世界の流通網を駆使し、シリコーンハイドロゲルコンタクトレンズ分野のイノベーションを牽引しております。韓国は規制対応の迅速性と電子機器製造ノウハウを融合させ、柔軟なバイオエレクトロニクス向けハイドロゲル部品の供給において国内企業の優位性を確立しております。

北米は医療・農業分野で高付加価値を確立しており、FDAの明確な規制、ベンチャー資金、先進的製造インフラの恩恵を受けています。米国では糖尿病患者の増加に伴い、慢性創傷治療にハイドロゲルドレッシングの採用が進み、西部諸州では深刻な水不足対策として高吸水性土壌改良剤が導入されています。カナダの公的医療制度は費用対効果の高い先進的ドレッシングを求めており、価値実証済み製品の調達機会を生み出しています。メキシコはニアショア製造拠点として、コスト優位性を米国需要と結びつけつつ地域消費を促進しています。

欧州では持続可能性が重視され、生分解性ハイドロゲルの早期導入と埋立処分手法の厳格な監視が進められています。ドイツのフラウンホーファー研究所では4Dプリントによるインプラント試作が加速され、政府はバイオベースポリマープロジェクトへ研究助成金を投入しています。英国はブレグジット後の規制再編を進めつつ、CE規格との整合性を維持すると同時に、医療技術分野のスケールアップ企業向けインセンティブを整備しています。北欧諸国は循環型経済素材を優先し、セルロース系ハイドロゲルの研究開発を促進。フランスとイタリアは高級化粧品流通網を活用し、プレミアムハイドロゲルシートマスクや肌コンディショニングセラムを市場展開しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先進的創傷ケアドレッシングにおける採用拡大

- 使い捨て衛生用品における用途拡大

- 節水型農業資材への規制推進

- シリコーンハイドロゲルコンタクトレンズの需要拡大

- 4Dプリント技術を用いたスマートハイドロゲルインプラント

- 市場抑制要因

- アクリル酸およびシリコーン原料価格の変動性

- 非生分解性樹液に対する厳格な埋立規制

- フォームおよびアルギネートドレッシングとの競合

- バリューチェーン分析

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 構造別

- 半結晶性

- アモルファス

- 結晶性

- 素材別

- ポリアクリレート

- ポリアクリルアミド

- シリコーン

- その他の材料

- エンドユーザー業界別

- パーソナルケアおよび衛生用品

- 医薬品・医療

- 食品

- 農業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- Alcon

- Ashland

- Axelgaard Manufacturing Co., Ltd.

- Cardinal Health

- Coloplast Ltd

- Convatec

- CooperVision

- DSM

- Essity Health & Medical

- Hannox International Corp.

- HOYA Corporation

- Johnson and Johnson

- Molnlycke Health Care AB

- PAUL HARTMANN AG

- Sekisui Kasei

- Smith+Nephew

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日