ナノセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nanosensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907242

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

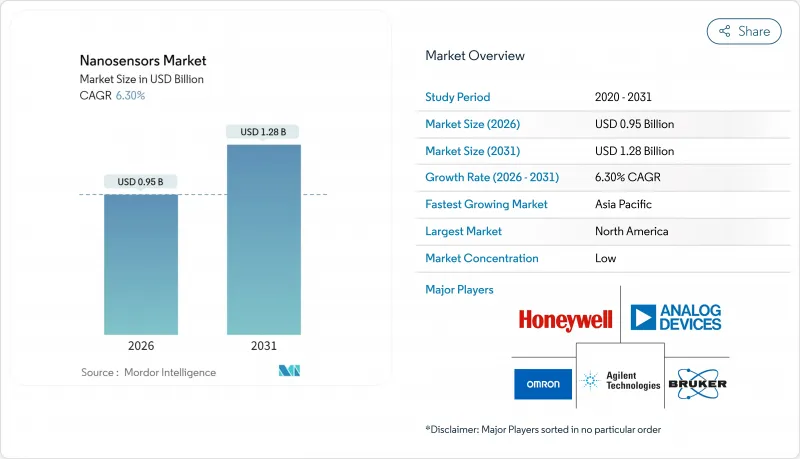

ナノセンサー市場は2025年に8億9,000万米ドルと評価され、2026年の9億5,000万米ドルから2031年までに12億8,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは6.30%と見込まれております。

この成長は三つの柱に支えられています:エレクトロニクスとヘルスケア分野における小型化の圧力、量子ドット製造コストの急激な低下、そして予知保全IoTシステムの普及拡大です。政府のナノテクノロジープログラム、ポイントオブケア診断の導入、微量爆発物検出に対する防衛需要が、ナノセンサーの潜在市場を継続的に拡大しています。半導体大手企業が単層カーボンナノチューブの供給確保に向け垂直統合を進める一方、ニッチ開発企業は超選択的生化学センシングに注力しており、競合激化が進んでいます。同時に、規制当局はナノ毒性学ガイドラインを策定中であり、これが確定次第、製品承認の加速が期待されます。

世界のナノセンサー市場の動向と洞察

電子機器の小型化とウェアラブル機器への統合

消費者向け・医療機器メーカーは、デバイスの形状を大きくすることなくバイオマーカーを追跡する100ナノメートル未満の検知素子を組み込んでいます。Appleの最新ヘルスウォッチは、連続的な血糖値と酸素飽和度モニタリングのためのナノセンサーアレイを統合しており、商業的実用性を示しつつ、2027年までに2億米ドルの追加的な潜在収益を生み出す見込みです。サムスンの特許出願はスマートフォンにおけるリアルタイムアレルゲン検出を示唆し、航空宇宙部品では狭隘環境下でのひずみ測定にナノセンサーが採用されています。ウェアラブル医療機器に対するFDA審査の迅速化は製品投入サイクルを短縮し、イノベーターが先駆者優位性を獲得することを可能にします。

政府資金によるナノテクノロジー調査プログラム

公共支出が長期的な需要を支えています。米国国家ナノテクノロジーイニシアチブは2024年に18億米ドルを計上し、その約4分の1がセンシング調査に割り当てられています。中国の「第14次五カ年計画」とEUの「ホライズン・欧州」は、量子ドットおよびカーボンナノチューブ施設に同等の資源を投入し、ナノセンサー基板に対する確実な需要を創出しています。防衛機関はこの技術を戦略的と位置付け、景気後退期においても予算を保護し、調達契約の安定した供給を確保しています。

複雑なナノファブリケーションの拡張性におけるボトルネック

50ナノメートル以下のリソグラフィーには、1台あたり2億米ドルの極紫外線露光装置が必要であり、資本予算を圧迫し、世界の生産能力を制限しています。歩留まり率は60%を下回っており、半導体ラインの標準値の3分の1に留まるため、単位あたりの経済性が悪化しています。TSMCの公開情報によれば、欠陥密度の課題により、生産コストが予測指標の3倍に膨れ上がっています。こうした制約により、混合アーキテクチャが採用され、完全なナノスケールソリューションの性能優位性が希薄化しています。

セグメント分析

2025年、化学ナノセンサーは、医療診断および環境試験での需要の高まりにより、ナノセンサー市場で32.95%の圧倒的なシェアを占めました。物理的ナノセンサーは、高解像度の圧力およびひずみ測定に対する航空宇宙分野の需要に後押しされ、7.08%のCAGRを記録し、この分野で最も高い成長率となりました。生物学的ナノセンサーは、薬剤のモニタリングに単一分子検出技術を活用し、精密治療というニッチ市場を占めています。アボット社の複数のバイオマーカーを同時にスクリーニングするプロトタイプが示すように、ハイブリッドデバイスは現在、化学的選択性と生物学的特異性を融合しています。分析化学に関する規制の理解が深まっていることで、化学ナノセンサーは承認までの道筋がスムーズになり、一方、機械工学の標準化により、物理的センサーの導入が加速しています。

同時に、高度な表面機能化手法により、カテゴリーの境界線が曖昧になり、学際的な応用が可能になっています。物理センサーは、単位コストを削減する成熟したMEMSプロセスから恩恵を受けており、自動車OEMメーカーからの関心を集めています。化学デバイスは、分子の識別が重要な水質モニタリングで引き続き支持されています。生物学的ナノセンサーは、高価格設定を正当化する集中治療環境を引き続きターゲットとしています。

地域別分析

北米は2025年にナノセンサー市場収益の30.95%を占め、防衛契約、FDA承認医療機器、そして堅調なベンチャー資金調達エコシステムに牽引されました。米国防総省単独でも2024年にナノセンサー研究開発に3億4,000万米ドルを予算化しています。カナダの量子ドット工場とメキシコのコスト効率に優れた電子機器組立が、同地域のサプライチェーンを補完しています。規制の迅速化プログラムにより市場参入は促進されますが、厳格な環境規制により多大なコンプライアンスコストが発生します。

アジア太平洋地域は2031年までCAGR7.86%で拡大し、北米との差を縮めると予測されています。中国の23億米ドル規模のセンサー計画、日本のSociety 5.0スマートシティ構想、韓国のK-半導体ベルトは国内製造ラインを育成しています。低い運営コストが世界の製造アウトソーシングを誘致。シンガポールと台湾は高精度アセンブリを供給し、インドはアフターマーケットサービスと校正分野で地位を確立しています。

欧州では自動車・産業分野の堅調な需要が継続し、ドイツは自動車排出ガス検知を、オランダは科学計測機器を主導しています。REACH規制により認証サイクルは長期化しますが、コンプライアンスに精通したサプライヤーには利益をもたらします。フランスと英国は防衛関連ナノセンサープログラムへ研究資金を投入しています。中東・アフリカ地域では油田監視分野で導入が顕在化しており、ナノセンサーの耐久性が高付加価値をもたらします。南米は専門的な鉱業・環境修復パイロット事業に限定され、遅れが見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子機器の小型化とウェアラブル機器の統合

- 政府資金によるナノテクノロジー調査プログラム

- ポイントオブケア診断の急速な拡大

- 産業用予知保全IoT導入の急増

- 微量爆発物及びCBRN検知に対する防衛需要

- 量子ドットのコスト曲線の改善

- 市場抑制要因

- 複雑なナノファブリケーションのスケーラビリティに関するボトルネック

- ナノ毒性学基準における規制の遅れ

- 高湿度フィールド環境における信号ドリフト

- 高純度単層カーボンナノチューブ(SWCNT)のサプライチェーン集中

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- タイプ別

- 生物学的ナノセンサー市場

- 化学ナノセンサー市場

- 物理的ナノセンサー市場

- 用途別

- ヘルスケア

- 民生用電子機器

- 航空宇宙・防衛

- 自動車および産業

- 発電

- その他のエンドユーザー業種

- 技術別

- 電気化学

- 光学

- 電磁気

- 圧電

- ナノメカニカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies Inc.

- Analog Devices Inc.

- OMRON Corporation

- Honeywell International Inc.

- Bruker Corporation

- Texas Instruments Inc.

- Lockheed Martin Corporation

- STMicroelectronics N.V.

- Robert Bosch GmbH

- Samsung Electronics Co. Ltd.

- Medtronic plc

- Universal Biosensors Inc.

- Hoffmann-La Roche Ltd.

- Nanowear Inc.

- AerBetic LLC

- Applied Nanodetectors Ltd.

- BreathDX Ltd.

- Inanon Bio Inc.

- LamdaGen Corporation

- Vista Therapeutics Inc.

- GBS Inc.

- Applied Nanotech Inc.(PEN Inc.)

- Oxonica Limited

- Beijing ALT Technology Co.

- NanoWorld AG

- Sensonor AS

- Synkera Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日