|

市場調査レポート

商品コード

1907238

リグニン製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Lignin Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| リグニン製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

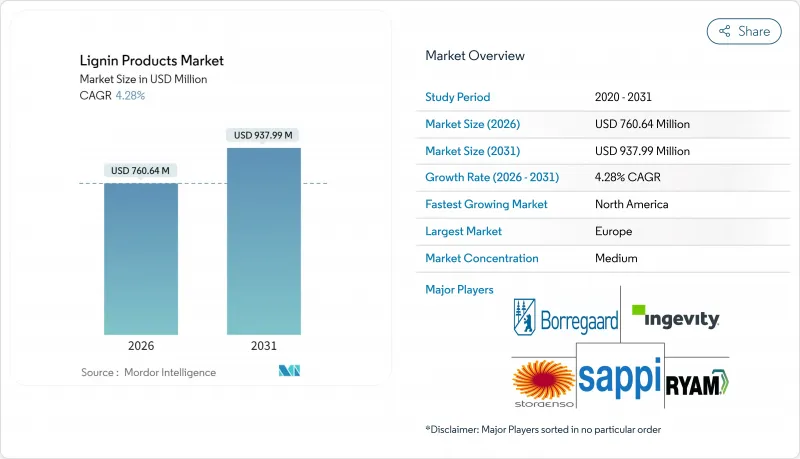

リグニン製品市場は、2025年の7億2,942万米ドルから2026年には7億6,064万米ドルへ成長し、2026年から2031年にかけてCAGR4.28%で推移し、2031年までに9億3,799万米ドルに達すると予測されております。

この成長は、低炭素建設化学品への需要増加、成熟経済圏における持続可能性規制の強化、そしてリグニン系芳香族化合物の高付加価値用途を開拓するバイオ変換経路の継続的な技術革新に起因します。廃棄物処理から付加価値型バイオリファイナリー統合への移行は、特に医薬品・電子機器バリューチェーン向け高純度グレードにおいて価格決定力を強化しています。欧州は長年にわたるパルプ工場インフラにより先駆者優位性を維持する一方、北米はセルロース系エタノール義務化政策と自動車軽量化プログラムを背景に最速の成長を記録しています。競合激度は中程度を維持しており、統合パルプ生産者は規模の経済を活用し、小規模な特殊加工業者に対するマージン保護を図っています。

世界のリグニン製品市場の動向と洞察

高性能コンクリート混和剤の需要増加

アジア太平洋地域およびラテンアメリカにおけるインフラ拡張に伴い、流動性を向上させつつセメント消費量を削減する高性能減水剤の需要が高まっています。リグニン系混和剤は水セメント比を低減し、圧縮強度を15~20%向上させるとともに、セメント使用量を8~12%削減します。LEED認証取得を目指す建設会社は、高層ビルや交通プロジェクトにおける埋蔵炭素を低減するこれらのバイオベースソリューションを好みます。中国とインドのグリーンビルディング基準は現在、天然混和剤を推奨しており、商業化を加速させる規制面での後押しとなっています。メーカーは、高性能コンクリートを指定する大規模な都市・高速道路契約に対応するため、生産能力を拡大しています。スマートシティ投資の着実な増加により、中期的にリグニンスーパープラスチック剤に対する持続的な需要が見込まれます。

動物栄養分野におけるリグニン系飼料結合剤の導入

抗生物質成長促進剤を規制する欧州の法令により、飼料配合業者はリグノスルホン酸塩結合剤への移行を進めています。研究によれば、糖蜜系システムと比較してペレット耐久性が25~30%向上し、飼料粉塵の低減と輸送損失の削減につながります。特定のリグニン分画はプレバイオティクス活性を示し、反芻動物の腸内微生物叢を改善するため、飼料メーカーはプレミアム価格での販売が可能となります。デンマークおよびオランダのメーカーは、地域のパルプ工場から現地調達したリグニン誘導体により、物流コストを12~15%削減したと報告しています。北米の生産者も、大規模統合企業が抗生物質不使用のバリューチェーンを追求する中、同様の戦略を採用しています。アジア太平洋地域の畜産事業者が高付加価値タンパク質へ移行し、配合飼料の効率化を求める中、長期的な見通しは引き続き堅調です。

抽出プロセスによる品質のばらつき

クラフトリグニン、サルファイトリグニン、ソーダリグニン間の硫黄含有量と分子量の違いは、一貫した仕様を必要とするユーザーにとって調達を複雑にします。サルファイト系は硫黄含有量が20~30%高く、樹脂硬化速度に影響を与えるため、専用の加工プロトコルが求められます。下流企業は並行在庫と二重認証プログラムを維持しており、サプライチェーン支出を8~12%増加させています。小規模工場では各バッチを認証する分析ラボを保有しているケースが稀であり、低マージンの販路への市場アクセスが制限されています。共通の試験基準が確立され、クラウドベースのトレーサビリティプラットフォームが成熟するまで、短期的には不確実性が残ります。したがって、品質の調和は特殊分野での広範な採用にとって極めて重要です。

セグメント分析

硫酸塩パルプ製造に関連するリグニン製品市場規模は、豊富な供給量と分散剤としての確立された性能を背景に、2025年に世界価値の76.62%を占め、全体の大部分を占めました。セルロース系エタノールプラントは規模は小さいもの高利益率の供給源であり、4.95%のCAGRにより、2031年までで最も成長が著しい供給源カテゴリーとなっています。米国再生可能燃料基準(RFS)およびEU再生可能エネルギー指令II(RED-II)に基づく生産インセンティブは、バイオリファイナリーがリグニン分離ユニットを統合することを促進し、エタノール売上高の12~15%に相当する収益を追加しています。主に欧州と中国に拠点を置く硫酸塩パルプ事業者は、回収率の最適化とコンクリート・飼料向け特注グレードの投入により地位を守っています。ソーダパルプはインドと東南アジアにおいてニッチな重要性を維持し、農業残渣を低灰分リグニンに加工して地域の繊維化学品に供給しています。

セルロース系エタノール由来リグニンは、通常クラフト法原料よりも灰分が低く分子量分布が狭いため、特殊ポリマー用途でプレミアムが付きます。自動車用複合材料のパイロットユーザーは、連続繊維紡糸を助ける予測可能なレオロジー特性を高く評価しています。エタノール生産者が生産能力を拡大するにつれ、この高品質リグニンの供給が増加し、バイオ燃料と特殊化学品チェーンの統合が緊密化しています。亜硫酸塩由来の生産量が他の供給源を圧倒しているもの、競合の発揮は単なる生産量ではなくトン当たり価値にかかっており、特に炭素収益が収益性に影響を与える状況下ではなおさらです。

地域別分析

欧州は2025年に世界価値の33.55%を占めました。統合された林業と厳格な気候政策がリグニンの早期価値化を促進しているためです。フィンランドとスウェーデンのパルプ工場では、新たな収益源として抽出ラインの改修が進められており、ドイツのコンクリート・自動車産業では安定した需要が継続しています。REACH化学物質規制により、配合業者はバイオ由来原料への移行を促され、需要の見通しが改善されています。欧州研究助成プログラム「ホライズン・欧州」はバニリンや炭素繊維分野でのパイロット展開を加速させ、同地域のイノベーション主導権を確固たるものにしています。

北米地域は2031年までに5.08%という最速のCAGRで推移する見込みです。連邦セルロース系燃料義務化政策がリグニン供給を拡大し、自動車軽量化への取り組みが持続可能な複合材料の需要を高めるためです。米国のコンクリート混和剤向けリグニン製品市場規模は、橋梁や交通機関の近代化を推進する超党派インフラ法の後押しにより拡大します。カナダの林業企業は、豊富な北方林資源を活用し、パルプを超えた特殊リグニンの多角化を進めております。これは、低排出材料を優遇する州の炭素価格制度によって支えられております。メキシコの建設ブームも混和剤輸入の余地を生み、大陸全体の需要を補完する形となっております。

アジア太平洋地域は導入段階が比較的早いもの、大きな成長余地を有しております。中国の急速な都市化がコンクリート消費を押し上げ、国家基準がリグニンスーパープラスチック剤を認知し始めております。インドでは農業残渣向けソーダパルプ製造を拡大し、現地飼料や染料分散剤向けにコスト競争力のあるリグニンを生産しております。日本では電子樹脂にリグニンの芳香族骨格を活用し、韓国ではリグニン系化学品をグリーン調達リストに組み入れています。ASEAN諸国のインフラ整備計画と肉類生産の拡大が複合的な需要を促進していますが、国境を越えた取引には基準の調和が不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高性能コンクリート混和剤の需要増加

- 動物栄養分野におけるリグニン系飼料結合剤の導入状況

- パルプ工場製品別の価値化による循環型収益創出

- 画期的なリグニンからバニリンへのバイオ変換経路

- 自動車業界におけるリグニン由来バイオ炭素繊維の推進

- 市場抑制要因

- 抽出プロセス間における品質のばらつき

- 糖由来バイオ芳香族化合物の競合

- 国際的なリグニン製品基準の欠如

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ソース別

- 亜硫酸塩パルプ

- セルロース系エタノール

- クラフトパルプ製造

- ソーダパルプ法

- 製品タイプ別

- リグノスルホン酸塩

- クラフトリグニン

- 高純度リグニン

- ソーダリグニン

- その他の製品タイプ

- 用途別

- 分散剤

- コンクリート添加剤

- 飼料

- 樹脂

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- Borregaard AS

- Burgo Group S.p.A.

- Domsjo Fabriker AB

- Ingevity

- Lignin Industries AB

- MetGen

- Metsa Group

- NIPPON PAPER INDUSTRIES CO., LTD.

- RYAM

- Sappi Ltd

- Stora Enso

- Suzano S/A

- UPM Biochemicals

- Valmet