ハフニウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hafnium - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907231

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

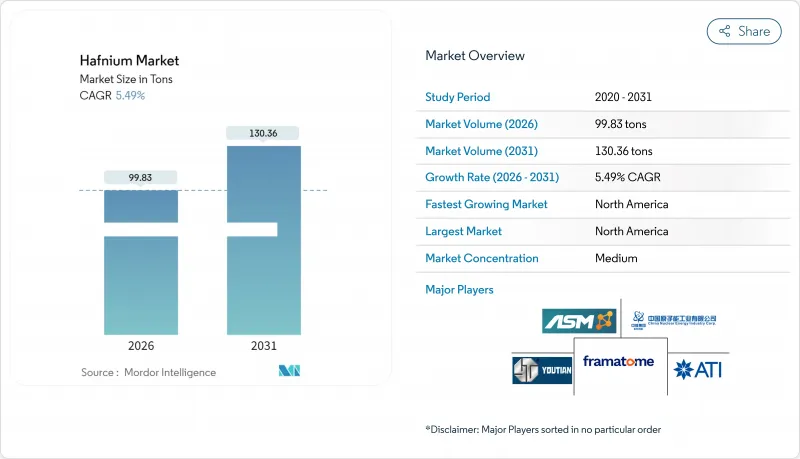

2026年のハフニウム市場規模は99.83トンと推定され、2025年の94.63トンから成長し、2031年には130.36トンに達すると予測されています。

2026年から2031年にかけてCAGR5.49%で成長する見込みです。

この成長の勢いは、三つの要因が相まって生じております。最先端チップにおけるトランジスタゲートサイズの縮小、航空宇宙分野における超高温材料への需要、そして中性子吸収制御棒を必要とする原子力発電所の更新です。レニウムをハフニウムで代替する超合金、3ナノメートル論理ノードへの移行、原子炉運営者による戦略的備蓄が相まって、需要を拡大しております。供給面では、精製生産量がごく少数の施設に限定されているため、寡占構造が強化され、地政学的リスクと価格決定力が相まって影響を強めています。フランスのフラマトーム、米国のATI、中国の精製業者、ロシアの供給業者が合わせて年間70~75トンの一次製品を供給するのみであり、下流ユーザーは関税変動や輸出規制の影響を受けやすい状況にあります。

世界のハフニウム市場動向と分析

3nm以下のロジックノードにおける高誘電率(High-κ)誘電体ハフニウム酸化物への需要急増

半導体メーカーは、二酸化ケイ素からハフニウム酸化物ゲート誘電体への移行を進めております。これは、従来の材料では酸化膜厚が1nmを下回るとリーク電流を抑制できないためです。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)が出願した特許は、ハフニウム酸化物層とランタン酸化物の組み合わせが平面微細化を延長し、2026年を目標とする2nmノードへの継続的な進展を可能にすることを示しております。従来のトランジスタを超え、強誘電性ハフニウムージルコニウム酸化物薄膜は900を超える誘電率を実現し、低消費電力の埋め込みメモリやコンデンサ構造への道を開きます。これらの技術革新は、ムーアの法則を維持するための重要な基盤となり、世界のハフニウム市場の着実な成長を牽引しています。

超高温セラミックスを用いた再利用型打ち上げロケットの迅速なスケールアップ

再利用型打ち上げシステムでは、先端タイルやロケットスロートインサートが2,000℃を超える再突入サイクルを繰り返し経験します。融点約3,890℃の炭化ハフニウムは、ロンドン帝国学院におけるレーザー加熱試験で実証された通り、比類のない耐酸化性を提供します。5.7%以上の炭化ハフニウムをドープした炭素系複合材料は、アブレーション損失をほぼ半減させ、ロケットの部品寿命を延長します。民間および防衛プログラムの出撃頻度が増加する中、調達担当者はハフニウムセラミックスをノーズコーン、制御面、エンジンライナーに組み込み、ハフニウム市場に追加の需要を創出しています。

ジルコニウム併産依存による供給ボトルネック

ハフニウムはジルコニウム中間体を処理する過程でのみ生成され、通常は質量比50:1で抽出されます。このため、生産能力の増強はジルコニウムの経済性に左右されます。ジルコニウム鉱石の埋蔵量が主に南アフリカ、オーストラリア、モザンビークに集中しているため、鉱物砂の供給ショックはハフニウムの入手可能性に連鎖的に影響を及ぼします。分離プラントがフランス、米国、中国、ロシアに限定されているため、操業停止や政策転換が発生すると、世界の需給バランスは急速に逼迫します。資本集約度の高さも新規参入をさらに制限し、ハフニウム市場の集中状態を永続させています。

セグメント分析

2025年のハフニウム消費量のうち、48.20%を炭化物カテゴリーが占めました。これは比類のない融点と、ロケットノズルインサートや極超音速機の前縁部での実績ある用途によるものです。この優位性は、材料タイプ別に分類したハフニウム市場規模のほぼ半分を占めています。窒化物誘導体はさらに低いアブレーション損失を約束しますが、基礎的な需要は依然として純粋なハフニウム炭化物に依存しています。したがって、世界のハフニウム市場は、基準トン数において炭化物の安定性に依存しています。

ファブラインが3nmプロセスへ移行し、2nm生産へ向かう中、酸化ハフニウムは2031年までに6.05%という最速のCAGRを記録しています。ゲートスタックの採用、強誘電体メモリのプロトタイプ、コンデンサ技術の革新により、酸化物の需要量は過去の基準値を大きく上回っています。このセグメントの成長軌道は、予測期間を通じてハフニウム市場シェアの拡大を示唆しており、特にチップ収益が10年以内に1兆米ドルを目指す中で顕著です。製造メーカーは現在、1兆分の1レベルの不純物閾値を要求しており、電子部品グレードの酸化物を供給できるサプライヤーへの需要が高まっています。

ハフニウムレポートは、タイプ別(酸化ハフニウム、炭化ハフニウム、その他)、用途別(超合金、光学コーティング、原子力、プラズマ切断、その他)、地域別(アジア太平洋、北米、欧州、世界のその他の地域)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

北米は2025年に世界需要の38.55%を占め、地域別で最大のシェアを維持しています。国内生産が限定的であるにもかかわらず、2031年までCAGR5.66%で推移する見込みです。ATI社のオレゴン州およびユタ州工場では特殊合金を生産していますが、2017年から2020年にかけて、米国バイヤーの輸入源は依然としてドイツが42%、フランスが29%、中国が24%を占めました。ボーイング社の民間航空機プログラム、防衛用タービンオーバーホール計画、インテル社の先進ファブが、ハフニウム市場の消費拡大を支えています。

欧州はフランスのジャリー精製所を通じて戦略的優位性を有しており、同所は精製能力の約43%を占め、年間約30トンを生産しております。エアバス、サフラン、ロールスロイスは国内供給に依存しており、ドイツが米国向け主要輸出国としての歴史的役割を担ってきたことは、同地域の加工専門性を浮き彫りにしております。最近のフランスの輸出手数料により大西洋横断貿易は縮小しましたが、航空機の受注残と原子炉のメンテナンスサイクル増加により、EU域内の需要は安定しています。

アジア太平洋地域では、日本と韓国が原子力発電量と半導体生産ラインを拡大するにつれ、需要の取り込みが加速しています。中国は生産国であると同時に新興消費国という二重の立場にあり、国内の半導体工場やロケット製造企業が酸化ハフニウムと炭化ハフニウムの消費量を増加させているため、供給面での摩擦が生じています。台湾の3ナノメートル論理回路採用における主導的立場と、ベトナムの希土類開発は、同地域における自給自足への意欲の高まりを裏付けています。全体として、高速炉の制御棒から再利用可能ロケットの耐熱タイルまで、用途の地域的多様性がアジア太平洋全域におけるハフニウム市場の展望を堅調に支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 3ナノメートル以下の論理ノード向け高誘電率(High-κ)誘電体ハフニウム酸化物に対する需要急増

- ハフニウム系超高温セラミックスを用いた再使用型打ち上げロケットの急速な規模拡大

- 燃料多様化を背景とした原子力艦隊運営者による戦略的備蓄

- コスト上昇圧力下における航空宇宙用超合金のレニウム代替

- 市場抑制要因

- ジルコニウムの併産依存による供給ボトルネック

- 中国中心の精製能力に起因する価格の急騰

- 分離・抽出の困難さ

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格分析

第5章 市場規模と成長予測

- タイプ別

- 酸化ハフニウム

- ハフニウムカーバイド

- その他のタイプ(ハフニウム金属を含む)

- 用途別

- 超合金

- 光学コーティング

- 原子力

- プラズマ切断

- その他の用途

- 地域別

- 生産分析

- フランス

- 米国

- 中国

- 世界のその他の地域

- 消費分析

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 北米

- 米国

- その他北米地域

- 欧州

- フランス

- ドイツ

- ロシア

- その他欧州地域

- 世界のその他の地域

- アジア太平洋地域

- 生産分析

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ACI Alloys

- American Elements

- ATI

- Australian Strategic Materials Ltd

- Baoji ChuangXin Metal Materials Co. Ltd(CXMET)

- China Nuclear JingHuan Zirconium Industry Co., Ltd

- CMP JSC

- Framatome(EDF)

- Nanjing Youtian Metal Technology Co.,Ltd

- Phelly Materials Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日