断熱包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insulated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906999

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

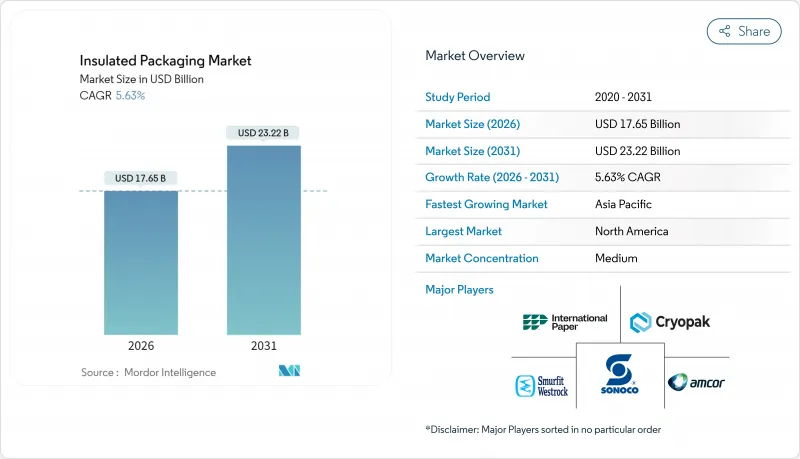

断熱包装市場は、2025年の167億1,000万米ドルから2026年には176億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.63%で推移し、2031年までに232億2,000万米ドルに達すると予測されています。

コールドチェーンの近代化、電子商取引のフルフィルメント需要、持続可能な素材に対する規制当局の注目が相まって、この拡大を牽引しています。先進的な相変化材料(PCM)と真空断熱パネル(VIP)は、温度管理が必要な商品の許容輸送時間を延長し、腐敗リスクを低減するとともに、世界の医療物流を支えます。地域格差は依然として存在します:アジア太平洋地域では医薬品製造の持続的な成長が見られ、コールドチェーン拠点への多額の投資が行われている一方、北米は成熟した電子商取引ネットワークを活用し、40.1%の収益リードを維持しています。プラスチックは依然として最も一般的な基材ですが、バイオベースエアロゲルは全ての競合製品を上回る成長を見せており、エンドユーザーが性能指標に加え、廃棄コストやコンプライアンスリスクも重視するようになったことを示しています。ポリマーコストの変動が続く中、断熱包装メーカーは原料の多様化とクローズドループモデルの採用により、利益率の安定化を図っています。

世界の断熱包装市場の動向と洞察

電子商取引の拡大が熱効率の高い輸送容器の需要を牽引

消費者直販配送は物流構造を変革し、複数拠点配送網・玄関先滞留時間・気候変動下でも製品品質を保持する包装設計をサプライヤーに求めています。アマゾンの温度管理型フルフィルメントセンター投資は、ブランド価値保護と腐敗クレーム削減のためプラットフォームがコールドチェーン機能を内製化する事例です。ミールキットブランドの週次出荷量増加は、断熱包装への予測可能な高頻度発注を意味します。その結果、断熱包装市場は、仕分け自動化に対応しつつ運賃割増を削減する、軽量でモジュール式のフォーマットへと転換しています。需要分析により、生産者はQRコード付きセンサーを組み込むことも促されており、温度異常が発生した場合に配送業者へ警告を発し、設定閾値を超えたパッケージのみ返金対象とする仕組みを支えています。2025年にかけて、大手EC小売業者は、サプライヤー契約を実績のある輸送経路データと連動させるパフォーマンス評価表を発行する傾向が強まり、高性能断熱材への持続的な投資を定着させています。

バイオ医薬品とミールキットにおける世界のコールドチェーン投資の増加

細胞・遺伝子治療、ワクチン、モノクローナル抗体には-80℃までの温度管理が必須であり、製薬企業は冗長電源、現地PCM充填設備、検証済み包装資材を含む流通拠点への投資を迫られています。同時に、ミールキット事業者は冷蔵タンパク質や生鮮食品を多用したメニュー拡充を進めています。これらの分野が相まって冷蔵倉庫の年間稼働率が向上し、週末のサービスギャップを補える輸送業者への継続的な需要を支えています。成功している包装サプライヤーは現在、PCMブロックを交換するだけで-20℃の生体医薬品と0-4℃の生鮮食品の両方に対応可能なユニバーサルシステムを販売しており、物流パートナーのSKU増加を抑制しています。FDAや欧州機関による規制監査はコンプライアンスプレミアムをさらに強化し、追跡機能付き断熱ラインへの投資を加速させています。

変動するポリマー価格がコンバーターの利益率を圧迫

発泡ポリスチレンとポリウレタンは、スチレンとイソシアネートの原料に依存しており、その価格は原油価格のベンチマークに連動して変動します。これにより、コンバーターは急激なコスト上昇に晒される一方、顧客契約では価格が6~12か月間固定されることが多くあります。ヘッジ戦略は部分的な緩和策となりますが、中堅企業にとっては負担となる流動性支出を必要とします。マージンの圧縮は、新たな金型やバリデーション研究のための資本予算を阻害し、断熱包装フォーマットの更新サイクルを遅らせています。一部の加工メーカーはコスト吸収策としてバージンポリマーを再生材に置き換えていますが、供給源の不安定さから医薬品グレード包装への使用は限定的です。持続的な価格変動により、エンドユーザーは繊維やバイオポリマー代替品の試験導入を進めており、断熱包装市場における従来型発泡材ソリューションの需要は抑制傾向にあります。

セグメント分析

プラスチック材料は、確立されたサプライチェーンと優れた機械的特性により、2025年の断熱包装市場規模の41.85%を占めました。しかしながら、バイオベースエアロゲルは7.74%のCAGRを示し、医薬品分野において発泡材のシェアを明らかに侵食しています。調達担当者が廃棄物処理税や使用料を算定する際、堆肥化可能かつリサイクル可能なライナーはコンプライアンス関連費用全体を削減するため、断熱包装市場は恩恵を受けます。木材繊維複合材メーカーは結露防止のため水性バリアコートを追加し、冷凍食品分野での適用範囲を拡大しています。上流工程における機械的リサイクルへの並行投資により、パレット輸送に適した成形ブロックへ変換可能な再生PETペレットが生み出されています。PET外皮と繊維コアを組み合わせたハイブリッド複合材は、より低い坪量で同等の断熱性能(R値)を達成し、断熱性能を維持しながら包装重量を最大18%削減します。したがって、材料選択は断熱効率、ライン自動化との適合性、そして進化する埋立税のバランスを取る行為を反映しています。

下流では、原料購入者がバイオポリマーを含む樹脂契約を多様化し、スチレン価格の変動リスクをヘッジしています。重合工程を垂直統合するサプライヤーは価格決定力を維持する一方、第三者コンパウンダーは成形サイクル短縮を可能にする急速硬化化学品の認証取得を競っています。2025年実施のライフサイクルアセスメントは入札書類に標準的に記載され、生産者に対し製造工程(クレードル・トゥ・ゲート)のカーボンフットプリント公表を促しています。断熱包装業界では、主要小売業者がバイオエアロゲル原料の農業残渣調達を証明する証明書を要求する動きも広がり、森林管理プログラムに影響を与えています。

2025年、ボックス・コンテナは断熱包装市場シェアの37.95%を維持しました。これは複数業種における手作業・自動ピッキングラインへの適合性が要因です。しかしながら、パレット輸送はCAGR7.62%で拡大しており、緩衝材廃棄物と作業工程を削減する再利用可能な大型梱包材への移行を反映しています。地域配送センターでは在庫を集中管理し、統合された小口貨物輸送に依存しているため、48時間の保管期間が事前に検証済みのパレットレベルコンテナが好まれます。断熱包装市場では、航空会社が下層デッキ位置に搭載可能なフルパレットVIPクレートを承認し、厳格な時間枠下での細胞療法輸出の輸送能力を拡大しています。さらに、電子機器メーカーはリチウムイオン電池をIATA承認温度範囲内に保持するため、PCMタイルを内蔵したパレット式輸送容器を採用しています。

ライナーラップやクッション材は依然としてニッチなEC小包向けですが、クイックコマース食品小売業では断熱ロッカーと直接連携するモジュラー式トートインサートに代替が進んでいます。軽量なポーチ形式はリサイクル可能性の検証に直面しており、ガスバリアコーティングを施した単層ポリエチレン構造の試験導入をメーカーに促しています。今後の成長は、フルフィルメント拠点に配備される自律移動ロボットとのサイズマトリックスの調和にかかっています。シミュレーションデータを設計チームにフィードバックできる企業は、積載物を保護しつつ出荷貨物費を削減する形状を最適化しています。

地域別分析

北米は2025年に39.60%の収益を占め、成熟したECワークフロー、広範な医薬品製造、統一された流通ガイドラインにより、最大の地域拠点であり続けております。フルフィルメントセンターはラストマイル距離を短縮するためマイクロハブとの連携を強化しており、これにより包装設計者は6~12時間の都市圏ループ向けにソリューションを最適化する必要が生じております。薬局チェーンが生物学的製剤の当日配送を展開する中、コールドチェーンへの設備投資は堅調に推移しており、断熱包装の国内調達をさらに支えています。

アジア太平洋地域は8.85%のCAGRを記録し、ワクチン生産クラスターの急速な拡大、中間層の食事サービス需要の増加、近代的な冷蔵貯蔵インフラへの政府補助金により、世界の断熱包装市場で最も高い成長率を示しています。多国籍コンバーター企業は、樹脂供給を確保しつつ輸入関税を回避するため、化学原料供給拠点近くに合弁会社を設立しています。韓国やシンガポールなどの地域輸出業者は、欧州・北米向け長距離便で安定した輸送性能を実現するため、VIP-PCMハイブリッド技術を採用しています。

欧州では持続可能性規制と高度な医療ニーズのバランスを取り、安定した一桁成長を記録しています。循環型経済指令により非再生可能発泡材の廃棄費用が上昇したため、大手食品小売業者は回収基準を満たす繊維系ライナーへの切り替えを推進しています。東欧加盟国はEU地域基金を活用し冷蔵室容量を拡充、農場から薬局までの温度管理の統一を確保しています。その他の地域では、南米が魚介類や果物の輸出を拡大しており、航空貨物用に手頃な価格でありながら頑丈なEPS箱が必要とされています。一方、中東とアフリカは基礎的なワクチン配布に注力しており、所得の向上とサプライチェーンの近代化に伴い、いずれも成長の余地があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の拡大に伴う断熱性輸送容器の需要増加

- バイオ医薬品およびミールキット向け世界のコールドチェーン投資の増加

- ラストマイル配送におけるPCMおよびVIP技術の急速な普及

- 持続可能性への要請が繊維系断熱材への移行を加速

- 食料品クイックコマース(Qコマース)ネットワークの拡大

- アジア太平洋地域からの温度感受性特殊化学品の輸出

- 市場抑制要因

- 変動するポリマー価格がコンバーターの利益率を圧迫

- 多層パウチの戸別回収リサイクル性の制限

- 地域間で熱試験基準が統一されていない

- バイオベースエアロゲル生産の規模拡大における設備投資の障壁

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 紙および木材繊維

- ガラス

- 金属箔

- バイオベースエアロゲル

- 製品タイプ別

- パウチおよびバッグ

- 箱および容器

- パレット輸送業者

- 包装材およびライナー

- 断熱技術別

- 発泡ポリスチレン(EPS)

- 真空断熱パネル(VIP)

- 相変化材料(PCM)システム

- 反射箔ラミネート

- エンドユーザー業界別

- 食品・飲料

- 製薬およびバイオテクノロジー

- 工業用化学品

- 美容・パーソナルケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- International Paper Company

- Sonoco Products Company

- Sealed Air Corporation

- Smurfit WestRock

- Cryopak Industries Inc.

- Innovative Energy Inc.

- Providence Packaging Corporation

- The Wool Packaging Company Ltd

- Thermal Packaging Solutions Ltd

- Insulated Products Corporation

- Cold Chain Technologies LLC

- Pelican BioThermal LLC

- Mondi plc

- Packaging Corporation of America

- Tetra Pak International SA

- Clondalkin Group

- Huhtamaki Oyj

- Storopack Hans Reichenecker GmbH

- Ecovative Design LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日