欧州の獣医ヘルスケア市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Veterinary Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906962

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

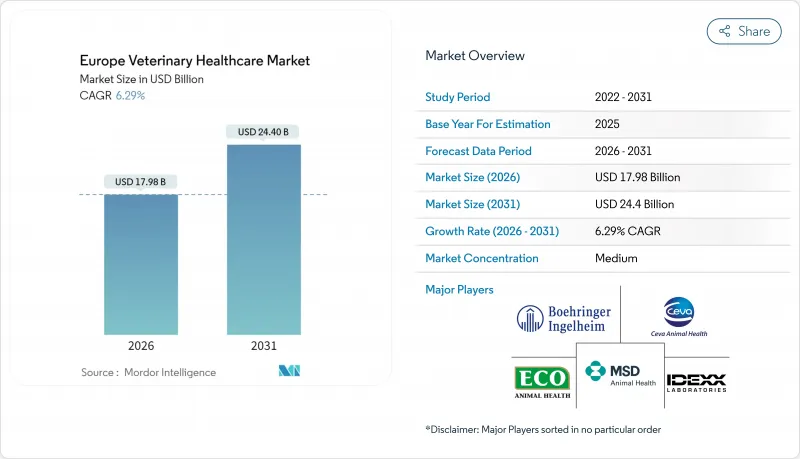

欧州の獣医ヘルスケア市場は、2025年の169億2,000万米ドルから2026年には179億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.29%で推移し、2031年までに244億米ドルに達すると予測されております。

この拡大は、ペットの人間化が広く進んでいること、製品承認を加速させる規制改革、臨床インフラへの企業投資の活発化によって推進されています。可処分所得の増加により、日常的な治療や高度な治療に対する自己負担支出が増加している一方、デジタルプラットフォームは診療効率と顧客エンゲージメントの向上に寄与しています。病院チェーン間の統合により、診断薬や生物学的製剤の購買力が強化され、モノクローナル抗体の商業化成功は精密医療への移行を示しています。同時に、畜産農家は抗菌薬耐性を抑制するためバイオセーフワクチンを採用しており、農場動物全般にわたる需要を持続させています。

欧州の獣医ヘルスケア市場の動向と展望

コンパニオンアニマル飼育率の上昇

欧州では9,000万世帯以上がペットを飼育しており、これが獣医療の長期的な需要を支えています。ドイツは地域トップで、45%の家庭にペットがおり、保険加入率の加速により治療費への価格感応度が低下しています。イタリアは6,020万頭の動物人口を擁し、予防医療への堅調な支出につながっています。都市部の飼い主は可処分所得を健康管理プラン、高級フード、慢性疾患管理に充てております。北欧諸国では飼育率と保険加入率の連動性が顕著で、スウェーデンでは2023年時点で犬の83%、猫の69%が保険加入しております。ペットの寿命が延びるにつれ、がん治療、内分泌学、老年期疼痛管理など、コンパニオンアニマルヘルスケアのニーズが多様化しております。

政府および機関による動物福祉支援の拡大

EU規則2019/6は製品承認手続きを標準化し、予防的抗生物質の使用を制限するとともに医薬品のトレーサビリティを向上させます。2026年施行予定の新たな福祉パッケージでは輸送・と畜への監督が拡大され、ワクチンや鎮痛剤の使用促進が図られます。公共支出により、特にドイツ、スペイン、英国において、地方の獣医師不足に対処する新たな大学プログラムが支援されています。欧州医薬品庁の2025年戦略は、抗菌薬耐性対策としてのワンヘルス施策を優先し、非抗生物質療法の需要を促進しています。これらの政策は総合的に、製造業者およびサービス提供者にとって成長志向の事業環境を育んでいます。

獣医療サービスの費用高騰

2022年から2023年にかけて、北欧市場における一般的な処置の中央値料金は2~24%上昇しました。企業チェーンは独立系を凌ぐ年間価格上昇率を記録しています。スペインはこの動向を如実に示しており、支出は2022年の26億1,300万ユーロから2030年には38億ユーロに達すると予測される一方、21%の付加価値税(VAT)が消費者の負担をさらに増大させています。技術革新、賃金上昇圧力、プライベート・エクイティの収益目標がインフレを加速させています。スウェーデンの「Vetpris」のような価格比較ポータルサイトが登場していますが、高度な医療機器や生物学的製剤による構造的なコスト下限を相殺することはできません。予算に制約のある飼い主は治療を遅らせ、動物福祉の悪化や公衆衛生への影響を招くリスクがあります。

セグメント分析

2025年、治療薬は欧州の獣医ヘルスケア市場シェアの61.88%を占め、ワクチン、駆虫薬、抗感染薬が中核をなしました。ヘルスケア分野の欧州市場規模は、企業による集中購買を活用した高利益率生物製剤の仕入れにより着実に拡大。VAXXITEKなどのワクチンは2025年初頭に15.2%の成長を記録し、養鶏業者の生物安全対策強化を反映。NEXGARDなどの主力ブランドにより駆虫剤は堅調を維持した一方、抗菌薬適正使用政策により全身性抗菌剤の流通量は抑制されました。診断薬市場は規模こそ小さいもの、AI駆動型画像診断装置や試薬不要の血液検査装置の導入により検査時間を短縮しコンプライアンスを向上させたことで、CAGR7.18%を記録しました。免疫診断キットが最大のシェアを維持する一方、保険償還制度の整備や企業バックオフィスシステムとの統合を背景に、分子診断検査とデジタルX線撮影が最も急速に成長しています。

診断分野の勢いは診療所の収益性を高め、症例結果の透明性を向上させ、顧客の信頼を強化します。欧州医薬品庁(EMA)の2023年承認リストには9種類の新ワクチンが掲載され、欧州の獣医療市場の長期的な持続を支えるパイプラインの活力を示しています。コンパニオンアニマル向けモノクローナル抗体がバイオマーカーとしても機能するにつれ、治療と診断の境界は曖昧になり、統合ケアパッケージの到来を予感させます。チュアブル製剤や複合寄生虫駆除ワクチン・ワクチンによる製品ライフサイクルの延長は、企業化された診療ネットワーク内でのクロスセリング機会を創出します。

欧州の犬猫向けヘルスケア市場規模は2025年収益の46.10%を占め、保険の拡大、都市型ライフスタイル、長寿に伴う疾患増加が基盤となっています。ドイツの世帯だけでプレミアムサービスへの支出が顕著であり、コンパニオンアニマルが欧州ヘルスケア市場の主導的地位を強化しています。家禽分野は6.62%のCAGRで最速成長を遂げており、高密度・抗生物質不使用生産への移行を反映しています。馬はニッチながら高付加価値の消費を牽引しており、特にフランスとドイツでは馬の心臓病学や整形外科的介入が注目されています。豚および反芻動物セグメントでは、メタファラキシスに対する規制上の制約を満たすため、複合ワクチンが採用されています。MSDのアクア事業買収後、DNAベースのサケワクチンを通じた水産養殖分野が台頭し、成長ベクトルの多様化が進んでいます。

コンパニオンアニマル分野では、小型動物集中治療室の基準に準じたヒト用グレードの施設投資が利益をもたらします。ヒト内分泌学から応用された猫用糖尿病治療薬が示すように、種間製品転用によりパイプライン効率が加速。畜産分野では生産者統合と小売価格圧力による利益率圧縮に直面し、費用対効果の高い広域スペクトル生物製剤やニュートラシューティカルズへの需要が向かっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンパニオンアニマルの飼育率上昇

- 政府および機関による動物福祉支援の拡大

- 獣医ヘルスケア分野における継続的な技術革新

- ペット保険の普及率拡大

- デジタル獣医療ソリューションの導入拡大

- 欧州連合(EU)における有利な規制改革

- 市場抑制要因

- 偽造獣医薬品の蔓延

- 獣医療サービスの費用高騰

- 規制不確実性の高まり(ブレグジット後)

- 地方獣医師の不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 治療

- ワクチン

- 駆虫剤

- 抗感染薬

- 医療用飼料添加物

- その他の治療

- 診断

- 免疫診断検査

- 分子診断

- 診断画像検査

- 臨床化学

- その他の診断

- 治療

- 動物タイプ別

- 犬・猫

- 馬

- 反芻動物

- 豚

- 家禽

- その他の動物タイプ

- 投与経路別

- 経口

- 非経口投与

- 局所投与

- その他の投与経路

- エンドユーザー別

- 動物病院・診療所

- 検査機関

- ポイント・オブ・ケア/院内検査環境

- 学術・研究機関

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boehringer Ingelheim International GmbH

- Ceva Sante Animale

- ECO Animal Health Group PLC

- Elanco

- IDEXX Laboratories Inc.

- MSD Animal Health

- Vetoquinol SA

- Virbac

- Zoetis Inc.

- Hipra

- Dechra Pharmaceuticals PLC

- Norbrook Laboratories Ltd

- Huvepharma

- Phibro Animal Health Corp.

- Neogen Corp.

- Mars Petcare(Mars Veterinary Health)

- Covetrus Inc.

- Bimeda Animal Health

- Orion Corporation(Animal Health)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日