|

市場調査レポート

商品コード

1906957

イタリアのペットフード市場:シェア分析、業界動向と統計、成長予測(2026年~2031年)Italy Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアのペットフード市場:シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

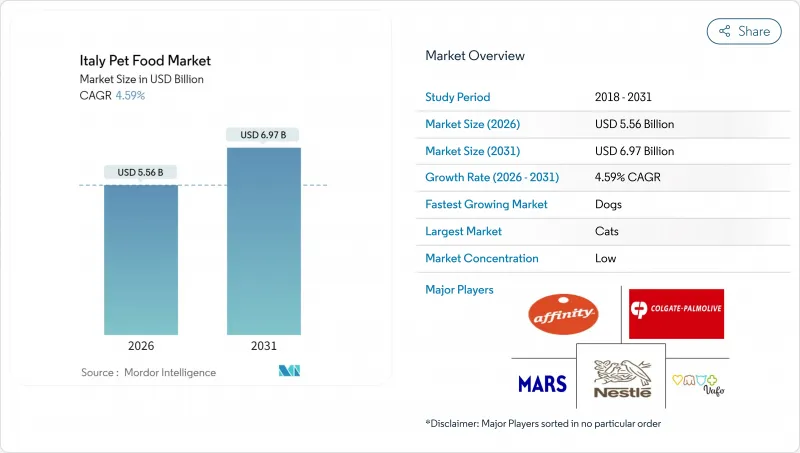

イタリアのペットフード市場は、2025年の53億2,000万米ドルから2026年には55億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.59%で推移し、2031年までに69億7,000万米ドルに達すると予測されております。

堅調なプレミアム化、デジタル化の急速な普及、持続的なペットのヒューマナイズ化により、マクロ経済的な逆風にもかかわらず、イタリアのペットフード市場は着実な成長軌道を維持しております。北部地域における自由裁量購買力の拡大、新規タンパク源の規制承認、機能性栄養への移行が価値創造を促進する一方、プライベートブランドの展開により高品質製品のアクセスが拡大しております。オンライン定期購入モデル、単回分ウェットフードの革新、国内生産能力への投資が供給の回復力と製品多様性を強化しています。競合の分散化により、地域専門企業、獣医師推奨ブランド、D2C新規参入企業が多国籍大手企業と共存し、イタリアのペットフード市場全体でイノベーションサイクルとカテゴリー差別化が加速しています。

イタリアのペットフード市場の動向と洞察

ペットのヒューマナイズ化が牽引するプレミアム化

イタリアの家庭では、伴侶動物を家族の一員として扱う傾向が強まり、人間用グレードの原材料、透明性のある表示、臨床的に実証された機能性効果に対する支払い意欲が高まっています。パンデミック中に定着したリモートワーク形態は感情的な絆を深め、飼い主の73%が2024年に栄養関連支出が増加したことを認めています。プレミアム製品の主張は現在、有機認証、グレインフリーまたは限定原料配合、関節可動性・認知機能サポート・腸内健康など特定健康効果に焦点が移っています。FEDIAFの規制ガイドラインはエビデンスに基づく情報発信を義務付け、不当な価格設定を防ぎ信頼性の高い製品開発を促進。科学的検証とストーリーテリングを融合したブランドは、特にペットの健康に可処分所得を投じるミレニアル世代や空巣世帯に強く共鳴しています。単品包装のウェットフードライン、生鮮冷凍食品の定期購入サービス、昆虫タンパク質レシピなどは、イタリアのペットフード市場が人間の食文化動向をペット向けフォーマットに変換する好例です。プレミアム化が進むにつれ、販売数量の伸びは鈍化するもの平均販売価格は上昇し、インフレ局面においても収益の勢いを維持しています。この動きにより、新規原料の調達、小ロット生産の実行、検証可能な機能性表示の明確化が可能なメーカーの利益率は向上しています。

スーパーマーケットのプライベートブランド展開による販売量拡大

主要食料品チェーンはプライベートブランドの浸透を深化させ、手頃な価格でのアクセス拡大と経済不安時の利益率保護を図っています。コープ・イタリアの2024年商品ライン拡張では、契約製造によるコスト削減効果を活用し、栄養価を損なうことなくナショナルブランドより20~30%低価格を実現。エッセルンガとカルフールも同様の戦略を採用し、独自レシピとポイントカードキャンペーンを組み合わせることで、北部商圏における世帯浸透率を拡大しました。プライベートブランドの台頭は、既存ブランドに対し、科学的根拠に基づく主張、持続可能な調達、あるいは品種特化型特別食などによる差別化の加速を促しています。小売業者はリアルタイムのスキャナーデータを活用し、品揃えの最適化、売れ行きの悪いSKUの削減、可処分所得の変化に合わせた価格体系の調整を行っています。イタリアのサプライヤーにとって、スーパーマーケットとの提携は規模の確保、物流コストの削減、共同製品開発によるイノベーションサイクルの短縮をもたらします。消費者がスーパーマーケットの品質に信頼を寄せることで、提案が確固たるものとなり、カテゴリー全体の販売量拡大と、手作り食へのダウントレードからイタリアのペットフード市場を守る緩衝材としての役割を果たしています。

インフレ連動型エコノミーブランドへのダウントレード

飼料原料とエネルギーコストの高騰が店頭価格を押し上げ、予算制約のある世帯を大容量パッケージ、簡素化された原材料表示、または経済ブランドへと向かわせています。ISTATの調査によれば、2024年には飼い主の34%が予算縮小の中で給餌習慣を維持するためブランドを切り替えています。感情的な愛着が品質基準の全面的な放棄を制限しているもの、プレミアムおよびスーパープレミアム層では販売数量の減速が見られ、メーカーは配合と包装重量の最適化を迫られています。小売データによれば、中間価格帯SKUの回転が加速しています。消費者は収入をやりくりしつつも栄養面で劣る選択肢を拒否するため、プライベートブランド商品が「手頃さと適切さのバランス」という絶妙な位置を占めています。インフレ圧力が持続する場合、高価格帯での利益率圧縮が研究開発費を抑制する可能性がありますが、カテゴリー革新は価値防衛に依然不可欠です。長期的にはコストインフレ緩和や賃金上昇がプレミアム勢いを回復させる可能性がありますが、当面の減速要因がイタリアのペットフード市場の成長曲線を押し下げています。

セグメント分析

2025年時点でフード製品はイタリアのペットフード市場の67.48%を占め、日常的な給餌における必須品としての役割と安定した顧客ロイヤルティを裏付けています。この分野では、ドライフードが高カロリーで利便性・価格効率に優れる一方、ウェットタイプは嗜好性と水分補給を強化し、キログラム当たりの平均収益を押し上げています。イタリアのペットフード市場において、フード部門の市場規模は、プレミアムな栄養強化やタンパク質の多様化による単価上昇に伴い、着実な成長が見込まれます。ペット用栄養補助食品・サプリメント部門は絶対規模こそ小さいもの、予防医療への意識の高まり、高齢ペット数の増加、獣医師の推奨を背景に、10.81%のCAGRで他カテゴリーを凌駕する成長を遂げています。機能性チュー、プロバイオティクスパウダー、オメガ3カプセルは、関節サポートから消化器健康まで使用事例の幅を広げ、イタリアのペットフード業界の製品ラインナップを充実させております。

イタリアのペットフード市場は、嗜好性と測定可能な健康効果を融合させたおやつの革新も恩恵を受けています。コラーゲン強化のトレーニング用おやつや酵素コーティングを施したデンタルチューは、感情的な報酬と臨床的機能性を結びつけ、主食以外の支出割合を拡大しています。獣医用ダイエットフードは厳格な臨床エビデンスに基づく高利益率分野であり、高齢ペットの慢性疾患増加が需要を支えています。EU飼料法に基づく規制整合性によりカテゴリー横断的な安全性が確保される一方、国内のフレキシブルパウチラインへの設備投資が小ロット生産と迅速なフレーバー切り替えを可能にしています。製品構成の進化は全体として、販売数量の成熟化を相殺するプレミアム価値層を促進し、イタリアのペットフード市場の持続的な成長を保証します。

イタリアのペットフード市場レポートは、ペットフード製品(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用獣医処方食)、ペット種別(猫、犬、その他ペット)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他チャネル)に分類されています。過去5年間のデータと市場予測を金額(米ドル)および数量(トン)で入手いただけます

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要な業界動向

- 飼育ペット数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動向

- 貿易分析

- 原料動向

- バリューチェーン及び流通チャネル分析

- 規制の枠組み

- 市場促進要因

- ペットの人間化によるプレミアム化

- スーパーマーケットのプライベートブランド展開による販売量の拡大

- 機能性フードに対する獣医師の推奨

- 電子商取引チャネルの急速な成長

- 国内における単回分ウェットフード生産能力の拡大

- EUにおける伴侶動物向け昆虫タンパク質の承認

- 市場抑制要因

- インフレに伴う低価格ブランドへの切り替わり

- 出生率の低下による新規ペット飼育の抑制

- 調剤薬局による獣医用ダイエットフード需要の奪取

- アドリア海漁獲枠によるオメガ3供給不足

第6章 市場規模と成長予測(金額ベース/数量ベース)

- ペットフード製品別

- フード

- サブ製品別

- ドライペットフード

- ウェットペットフード

- サブ製品別

- ペット用栄養補助食品/サプリメント

- サブ製品別

- ミルクバイオアクティブ

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質とペプチド

- ビタミン・ミネラル

- その他のニュートラシューティカルズ

- サブ製品別

- ペット用おやつ

- サブ製品別

- カリカリおやつ

- デンタルおやつ

- フリーズドライ・ジャーキーおやつ

- ソフトで噛みごたえのあるおやつ

- その他のおやつ

- サブ製品別

- ペット用獣医規定食

- サブ製品別

- 皮膚用規定食

- 糖尿病

- 消化器系サポート

- 肥満用規定食

- 口腔ケア用規定食

- 腎臓用

- 尿路疾患

- その他の獣医規定食

- サブ製品別

- フード

- ペット別

- 猫

- 犬

- その他のペット

- 流通チャネル別

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他の販売チャネル

第7章 競合情勢

- 主要な戦略的動き

- 市場シェア分析

- ブランドポジショニングマトリックス

- 市場要求分析

- 企業概要

- 企業プロファイル

- Nestle S.A.(Purina PetCare)

- Mars, Incorporated

- Affinity Petcare, S.A.

- Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

- Dechra Pharmaceuticals PLC

- General Mills, Inc.

- Schell and Kampeter, Inc.(Diamond Pet Foods)

- VAFO Praha s.r.o.

- Virbac S.A.

- Alltech, Inc.

- Archer Daniels Midland Company

- DSM-Firmenich AG

- Evonik Industries AG

- Lallemand Inc.

- Kemin Industries, Inc.