|

|

市場調査レポート

商品コード

1906952

インドの水処理および廃水処理(WWT)技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Water And Wastewater Treatment (WWT) Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの水処理および廃水処理(WWT)技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

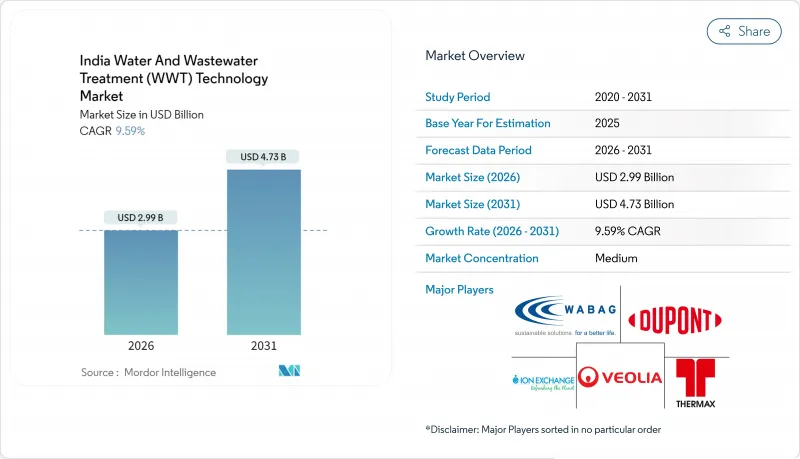

インドの水処理および廃水処理(WWT)技術市場は、2025年の27億3,000万米ドルから2026年には29億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.59%で推移し、2031年までに47億3,000万米ドルに達すると予測されています。

急速な都市化、排出基準の厳格化、および企業の持続可能性プログラムの加速により、高度な浄化、再利用、リサイクル設備への需要が高まっています。インドの水処理市場は、高回収率の膜処理システムへの移行を促すゼロ液体排出(ZLD)義務化の影響を受けており、AMRUT 2.0やスワッチ・バーラト・ミッションなどの連邦政府計画により、地方自治体の施設における三次処理再利用へ記録的な資金が投入されています。持続的な淡水ストレスにより、国民一人当たりの利用可能水量は年間1,500m3を下回る水準まで低下しており、海水淡水化、塩水最小化、分散型モジュールシステムの重要性が引き続き注目されています。インドの水処理市場は現在、操業許可とブランド信頼性を求める工場、公益事業体、データセンター開発者にとって重要な手段となっています。

インドの水処理および廃水処理(WWT)技術市場の動向と洞察

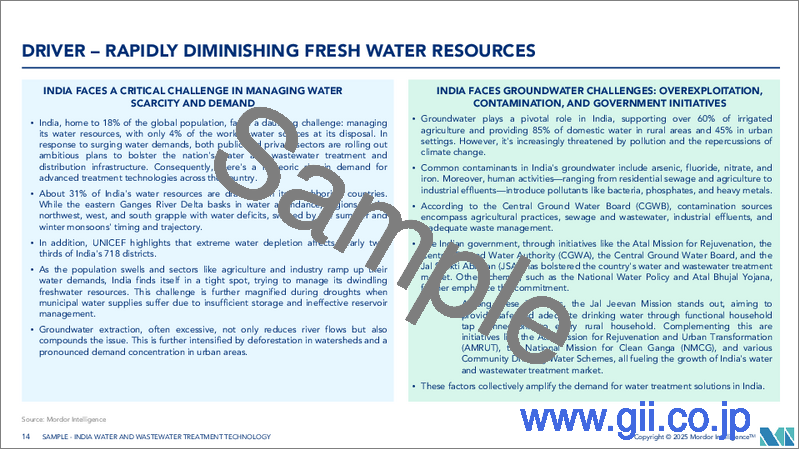

一人当たり淡水資源の逼迫化

一人当たりの淡水利用可能量は年間1,486m3まで低下し、国際基準において水ストレス国に分類されています。地表水資源の約70%が様々な汚染レベルを示しており、公益事業体や産業は処理能力の増強を迫られています。インドの水処理市場では、高回収率逆浸透(RO)ラインの導入が活発化しており、製油所、繊維工場、製薬施設において60~80%の水再生を実現しています。統合流域プロジェクトは潜在的な影響力を示しており、インド多国籍コングロマリット(ITC)の流域再生プログラムは、6,200万キロリットルの水不足を解消し、南ペンナー流域で1億5,200万キロリットルの水余剰を生み出しました。水を大量に消費する工場では、供給ショックのリスクを軽減するため、閉ループ運転や大気水生成装置の導入が拡大しています。こうした動向は、インド水処理市場全体において、モジュール式ゼロ液体排出(ZLD)システム、ナノろ過による最終処理工程、スマート漏水検知ネットワークに対する長期的な需要を後押ししています。

レッドカテゴリー産業向け強制的ゼロ液体排出(ZLD)法規制

環境・森林・気候変動省は化学、染料、医薬分野におけるZLD規制を強化し、数十億米ドル規模のコンプライアンス需要を生み出しました。グジャラート州は産業クラスター単位での導入を主導し、マハラシュトラ州では最近繊維・食品加工分野への適用範囲を拡大しました。ヒンドゥスタン・ユニリーバは28工場中26工場で真空蒸発と高度ROを組み合わせたZLDを達成し、大企業向けの実行可能な道筋を示しています。VAテック・ワバグ社およびサーマックス社への完全統合型ZLDプラント受注は、技術の高度化と規模拡大を示しています。コンプライアンスコストは、中規模製薬工場で1億5000万~2億5000万ルピー、大規模石油化学ハブでは100カロールインドルピー(1,160万米ドル)超と幅広く、インドの水処理市場が戦略的設備投資の優先分野であることを確固たるものにしています。

高度処理プラントの高額な設備投資および運用維持コスト

ZLD対応施設のコストは、中規模製薬工場で1億5000万~2億5000万ルピー、大規模化学工業団地では100カロールインドルピー(1,160万米ドル)を超えます。一方、膜生物反応器(MBR)は0.4~0.8kWh/m3のエネルギーを消費し、これは従来の活性汚泥法の2倍に相当します。初期投資および継続的な支出は中小企業にとって障壁となり、総生産コストの3~5%を占めることも珍しくありません。しかしながら、オベロイ・リアルティの複合施設のようなグリーンビルディングプロジェクトでは、可変速駆動装置やスマートブロワーを組み込むことでライフサイクルコストを15~25%削減しています。段階的なモジュール化や性能ベースのリース契約により設備投資がさらに分散され、インドの水処理市場におけるこの障壁は徐々に緩和されつつあります。

セグメント分析

2025年時点で、処理設備はインドの水処理および廃水処理(WWT)技術市場シェアの89.53%を占めました。250 LPHから数百万L/日(MLD)規模の逆浸透スキッドが産業施設で主流であり、スケール防止剤の注入とエネルギー回収タービンにより60~80%の回収率を達成しています。膜バイオリアクターは最大12,000mg/Lの混合液濃度に対応し、曝気ラグーンと比較してプラント設置面積を40~60%削減しながら、冷却塔や景観用水再利用に適した排水を供給します。医薬品および半導体ラインでは、多段逆浸透とイオン交換ポリッシャーを組み合わせた溶解固形物除去により、注射用水(WFI)および超純水規格を満たします。製油所、石油化学、金属仕上げ分野では、油水分離装置と溶解空気浮上法が下流の膜を保護し続けています。

プロセス制御機器およびポンプは、インドの水処理および廃水処理(WWT)技術市場において最も急成長している分野であり、2031年までにCAGR11.23%を記録しています。可変周波数駆動装置、磁気浮上ブロワー、高効率IE4モーターにより、曝気およびポンプのエネルギー消費を15~25%削減します。IoT対応センサーによる予知保全により、オペレーターは汚損が急増する前にカートリッジや膜を交換できます。エッジに配置されたPLC-SCADAパネルはクラウドダッシュボードと統合され、モバイルアプリを資源制約のあるTier-3施設のコンプライアンス監視ツールへと変革します。こうしたデジタル化の層が、インド水処理市場を公益事業におけるインダストリー4.0の中核として確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 一人当たり淡水資源の枯渇が深刻化しております

- 「赤色産業」に対するゼロ排水(ZLD)義務化法規制

- スワッチ・バーラト計画およびAMRUT 2.0による三次処理・再利用への資金支援推進

- 企業ESG連動型融資(廃水リサイクル目標連動型)

- 産業クラスターにおけるオンサイトモジュラーMBRユニットの需要

- 市場抑制要因

- 高度処理ラインの高額な設備投資および維持管理コスト

- 分散した自治体調達と遅延した支払いサイクル

- 地方都市における熟練したO&M人材の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 機器別

- 処理設備

- 油水分離

- 浮遊物質除去

- 溶解性固形物除去

- 生物学的処理/栄養塩類・金属類回収

- 消毒/酸化処理

- その他の処理設備

- プロセス制御機器およびポンプ

- 処理設備

- エンドユーザー業界別

- 自治体向け

- 食品・飲料

- 製紙・パルプ

- 石油・ガス

- ヘルスケア

- 家禽・農業

- 化学・石油化学

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Aquatech

- Deccan Water Treatment Pvt. Ltd.

- DuPont

- Ecolab

- Hitachi India

- IEI

- Mott MacDonald

- NETSOL WATER SOLUTIONS PVT. LTD.

- Siemens

- Thermax Limited

- Triveni Engineering and Industries Limited

- Veolia

- WABAG

- Xylem