公共安全:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Public Safety - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906943

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

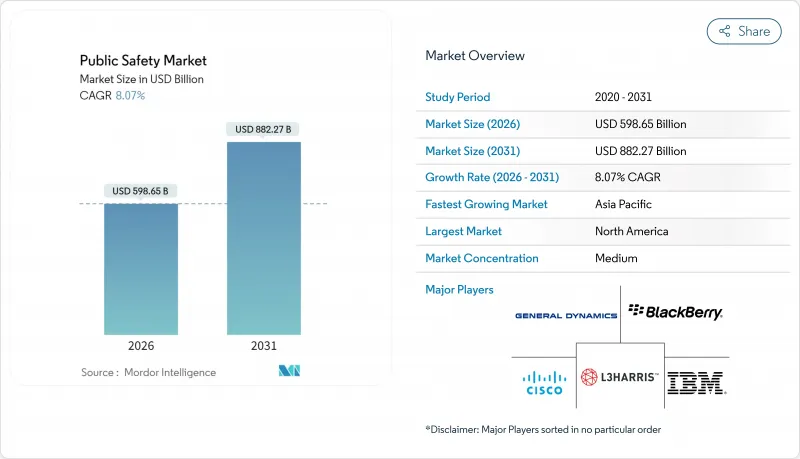

公共安全市場は、2025年の5,539億5,000万米ドルから2026年には5,986億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.07%で推移し、2031年までに8,822億7,000万米ドルに達すると予測されています。

災害救援予算の増加、防衛支出の拡大、そして老朽化した陸上移動無線(LMR)資産をミッションクリティカルな5Gネットワークに置き換えるという世界の要請が、この上昇傾向を共同で支えています。連邦政府主導の取り組みとして、FirstNetによる63億米ドル規模の5Gアップグレードがプラットフォーム近代化を加速させています。一方、FEMA(連邦緊急事態管理庁)が2025会計年度に要求した289億6,900万米ドルの予算は、気候変動関連対応資金の規模を浮き彫りにしています。同時に、10億米ドル規模のスマートシティ助成プログラムが提案されており、リアルタイム監視・分析機能の導入拡大が期待されます。企業資本の流れもこうしたマクロシグナルを反映しています。マイクロソフトによるUAE拠点のG42への15億米ドル出資や、ドバイ警察の包括的なAIロードマップは、地政学的野心が地域の公共安全支出にどのように反映されるかを示す好例です。

世界の公共安全市場の動向と洞察

気候関連災害の頻度・深刻化が緊急対応支出を増加

気候変動による災害が政府機関の調達優先順位を再定義しています。ハリケーン・ヘレンの10年間で2,000億米ドルに上る復興費用は、災害対応の財政的規模を浮き彫りにしました。2025年のロサンゼルス山火事危機では12,000棟以上の建物が焼失し、カリフォルニア州が25億米ドルの緊急予算を計上。統合型インシデント・コマンドシステムの契約が加速しました。FEMA(連邦緊急事態管理庁)の2025年度災害救済基金は289億6,900万米ドルを要請し、うち10億米ドルは「強靭なインフラとコミュニティ構築」に充てられることが決定。技術中心の強靭化への取り組みがさらに明確化されました。カーネギー災害ドルデータベースが示す通り、各機関は複数ソースのデータを統合する相互運用可能なプラットフォームをますます重視しています。日本のSpectee Proは、AI駆動の状況認識情報への需要を実証しており、1,100件以上の自治体契約を獲得し、ほぼ完璧な継続率を維持しています。

高まる地政学的緊張が統合指揮統制センター向け防衛・国土安全保障予算を押し上げる

世界の不安定化が、堅牢な通信システムとサイバー防衛への資本流入を促進しています。米国2024会計年度国防授権法は、対UAS(無人航空機システム)対策とゼロトラストゲートウェイを優先事項としており、民間機関への波及効果を示唆しています。国内防災対策では、国家レベルのサイバーリスクが市民領域に波及していることを指摘し、緊急事態管理者が量子耐性暗号化を求める動きを促しています。L3Harris社の次世代セキュリティプロセッサ受注は、ベンダーがこうした要求に応えていることを裏付けています。

分断された電波スペクトル管理が機関間ネットワークの相互運用性を阻害

多様な帯域計画とレガシープロトコルが依然として頑固な障壁となっています。CISAの「国家相互運用性現場運用ガイド」は、互換性のない周波数を主要な運用リスクとして挙げています。ガバナンスの欠如が問題を悪化させており、「なぜ通信できないのか?」報告書は、重複した資金源と調整の欠如を根本原因として指摘しています。連邦レベルではプロジェクト25とAES-256への移行が推奨されているもの、地域レベルでの導入の不一致がサイロ化を永続させています。

セグメント分析

ソリューションは2025年収益の67.60%を占め、その優位性は統合通信ネットワーク、AI搭載映像解析、緊急管理プラットフォームに支えられています。これらのソリューションは、機関が単一の相互運用可能なスイートとして調達する傾向が強まっています。重要通信サブシステムは、FirstNetによる全国規模の5G構築がもたらした公共安全市場の規模拡大から直接的な恩恵を受けました。サービス分野では、機関がスペクトル最適化、サイバーセキュリティ強化、AIモデル調整を外部委託する動きに伴い、運用管理サービスと専門コンサルティングがCAGR8.94%で成長しています。

プロフェッショナルサービスの収益拡大は、相互運用性監査やスペクトラム管理ロードマップといった、内部で保持されることの少ないスキルセットへの需要増も反映しています。管理サービス契約は総所有コストを削減しつつ稼働時間保証を強化するため、人員制限に直面する自治体にとって魅力的です。生体認証セキュリティの導入はプライバシー問題に直面していますが、交通拠点や矯正施設では依然として進展が見られます。FEMAによる289億6,900万米ドルの災害基金拠出要請は、インシデントコマンドダッシュボードへの支出を促進し、統合対応プラットフォームに付随する公共安全市場の規模拡大に寄与しています。

連邦機関が機密データの物理的管理を堅持する中、2025年の導入形態ではオンプレミスが依然71.20%を占めます。しかしながら、従量課金制の経済性とリフレッシュサイクル短縮を原動力に、クラウドはCAGR9.41%で進展しています。タイラー・テクノロジーズ社が新規契約価値の90%をSaaSが占めることを明らかにしたことは、サブスクリプションモデルへの決定的な転換を示唆しています。

ハイブリッドアーキテクチャは、ガバナンスとリスクの最適な折衷案として台頭しています。エッジノードが位置情報ベースのデータを保持する一方、分析ワークロードはクラウド上で処理されるため、AI駆動型ビデオフィードの遅延が削減されます。米国政府の人員緊急通報システムがBlackBerry AtHocのクラウドプラットフォームを明示的に要求していることは、非機密用途におけるオフプレミスソフトウェアへの連邦政府の受容度が高まっていることを示しています。コンプライアンス枠組みが成熟するにつれ、ベンダーはFedRAMP対応スタックをバンドルし、データ主権に関する懸念を軽減しながら、対応可能なシェアを拡大しています。

公共安全市場の市場セグメンテーションは、コンポーネント別(ソリューション- 重要通信ネットワーク、監視・分析システムなど)、導入形態別(オンプレミス、クラウド)、エンドユーザー業種別(法執行機関など)、技術別(人工知能・予測分析など)、機関タイプ別(連邦/国家機関など)、および地域別に実施されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年に33.90%の収益シェアを維持しました。これは、確立された助成プログラムと、FirstNetの全国的な展開に連動した成熟した公共安全市場規模に支えられています。欧州では、英国内務省とIBMが共同で構築する緊急サービスネットワーク(30万人の対応要員を対象)を背景に、着実な導入が進んでいます。一方、中東地域は2031年までに8.73%という地域最高CAGRを記録する見込みです。これはUAE、サウジアラビア、イスラエルが公共安全技術を経済多角化戦略に組み込んでいるためです。

大規模な政府系投資機関がAIインキュベーションを加速させております。マイクロソフトによるG42への15億米ドル出資は、ハイパースケールコンピューティングとクラウドのベストプラクティスを地域機関にもたらします。ドバイ警察のAI戦略は予測分析、無人パトロール車両、市民サービスキオスクを網羅し、包括的なデジタル警察構想を示しております。アジア太平洋地域では成熟度にばらつきが見られます。シンガポールのホームチーム科学技術庁(HTX)は、高度な事件分析のため、Google、Microsoft、Thalesと共同で生成AIモデル「フェニックス」を開発しています。ラテンアメリカでは、南北アメリカ開発銀行のガイダンスを活用し、AIを責任を持って統合。まず州管轄区域間の犯罪データ調和に焦点を当てています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候関連災害の頻度と深刻度の増加による緊急対応支出の拡大

- 高まる地政学的緊張が統合指揮統制センター向け防衛・国土安全保障予算を押し上げる

- 公共安全機関全体におけるレガシーLMRから4G/5Gミッションクリティカルブロードバンドネットワークへの移行義務化

- スマートシティプログラムによるリアルタイム映像監視および状況認識プラットフォームの拡大

- 連邦政府の経済対策パッケージがクラウドベースの公共安全ソフトウェア調達を加速

- AIを活用した予測型警察分析技術の融合により、対応時間が短縮されています

- 市場抑制要因

- 分断された電波スペクトル管理が機関ネットワーク間の相互運用性を阻害

- 高額な初期設備投資と長い調達サイクルが資金不足の自治体における導入を制限

- 高まる社会的監視とデータプライバシー規制(GDPR、CCPA)が顔認識監視システムの導入を遅らせています

- IoTセンサーのサイバーセキュリティ脆弱性が本格的な導入への躊躇を生む

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 重要通信ネットワーク

- 監視および分析システム

- 生体認証セキュリティおよび認証システム

- 緊急事態・災害管理プラットフォーム

- インシデントおよび証拠管理ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 法執行機関

- 消防署

- 救急医療サービス

- 輸送および重要インフラ事業者

- 災害・救助管理当局

- その他の公共安全機関

- 技術別

- 人工知能と予測分析

- モノのインターネット(IoT)センサーおよびゲートウェイ

- クラウドおよびエッジコンピューティング

- ビッグデータとGIS分析

- 5GおよびミッションクリティカルLTEネットワーク

- 代理店タイプ別

- 連邦/国家

- 州および省

- 自治体/地域

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Motorola Solutions Inc.

- Cisco Systems Inc.

- L3Harris Technologies Inc.

- Hexagon AB

- IBM Corporation

- General Dynamics Corporation

- BlackBerry Ltd.

- Thales Group

- NICE Ltd

- Verint Systems Inc.

- Atos SE

- CentralSquare Technologies

- Semtech Corporation

- Huawei Technologies Co. Ltd.

- Everbridge Inc.

- Tyler Technologies Inc.

- Axon Enterprise Inc.

- Bosch Security Systems

- Digital Barriers plc

- Cape Analytics Inc.

- NEC Corporation

- Leonardo S.p.A.

- Intrado Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日