北米のプロセスオートメーション市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Process Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906932

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

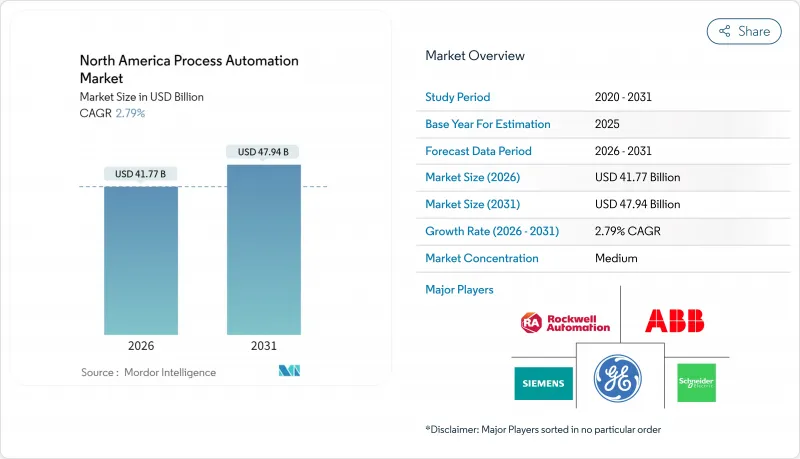

北米のプロセスオートメーション市場は、2025年の406億4,000万米ドルから2026年には417億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.79%で推移し、2031年までに479億4,000万米ドルに達すると予測されています。

緩やかな成長は、大規模な導入基盤、段階的な効率化施策、および厳格化する環境規制に起因します。石油・ガス事業者が主要な導入主体であり続ける一方、製薬メーカーは連続製造が米国食品医薬品局(FDA)の支援を得るにつれ、最も急速な拡大を示しています。制御室間の接続では有線プロトコルが依然主流ですが、ISA100やWirelessHARTの成熟に伴い、無線ネットワークが最も高い成長率を示しています。メーカーが予測分析を通じて運用データを収益化しつつ、安全上重要なロジックはオンプレミスに保持する中、クラウドおよびエッジデプロイメントが加速しています。

北米のプロセスオートメーション市場の動向と洞察

エネルギー効率と運用コスト削減への注目の高まり

電気料金と燃料価格の高騰により、リアルタイムのエネルギー最適化が経営陣レベルの優先課題となっております。ハイデルベルク・マテリアルズ社では、負荷変動に応じて燃焼を微調整する先進的なプロセス制御ソフトウェアを導入後、窯のエネルギー使用量を15%削減し、年間280万米ドルの節約を実現しました。五大湖地域の製鉄所でも同様の取り組みにより、冬季の価格高騰時に天然ガス使用量を削減しております。電力需要応答プログラムでは、電力消費量の多い工程をオフピーク時間帯に移行した工場に報奨金が支給されるため、センサーの改修費用は短期間で回収可能です。継続的な監視により、圧縮空気漏れなど隠れた損失が明らかになります。こうした損失は工場の電気代の20~30%を占めることが少なくありません。初期パイロット事業で節約効果が実証されると、企業財務部門はより大規模な複数年予算を承認し、プロセスオートメーション市場の勢いを維持します。

安全計装システムへの需要高まり

産業事故の増加により規制当局の監視が強化され、安全システムの更新が加速しています。ISA-84規格により、製油所は5年ごとに安全完全性レベル(SIL)の検証が義務付けられました。エマソンのDeltaV SISはロジックソルバーとプロセス制御を統合し、設計工数を削減するとともに試験停止時間を短縮します。シェブロン社は州の新規制を受け、冗長化ロジックプラットフォームに4,500万米ドルを投資し、トリップ関連の生産損失を大幅に削減しました。ベンダー各社は、トリップ発生前にバルブのスティクションやセンサーのドリフトを検知する診断機能をバンドル提供しています。これらの変化が相まって、プロセスオートメーション市場を支える認証済みハードウェア、検証ツール、ライフサイクルサービス契約の需要を押し上げています。

初期設備投資額の高さと統合の複雑さ

複数ベンダーが混在するプラントの改修では、統合コストがプロジェクト総額の60%に達する可能性があります。技術者は、短期間の操業停止中に独自タグのマッピング、ミドルウェアの開発、切り替え作業を実施する必要があり、総設置コストが増大します。ダウンタイム超過が発生すると投資回収期間が長期化します。化学品など商品価格の影響を受けやすい業界では、マージンの変動に伴い資金調達のハードルが高まります。ベンダーは現在、省エネ保証をバンドルしていますが、CFOは依然として3年未満の投資回収を要求しており、これがプロセスオートメーション市場の短期的な普及を制限しています。

セグメント分析

有線ネットワークは、安全上重要なループを保護する確定的な性能により、2025年の収益の69.25%を占めました。この優位性は、接続性カテゴリー内で最大のプロセスオートメーション市場規模への貢献度を示しています。しかしながら、メッシュトポロジーが腐食性または爆発性区域で99.9%の可用性を実現するにつれ、無線プロトコルの信頼性は高まっています。エクソンモービル社のベイタウンにおける成功事例は、無線導入により設置予算を40%削減できることを証明しています。新興のプライベート5Gは、モバイル資産追跡や有線接続不要のロボティクスへの関心を喚起し、資産1台あたりのセンサー数が二桁増加する可能性を示唆しています。メーカー各社は現在、イーサネットベースのコントローラーとWirelessHARTフィールド機器を組み合わせたハイブリッドアーキテクチャの試験運用を進めており、稼働時間と柔軟性のバランスを実現しています。

先行導入企業は、従来の配線前提では資本委員会を通過しなかった一時的な監視プロジェクトにおいて、即効性のある成果を数値化しています。サービス請負業者は、特にスケジュールが圧縮されたターンアラウンドにおいて、迅速な試運転を高く評価しています。信頼性チームは、ゲートウェイに組み込まれた高度な診断機能が、制御ループを危険に晒す前に信号劣化を特定できることを確認しています。ISA/IEC 62443などの産業用サイバーセキュリティフレームワークの並行的な発展は、無線攻撃面への懸念を和らげています。試験的な使用事例が恒久的な設置へと成熟するにつれ、無線技術は差を縮め、プロセスオートメーション市場における漸進的な成長を持続させるでしょう。

ハードウェアシステムは2025年時点でプロセスオートメーション市場規模の26.88%のシェアを維持しており、PLC、分散制御システム、安全ロジックソルバーに対する持続的な需要を反映しています。しかしながら、プラント管理者らは競争優位性の源泉を筐体ではなくアルゴリズムに求める傾向が強まっています。ソフトウェアプラットフォームは、高度な制御、製造実行、分析ツールが未活用データを掘り起こすことで、3.92%のCAGRを記録しています。シュナイダーエレクトリックのEcoStruxureはSCADAとクラウドマイクロサービスを融合させ、エンジニアがほぼリアルタイムで知見に基づいて行動することを可能にします。

規制当局がデジタルバッチ記録やエネルギー強度監査を要求する分野では、ソフトウェアの勢いが加速しています。製薬企業はFDAの品質設計(QbD)要件を満たすため、インライン分光分析やモデル予測制御を導入し、ソフトウェアの浸透率を高めています。一方、オープンソースのヒストリカルデータ管理システムやコンテナオーケストレーションはベンダーロックインの懸念を軽減します。ハードウェアは決定論的制御において依然重要ですが、差別化はソフトウェアが価値をいかに巧みに抽出できるかにかかっています。この転換によりサービスとサブスクリプション収益が拡大し、プロセスオートメーション市場の長期的な成長が強化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー効率化と運用コスト削減への注目の高まり

- 安全計装システムに対する需要の高まり

- 産業用IoTプラットフォームの普及

- 予測保全および処方的保全分析への移行

- 炭素集約度ペナルティがデジタルプロセス制御を加速

- 熟練労働者の高齢化が遠隔操作・自律運転を推進

- 市場抑制要因

- 初期設備投資額の高さと統合の複雑さ

- 既存設備の相互運用性に関する課題

- 運用サイバーセキュリティ人材不足

- 長期サービス契約によるロックイン効果によるベンダー変更の制限

- 業界価値/バリューチェーン分析

- 規制状況と基準

- 技術展望(エッジおよびAI分析)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 産業オートメーションの重点分野分析(米国およびカナダ)

- マクロ経済動向の影響(インフレ連動型設備投資、リショアリング)

- パンデミック回復のテーマ(V字回復/中程度の回復/低迷)

- 米国- ベースライン変動型エンドユーザー実績

- カナダ- ベースライン変動型エンドユーザー実績

- 供給関連の課題と政策刺激策

第5章 市場規模と成長予測

- 通信プロトコル別

- 有線

- ワイヤレス

- システムタイプ別

- ハードウェア

- SCADA

- 分散制御システム(DCS)

- プログラマブルロジックコントローラ(PLC)

- ヒューマンマシンインターフェース(HMI)

- プロセス安全システム

- バルブおよびアクチュエータ

- 電動モーター

- センサーおよびトランスミッター

- ソフトウェア

- 高度プロセス制御(ARC、MVC、推論)

- データ分析とレポート作成

- 製造実行システム(MES)

- その他ソフトウェア

- ハードウェア

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドおよびエッジ

- エンドユーザー業界別

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 上下水道

- 食品・飲料

- パルプ・製紙

- 製薬

- その他のエンドユーザー産業

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- General Electric Company

- Rockwell Automation, Inc.

- Emerson Electric Co.

- Mitsubishi Electric Corporation

- Honeywell International Inc.

- Omron Corporation

- Fuji Electric Co., Ltd.

- Delta Electronics, Inc.

- Yokogawa Electric Corporation

- Phoenix Contact GmbH & Co. KG

- Bosch Rexroth AG

- Beckhoff Automation GmbH & Co. KG

- Festo SE & Co. KG

- Endress+Hauser Group Services AG

- Aspen Technology, Inc.

- AVEVA Group plc

- Azbil Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日