マシンビジョンシステム(MVS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Machine Vision Systems (MVS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906917

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

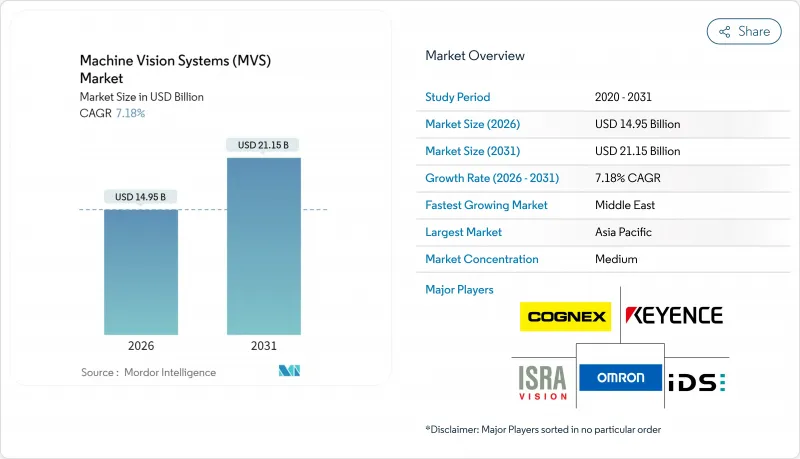

マシンビジョンシステム(MVS)市場は、2025年の139億5,000万米ドルから2026年には149億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.18%で推移し、2031年までに211億5,000万米ドルに達すると予測されています。

この成長加速は、ゼロ欠陥生産への需要高まり、人工知能と産業用イメージング技術の融合、自動車・半導体・物流・医療分野における使用事例の拡大を反映しています。かつてハードウェア仕様で競合していたベンダー各社は、現在では深層学習ソフトウェア、クラウド接続性、サブスクリプション型価格設定で差別化を図っており、企業側では保証リスク抑制のためエンドツーエンドの品質保証を追求しています。クラウドベースの展開は依然として少数派ですが、スケーラブルな処理とリモート管理の利点から、ベンダーはサイバーセキュリティとデータガバナンスの枠組み強化を迫られています。地域別の成長パターンでは、アジア太平洋地域が製造業の優位性を維持し、中東では新規自動化プロジェクトが拡大し、北米と欧州では認証済みビジョンアーキテクチャを有利にする厳格な責任規則が施行されています。

世界のマシンビジョンシステム(MVS)市場の動向と洞察

ゼロ欠陥製造への需要高まり

自動車用バッテリー製造や高度な電子機器組立では、単一点の欠陥すら許容できません。このため生産者は統計的サンプリングを廃止し、100%のインライン検査を採用しています。ハイパースペクトルカメラを搭載したマシンビジョンシステム(MVS)は、サブミリメートル解像度で材料や構造の異常を識別し、高額なリコールや保証責任を防止します。欧州連合における規制改正により財務的責任が強化され、高解像度センサーやAI分類器への投資が促進されています。クラウド連携ダッシュボードは工場管理者に対しリアルタイムの欠陥マップを提供し、根本原因調査の期間短縮を実現します。ゼロ欠陥プログラムが成熟する中、ターンキー分析、エッジ推論、堅牢な産業用ハードウェアを提供するベンダーが、マシンビジョンシステム(MVS)市場においてシェアを拡大しています。

ビジョンガイド型ロボットの採用拡大

ロボット搭載カメラは、ランダムな部品配置においてもグリッパーを誘導し、従来はライン作業員が担当していたビンピッキング、キット組立、組立作業を可能にします。コグネックス社は、AI搭載ビジョン技術により自動車部品の切り替え時間を数時間から数分に短縮した顧客事例を報告し、生産性向上の実証を強化しています。カメラ内蔵のエッジプロセッサがリアルタイムの把持計画をサポートし、衝突回避アルゴリズムが廃棄物を削減します。倉庫では、在庫の位置特定や梱包状態の把握を行うビジョンガイド型移動ロボットが統合され、無人化フルフィルメントハブの基盤を形成しています。労働力不足が継続する中、ビジョンガイド型ロボティクスは柔軟な生産能力を追加し、個別生産部門と物流部門の両方でマシンビジョンシステム(MVS)市場の成長を加速させています。

熟練したマシンビジョン統合技術者の不足

複雑なビジョン導入には光学、照明、画像処理、ニューラルネットワーク調整、産業用ネットワークといった技術が求められますが、これらを単一分野として教育する工学プログラムは稀です。中小企業はプロジェクトを外部委託しますが、システムインテグレーターは受注過多状態が続いており、リードタイムと総コストが増加しています。ベンダー認定プログラムは断片化しており、人材の流動性を阻害し、新興市場における労働力プールを制限しています。導入遅延は投資回収期間を延長させ、特に価格に敏感なアプリケーションにおいて、成長経済圏におけるマシンビジョンシステム(MVS)市場の普及を制約しています。教育課程の標準化に向けた産学連携が進んでいますが、中期的には供給が需要に追いつかない状況が続く見込みです。

セグメント分析

2025年時点でハードウェアはマシンビジョンシステム(MVS)市場の60.15%のシェアを維持し、産業環境における画像取得における基盤的役割を裏付けています。カメラ、レンズ、照明、フレームグラバーは資本集約的な基盤を形成しますが、コモディティ化の圧力と標準インターフェースが利益率を圧迫しています。ソフトウェアはCAGR7.42%で進展し、深層学習推論、データセット管理、ローコードアプリケーションビルダーを通じて価値を創出しています。ゼブラ・テクノロジーズの「オーロラ」ソフトウェアは2024年に事前学習済みニューラルネットワークを追加し、参入障壁を低下させるとともに継続的収益を促進しました。OEMメーカーはエッジハードウェアにソフトウェアの生涯サブスクリプションを同梱するケースが増加しており、マシンのビジョンシステム市場内の利益構造を再構築する年金型ビジネスモデルへ転換しています。

この変化により、クラウドオーケストレーション、モデルバージョン管理、サイバーセキュリティが企業調達基準として重要性を増しています。統合ソフトウェアスタックを提供するインテグレーターは、ハードウェア中心の競合他社を置き換える可能性があり、センサーベンダーはAIフレームワークとの連携により存在意義を維持しています。エンドユーザーがフリート全体の分析を追求する中、ソフトウェアは異種カメラ環境を統括する制御基盤となり、部品販売から機能提供への移行を加速させています。

2025年時点のマシンビジョンシステム(MVS)市場規模において、PCベースの設置は57.35%を占め、演算負荷の高いアルゴリズムや複数カメラのオーケストレーションに適した選択肢として支持されました。しかしながら、光学系・照明・処理機能を堅牢なモジュールに集約したスマートカメラは、7.24%という最速のCAGRを記録しています。Hailo-10Hのような自動車向けエッジアクセラレータは、カメラポッドにトランスフォーマーネットワークや生成AIをもたらし、キャビネットの設置面積を縮小します。倉庫運営者は、外部PCをバイパスして、バーコード解読、体積測定、損傷検出のためのプラグアンドプレイ型スマートカメラを採用しています。スマートカメラベンダーは、導入期間を数日から数時間に短縮するブラウザベースの設定機能をパッケージ化し、マシンビジョンシステム(MVS)市場全体における小型フォームファクタアプリケーションへの支配力を強めています。

エッジ技術の進歩にもかかわらず、テラバイト級のスループットを必要とする研究施設、半導体製造工場、マルチスペクトル環境では、PCバックエンドが依然として不可欠です。スマートカメラが予備的な推論を実行し、PCがより深い分析を集約するハイブリッドアーキテクチャが登場しており、完全な置換ではなく共存関係を示しています。

マシンビジョンシステム(MVS)報告書は、コンポーネント別(ハードウェア、ソフトウェア)、製品タイプ別(PCベース、スマートカメラベース)、撮像タイプ別(2D、3D、ハイパースペクトルおよびマルチスペクトル)、導入モード別(オンプレミス、エッジ/組み込み、クラウドベース)、エンドユーザー産業(電子・半導体、食品・飲料、物流・小売など)、地域別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、中国の電子機器組立能力、日本のロボット技術、韓国のメモリチップ製造工場を基盤として、2025年の収益の40.25%を占めました。地域政府はスマート工場のアップグレードに資金を提供し、一方、受託製造メーカーは厳格な輸出品質基準を満たすためにビジョン技術を組み込んでいます。インドは、世界の携帯電話およびバッテリーメーカーを誘致する生産連動型インセンティブの恩恵を受けており、これによりインライン検査に対する現地需要が高まっています。東南アジア諸国は自動車用配線やチップパッケージング分野でニッチ市場を開拓し、ビジョン技術の普及率向上とサプライヤーエコシステムの深化を推進しております。

北米では、電気自動車や半導体工場向けの回帰政策と優遇措置を活用しています。米国食品医薬品局(FDA)や国家道路交通安全局(NHTSA)による規制監視が、監査証跡を生成する検証済みビジョンラインへの投資を促進しています。カナダのオンタリオ州とケベック州の先進製造クラスターでは、労働力不足を補うためAIビジョンとロボット工学を統合し、メキシコの自動車産業回廊ではOEM承認を維持するため手頃な価格のスマートカメララインを導入しています。

欧州では品質重視の中堅メーカーと厳格な責任法が相まって、安定した導入が持続しています。ドイツとイタリアでは、ビジョン、ロボティクス、MES統合を融合したインダストリー4.0プログラムが洗練されています。中東地域は8.22%という最速のCAGRを達成しており、サウジアラビアとアラブ首長国連邦が食品加工、消費財、再生可能エネルギーを含む非石油製造業へソブリン・ウェルス・ファンドを投入しているためです。トルコの自動車輸出とエジプトの包装プラントが地域内の導入を拡大しています。

南米では輸出向け農業ビジネスや自動車生産に関連した導入事例が見られますが、マクロ経済の変動により導入量は抑制されています。アフリカは依然として発展途上ですが、南アフリカの自動車産業拠点やモロッコの電子機器組立拠点は、拡大するマシンビジョンシステム(MVS)市場におけるサプライヤーの足掛かりとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゼロ欠陥製造への需要の高まり

- ビジョンガイデッドロボティクスの普及拡大

- 電子機器の小型化に伴う3Dビジョン需要の拡大

- 食品および医薬品に対する厳格な品質基準

- デバイス内蔵型AI推論チップの急増

- VaaS(Vision-as-a-Service)サブスクリプションモデルの台頭

- 市場抑制要因

- 熟練したマシンビジョン統合者の不足

- 高解像度およびハイパースペクトルカメラの高コスト

- クラウド接続型ビジョンシステムにおけるサイバーセキュリティリスク

- イメージセンサー半導体のサプライチェーン変動性

- 業界エコシステム分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ビジョンシステム

- カメラ

- 光学および照明システム

- フレームグラバー

- その他のハードウェア

- ソフトウェア

- ハードウェア

- 製品タイプ別

- PCベース

- スマートカメラベース

- 画像タイプ別

- 2Dイメージング

- 3Dイメージング

- ハイパースペクトルおよびマルチスペクトルイメージング

- 展開モード別

- オンプレミス

- エッジ/組み込み

- クラウドベース

- エンドユーザー産業別

- 自動車

- 電子機器・半導体

- 食品・飲料

- 医療・医薬品

- 物流・小売

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- エジプト

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cognex Corporation

- Keyence Corporation

- Omron Corporation

- Teledyne Technologies Incorporated

- Sony Group Corporation

- Atlas Copco AB(ISRA Vision)

- IDS Imaging Development Systems GmbH

- National Instruments Corporation

- MVTec Software GmbH

- Basler AG

- Allied Vision Technologies GmbH

- TKH Group NV(LMI Technologies)

- FLIR Systems Inc(Teledyne)

- Intel Corporation

- Qualcomm Technologies Inc

- Sick AG

- Panasonic Holdings Corporation

- Stemmer Imaging AG

- Zebra Technologies Corporation

- Hitachi Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日