|

|

市場調査レポート

商品コード

1906911

日本のキッチン家電市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Kitchen Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のキッチン家電市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

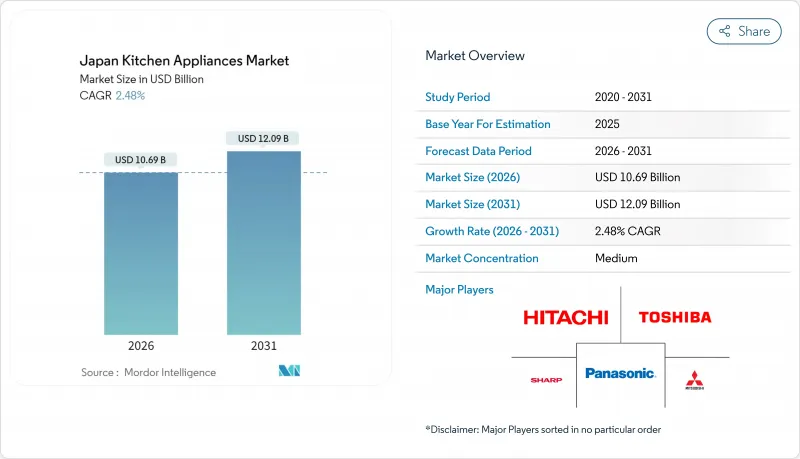

日本のキッチン家電市場は、2025年に104億3,000万米ドルと評価され、2026年の106億9,000万米ドルから2031年までに120億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは2.48%と見込まれています。

市場の着実な成長は、人口動態の逆風と、技術主導のプレミアム化、より厳格なトップランナー省エネ基準、そして広範なeコマースの普及とのバランスによって支えられています。健康志向の調理動向、単身世帯の増加、コンパクトな多機能機器の受容拡大が、世帯形成全体の鈍化にもかかわらず需要を支えています。メーカーは、高齢消費者や持続可能性を重視する購買層に訴求するAI、音声制御、エネルギー監視機能を組み込むことで利益率を維持しています。政府の補助金制度や企業の脱炭素化目標が、高効率モデルへの買い替えをさらに促進し、日本のキッチン家電市場の長期的な回復力を支えています。

日本のキッチン家電市場の動向と洞察

省エネ家電の補助金制度とトップランナー基準の2030年までの延長

日本がトップランナー基準を2030年まで延長する決定により、各メーカーは将来のモデルを静的な最低基準ではなく、現在の最高性能機種をベンチマークとして設計せざるを得なくなりました。パナソニックはAI炊飯器で熱曲線を自動最適化し、風味を保ちながら電力使用を抑制する技術を発表し、競合の重要性を示しました。持続可能なオープンイノベーションイニシアチブを通じた全国的な補助金制度では、登録済み高効率製品に対する追加費用の最大50%が還元され、家庭や中小企業における投資回収期間の短縮を促進しています。資源エネルギー庁による消費者テストでは、エネルギーコスト表示に利便性メッセージを組み合わせることで、適合家電の選択率が74.2%向上したことが判明しました。性能基準規制と対象を絞った補助金の組み合わせは、製品開発の基準を引き上げ、買い替え需要を刺激し、日本のキッチン家電市場における漸進的な普及拡大を支えています。

大型商品向けeコマース・ラストマイル配送サービスの急成長

家電製品のeコマース浸透率は42.88%に達し、小売カテゴリー中2番目に高く、2024年の売上高は2兆6,800億円に相当します。ジャパンネット高田などの小売業者は、下取り・配送・設置を単一の手配で簡素化し、1,835万人のユーザーを獲得。大型商品の配送に伴う物理的複雑さをサービス統合で補う手法を示しました。物流網の密度向上と配送時間帯の厳格な保証により、配送失敗や破損への消費者の不安が軽減され、従来は店頭での評価が必要だった高価格帯商品のオンライン購入が促進されています。メーカー側では、AR製品ビューアやライブ配信による実演を通じて、実物に触れる評価体験を再現する対応を進めています。オムニチャネル環境の成熟に伴い、日本のキッチン家電市場では、デジタルネイティブ層に加え、戸口までの利便性を重視する高齢消費者層からも販売数量の増加が見込まれます。

世帯規模の縮小により大型家電の買い替え需要が減少

2024年の平均世帯人数は2.21人まで減少、単身世帯が全体の38.1%を占めました。少人数世帯では冷蔵庫や食器洗浄機の使用頻度が低下し、従来の10~12年という標準的な買い替えサイクルがさらに長期化しています。地方部の人口減少がこの傾向を加速させており、自治体単位で人口が減少する地域では総需要が縮小しています。メーカーは、保証期間内に返品された製品を再生し、アウトレットチャネルで適度なプレミアム価格で販売する再生プログラムを提供することで、販売数量の減少を緩和しています。延長保証やサブスクリプション方式のフィルター交換サービスは、急速な入れ替えに依存することなく、既存の設置ベースからさらなる収益化を図っています。

セグメント分析

冷蔵庫・冷凍庫は2025年時点で日本のキッチン家電市場シェアの28.97%を占め、各家庭における不可欠な存在であることを示しています。エアフライヤーは10.73%のCAGRで成長が見込まれており、健康志向かつ省スペースを重視する世帯がコンパクトなイノベーションを牽引する好例です。誘導加熱コンロはスマートエネルギープラットフォームとの連携性から支持を集める一方、大型食器洗浄機は老朽化したアパートにおける設置制限により伸び悩んでいます。コーヒーメーカー、電気ケトル、AI炊飯器は、利便性向上を求めるハイブリッドワーカー層に支えられ、勢いを維持しています。ブランド間の競争は、積極的な値引き合戦から、音声制御、レシピアプリ、エネルギーダッシュボードへと軸足を移しています。したがって、プレミアムコンパクト機器は大型家電の買い替え鈍化を相殺し、日本のキッチン家電市場全体の回復力を支えています。

日本キッチン家電市場レポートは、製品別(大型キッチン家電:冷蔵庫・冷凍庫、食器洗い機など/小型キッチン家電:フードプロセッサー、ジューサー、ブレンダーなど)、エンドユーザー別(住宅、業務用)、流通チャネル別(マルチブランド店、専売店など)、地域別(関東、関西、中部など)に分類されています。市場予測は金額ベースで提供されます

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

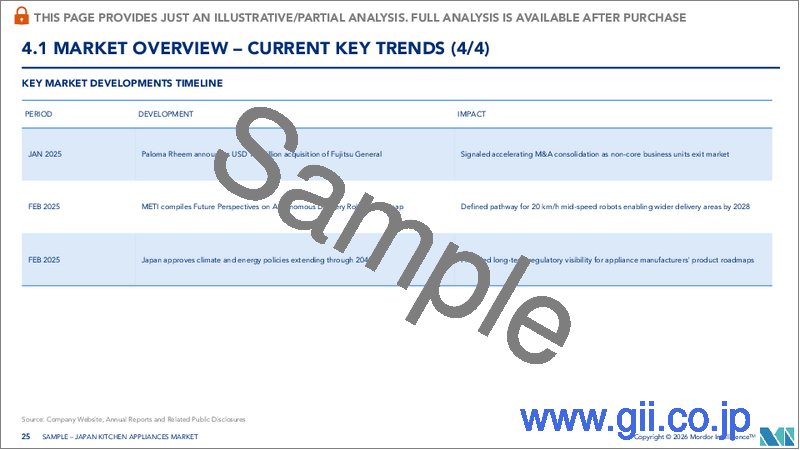

- 省エネ家電リベート制度およびトップランナー基準の2030年までの延長

- 大型商品向けeコマースおよびラストマイル配送サービスの急速な成長

- 在宅高齢化対応改修が、人間工学に基づいた音声操作家電の需要を牽引

- 都市部のマイクロキッチン化動向がコンパクト多機能機器の需要を促進

- 企業の脱炭素化目標がスマートエネルギー監視機能付き白物家電の需要を促進

- 賃貸向け分譲住宅ブームの加速により、標準化されたビルトイン設備の大口一括発注が増加しております

- 市場抑制要因

- 世帯規模の縮小による大型家電の買い替え需要の減少

- 中国部品メーカーへのサプライチェーン依存によるリードタイム変動リスク

- 実質所得の伸び悩みによる高級スマート家電の導入抑制

- 電子廃棄物規制によるリバースロジスティクスおよびリサイクルコストの増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 大型キッチン家電

- 冷蔵庫・冷凍庫

- 食器洗い機

- レンジフード

- クックトップ

- オーブン

- その他の大型キッチン家電

- 小型キッチン家電

- フードプロセッサー

- ジューサーおよびブレンダー

- グリル・ロースター

- エアフライヤー

- コーヒーメーカー

- 電気炊飯器

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他の小型キッチン家電

- 大型キッチン家電

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- 複数ブランド取扱店

- 専売店

- オンライン

- その他流通チャネル

- B2B(メーカー直販)

- B2C/小売

- 地域別

- 関東

- 関西

- 中部

- 九州

- 北海道

- 東北

- 中国

- 四国

- 沖縄

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Corporation

- Sharp Corporation

- Hitachi Global Life Solutions

- Mitsubishi Electric Corporation

- Toshiba Lifestyle Products & Services

- Zojirushi Corporation

- Tiger Corporation

- Rinnai Corporation

- Paloma Industries

- Noritz Corporation

- LIXIL Corporation

- Cleanup Corporation

- Takara Standard Co., Ltd.

- Haier Japan Holdings

- LG Electronics Japan

- Samsung Electronics Japan

- Groupe SEB(T-fal Japan)

- Koninklijke Philips N.V.(Philips Japan)

- SharkNinja(Ninja Japan)

- De'Longhi Japan

- Midea Group(Japan)