|

市場調査レポート

商品コード

1906898

中東・アフリカ地域(MEA)サイバーセキュリティ市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)MEA Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカ地域(MEA)サイバーセキュリティ市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

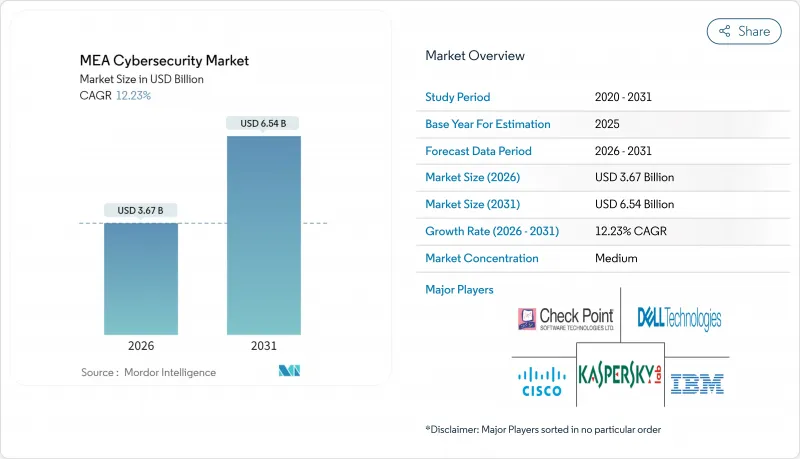

2026年の中東およびアフリカのサイバーセキュリティ市場規模は36億7,000万米ドルと推定されており、2025年の32億7,000万米ドルから成長し、2031年の予測は65億4,000万米ドル、2026年から2031年にかけて12.23%のCAGRで成長すると見込まれています。

湾岸協力会議(GCC)諸国におけるソブリンクラウドの急速な展開、地域の石油・ガス資産に対する運用技術(OT)の脅威の高まり、サハラ以南のアフリカにおけるモバイルマネーの爆発的な普及が相まって、セキュリティ支出は増加傾向にあります。2030年の万博やNEOMなどのメガイベントの開催により、重要な国家インフラの強化が進められている一方、組織がゼロトラストアーキテクチャへの近代化を進めるにつれて、クラウドによるセキュリティの採用が拡大しています。深刻な人材不足と断片的なデータ保護法による並行したコスト圧力により、マネージドセキュリティサービスプロバイダーが中東およびアフリカのサイバーセキュリティ市場でシェアを獲得する機会が生まれています。

中東・アフリカ地域(MEA)サイバーセキュリティ市場の動向と洞察

GCC諸国におけるソブリンクラウドおよびデータ居住義務がSOC投資を加速

サウジアラビアの「2024年サイバーセキュリティ基本対策」およびUAEの「国家IoTセキュリティ政策」に組み込まれた規制により、国内でのデータ処理が義務付けられ、組織は現地のセキュリティオペレーションセンター(SOC)の構築と自国の人材育成パイプラインの整備を迫られています。この戦略は、2027年までに110億米ドルの市場規模を目標とし、人材不足を補うためマネージドセキュリティサービスを優先するカタール「国家サイバーセキュリティ戦略2024-2030」によって強化されています。その結果、現地SOCの構築とマネージドサービスの採用が、中東・アフリカサイバーセキュリティ市場の長期的な成長を支えると予想されます。

サウジアラビアとアラブ首長国連邦におけるデジタル銀行のライセンシングの迅速な発行が、コンプライアンス主導のセキュリティ支出を促進

サウジアラビアの規制サンドボックスプログラムやUAEの個人情報保護法により、デジタル銀行はサービス開始前に強固なリスク管理フレームワークの証明が義務付けられています。中央銀行から商工省に至る複数の規制チェックポイントでは継続的な監査が要求され、コンサルティング、第三者評価、自動化プラットフォームへの需要を促進しています。ライセンス申請が急増する中、コンプライアンス主導の購入が中東・アフリカサイバーセキュリティ市場にさらなる勢いを加えています。

サイバーセキュリティ人材の深刻な不足がサービスコストを押し上げる

UAE企業の87%が、コンサルタントの月給が13,500ディルハムを超えるにもかかわらず、有資格者の採用に苦労しています。カタールでは住民10万人あたり434.09のサイバーセキュリティ職が存在しますが、需要は供給を上回り続けており、組織は監視やインシデント対応を外部委託せざるを得ません。人件費の上昇はプロジェクト全体のコストを押し上げ、特に中堅企業における導入率を抑制し、中東・アフリカのサイバーセキュリティ市場を制約しています。

セグメント分析

2025年にはソリューションが収益の69.28%を占め、組織がエンドポイント、ネットワーク、クラウドセキュリティスイートを大量に調達しました。この優位性は、重要環境向けにオンプレミス機器を依然として好む大企業の購買力を示しています。AI駆動型脅威検知技術の継続的な革新がソリューション支出を後押ししており、SentinelOneなどのベンダーはシャドーAI資産を防御するためセキュリティ態勢管理を追加しています。しかしながら中東・アフリカサイバーセキュリティ市場では、深刻な人材不足とコンプライアンス負担を背景に、マネージドサービスへの需要が高まっており、14.68%のCAGR見通しが示されています。

プロフェッショナルサービスは、統合業者が主権クラウド環境を跨ぐ複雑なハイブリッドアーキテクチャをカスタマイズするにつれて成長しています。特に中小企業は、監視、インシデント対応、規制報告を予測可能な料金体系で提供するLiquid C2のようなSOC-as-a-Serviceソリューションに傾倒しています。この移行は中東・アフリカサイバーセキュリティ業界内のシェアを再配分しつつ、大規模改修プロジェクト向けのソリューション販売を維持しています。

2025年時点で、データ主権規制やレガシーSCADAシステムとの連携により、オンプレミス型アーキテクチャが中東・アフリカサイバーセキュリティ市場規模の61.65%を占めております。しかしながら、地域プロバイダーが居住要件を満たすローカルPoP(接続拠点)を確立するにつれ、クラウド提供型セキュリティは15.43%のCAGRで拡大すると予測されております。シスコのUAE向けSecure Service Edgeノードは、遅延を低減しGCC規制に準拠するクラウドローカライゼーションの好例です。

現在、移行ロードマップではハイブリッドモデルが主流となっております。組織は機密性の高いワークロードを国内に保持しつつ、分析やサンドボックス処理タスクを地域クラウドへルーティングしています。ガートナーサミットでの議論では、企業が境界防御からアイデンティティを分離する中でゼロトラスト導入が進んでおり、中東・アフリカサイバーセキュリティ市場におけるクラウド採用をさらに促進することが強調されました。

中東・アフリカサイバーセキュリティ市場レポートは、業界を以下のセグメントに分類しています:提供形態別(ソリューション、サービス)、導入モード別(オンプレミス、クラウド)、エンドユーザー業種別(銀行・金融・保険、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)、エンドユーザー企業規模別(中小企業、大企業)、地域別に分析しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC諸国におけるソブリンクラウド及び居住義務化がSOC投資を加速

- サウジアラビアおよびアラブ首長国連邦におけるデジタル銀行のライセンシングの迅速な発行が、コンプライアンス主導のセキュリティ支出を促進

- 石油・ガス資産に対するOTサイバー攻撃の激化がICS/SCADAセキュリティ導入を促進

- サブサハラアフリカにおけるモバイルマネーの爆発的普及がエンドポイント保護と不正防止を必要とする状況

- メガイベント計画(2030年万博、ネオム、ドバイ航空ショー)による重要インフラ強化の加速

- 新たな国家サイバー規制(NCA ECC、UAE NESA、エジプトDP法)による脅威インテリジェンス共有の義務化

- 市場抑制要因

- サイバーセキュリティ人材の深刻な不足がサービスコストを押し上げている

- アフリカ諸国における断片化したデータ保護法がコンプライアンスの複雑化を招く

- アフリカ中小企業における予算制約:セキュリティよりも基本デジタル化を優先

- 地政学的サプライチェーン混乱に晒されるセキュリティ機器への輸入依存度

- 重要規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- 地域別

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- バーレーン

- クウェート

- オマーン

- イスラエル

- トルコ

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- モロッコ

- その他アフリカ

- 中東

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- Fortinet Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Inc.

- Broadcom(Symantec)

- Sophos Ltd.

- Kaspersky Lab

- Microsoft Corp.

- CrowdStrike Holdings Inc.

- Darktrace plc

- Rapid7 Inc.

- Mandiant

- McAfee Corp.

- Splunk Inc.

- LogRhythm Inc.

- Proofpoint Inc.

- BAE Systems Applied Intelligence

- Help AG

- StarLink DMCC