ロボティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906886

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

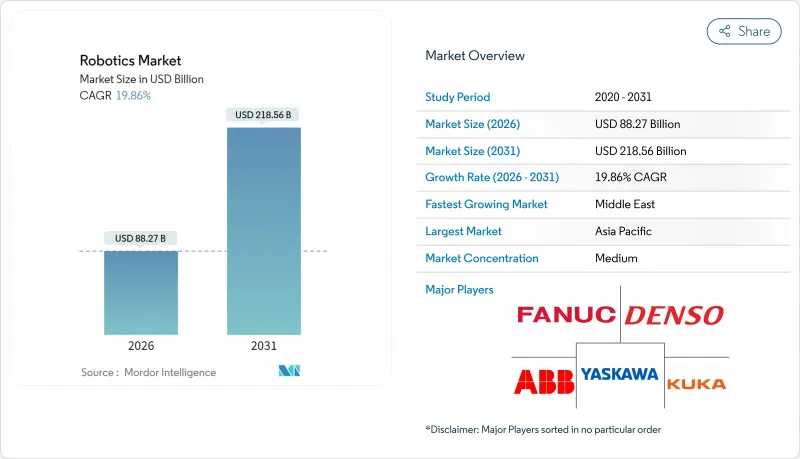

2026年のロボット市場規模は882億7,000万米ドルと推定され、2025年の736億4,000万米ドルから成長が見込まれます。

2031年の予測では2,185億6,000万米ドルに達し、2026年から2031年にかけてCAGR19.86%で拡大する見通しです。

この成長軌道は、先進国における構造的な労働力不足、自動化ハードウェアの体系的なコスト低下、そしてロボットを任意の資本財ではなく戦略的インフラとして位置付ける政府主導のリショアリング政策を反映しています。大企業は賃金圧力の中で生産を安定化させるため導入を加速させ、中小企業も協働ロボットシステムやRobot-as-a-Service契約を通じてアクセスを獲得しつつあります。地域別の勢いは変化しています。アジア太平洋地域は数量ベースで首位を維持していますが、中東地域は主権基金による技術主導の多角化推進により最も急速な成長を見せています。供給側では、部品コストの低下とローコードプログラミングプラットフォームがバリューチェーンをソフトウェアインテリジェンスへと再構築し、人工知能ベースの制御技術を習得したベンダーに継続的な収益源をもたらしています。サイバーセキュリティの脆弱性、輸出管理上の摩擦、小規模ユーザーにおけるスキルギャップは依然として抑制要因ですが、一方で、特に安全な導入とライフサイクルサポートを中心に、専門サービス分野のニッチ市場を開拓する機会も生み出しています。

世界のロボティクス市場の動向と洞察

労働力不足の深刻化が自動化需要を牽引

日本、米国、西欧諸国における人口動態の逆風により、自動化はコスト削減から生産能力確保のモードへと移行しています。2024年にはG7諸国の製造業で200万人以上の工場求人不足が発生し、日本のロボット導入密度は従業員1万人当たり399台と過去最高を記録しました。ステランティスなどの自動車メーカーは、反復性ストレス障害を軽減しつつ人員を確保する人間中心のロボットセルを採用し、協調的な導入に向けた微妙な推進を示しています。こうした構造的なギャップは経済サイクルを通じて持続するため、ベンダーにとってGDPの変動から切り離された予測可能な需要基盤となり、世界のロボティクス市場は恩恵を受けています。

機能時間当たり平均ロボット価格の低下

部品のコモディティ化と量産化により、協働ロボットの価格は2024年以降年間約15%低下。一方、ソフトウェアのアップグレードにより価格対性能比は倍増しました。中国メーカーはエントリーレベルのヒューマノイドロボットを19万9,000元(2万7,512米ドル)で販売し、中小工場の資本予算内でロボット導入を可能にしました。ハードウェアコストの低下に伴い、中小規模メーカーや新興市場メーカーにおける導入曲線が急勾配となり、世界のロボット市場の潜在顧客層が拡大します。

中小企業における継続的な統合スキルの不足

中小企業の68%は依然としてロボット導入のための技術人材を欠いており、これにより投資回収期間が長期化し、稼働率が低下しています。システムインテグレーターは都市部に集中しているため、地方企業は十分なサービスを受けられていません。スキル開発の加速化やターンキーサービスモデルがなければ、世界のロボット市場では膨大な潜在需要が未開拓のまま残されることになります。

セグメント分析

2025年時点で産業用ロボットは世界ロボット市場の71.04%を占め、高生産性の自動車・電子機器組立ラインからの持続的な需要に支えられています。しかしながら協働ロボットは、安全認証を取得した力覚センサー技術と3万米ドル未満の価格帯により中小企業の予算範囲内となったことを背景に、2031年までCAGR25.64%で拡大を続けております。この転換は、柵で囲まれたラインではなく、柔軟な人間監視型セルが世界ロボット市場の次なる導入波を牽引することを示唆しております。

中国製協働ロボットメーカーの急増により、2017年から2024年にかけて国内シェアは35%から73%に上昇し、価格競争を激化させるとともに世界の台数成長を加速させています。サービスロボット分野も成長を続けており、2025年には外科手術システム市場が41億8,000万米ドルを突破。医療分野が最も急成長するエンドユースであることを再確認させました。この多様化は世界ロボット市場の景気変動性を緩和し、ハードウェアベンダーを単一セクターの不振から守ります。

2025年の支出に占めるハードウェアの割合は依然63.12%でしたが、人工知能が主要な価値ドライバーとなる中、ソフトウェア収益は年率22.91%の成長が見込まれます。高次制御スタックにはクラウド分析と強化学習が組み込まれ、ABBのOmniCoreプラットフォームではサイクルタイムが25%短縮され、電力消費量が20%削減されています。サブスクリプション型「Robot-as-a-Service」の世界市場規模は、顧客が資本支出から運用支出モデルへ移行するにつれ、2031年までに3倍に拡大すると予測されています。

統合、遠隔監視、予知保全をカバーするサービス収益は、ベンダーロックインをさらに強化します。その結果、ソフトウェアとサービスの境界が曖昧になり、更新権やサイバーセキュリティパッチが複数年契約に組み込まれます。この傾向は利益構造を再構築し、世界のロボット市場において純粋にハードウェア中心の課題者に対する参入障壁を高めます。

地域別分析

アジア太平洋地域は2025年に世界ロボット市場の37.72%を占め、中国における年間43万台の産業用ロボット導入実績と、世界全体のロボット特許認可件数の3分の2がこれを支えています。中国工場ではリチウムイオン電池や民生電子機器の生産ラインにロボットが統合され、国内ブランドは輸出を拡大することで、地域のコスト競争力を世界ロボット市場に組み込んでいます。日本では2024年、ファナックが中国需要の回復と国内の人口構造的圧力により1,802億円(16億4,000万米ドル)の利益を計上しました。韓国では26億米ドルの官民共同プログラムにより、ヒューマノイド技術が電池工場の自動化へ活用され、戦略的優先度の高さが示されています。

中東地域は2031年までに21.31%という最高水準のCAGRで推移する見込みです。これは、政府系ファンドが石油・ガス余剰資金を産業デジタル化、物流、医療用ロボット分野へ転換しているためです。アラブ首長国連邦の自由貿易地域では、地域EC物流に対応する倉庫用自律移動ロボット(AMR)の試験運用が実施され、季節労働者への過度の依存を軽減しています。国家プログラムはさらに先進製造拠点への資金提供を行い、世界のシステムインテグレーターを誘致することで、世界ロボット市場の潜在顧客基盤を拡大しています。

北米の需要は堅調を維持しており、CHIPS法に基づく半導体製造工場や、アンデュリル社への6億4,220万米ドル規模の海軍対ドローン契約などの防衛契約が牽引しています。欧州では、安全な人間とロボットの協働基準と持続可能性目標に注力しており、ドイツが人工知能統合に年間6,900万ユーロ(7,500万米ドル)を拠出していることが後押しとなっています。両地域とも、高付加価値のソフトウェアと統合技術への投資を拡大する一方で、汎用的なサブアセンブリの生産をアジアへアウトソーシングする傾向が強まっており、これは世界ロボット市場におけるバーベル戦略を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 労働力不足の深刻化に伴う自動化需要の増加

- 機能時間当たりの平均ロボット価格の低下

- ローコードロボットプログラミングプラットフォームの普及

- G7諸国における製造業の国内回帰に対する財政的優遇措置

- 電子商取引3PL事業者による倉庫用自律移動ロボット(AMR)の導入状況

- 国家レベルの人型ロボット研究開発ミッション(例:中国2025)

- 市場抑制要因

- 持続的な中小企業統合におけるスキルギャップ

- 高度なサーボモーターに対する地政学的輸出規制

- 希土類磁石の価格変動性

- ROS導入におけるサイバーセキュリティの脆弱性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- ロボットタイプ別

- 産業用ロボット

- サービスロボット

- 協働ロボット(コボット)

- モバイル/AMR

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス(統合、RaaS)

- 用途別

- 製造および組立

- 物流・倉庫業

- 医療・外科

- 防衛・セキュリティ

- 点検および保守

- 洗浄・衛生管理

- エンドユーザー業界別

- 自動車

- 電子機器および半導体

- 食品・飲料

- 医療提供者

- 軍事・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Fanuc Corporation

- Yaskawa Electric Corporation

- KUKA AG

- Kawasaki Heavy Industries Ltd

- Universal Robots A/S(Teradyne)

- Denso Corporation

- Mitsubishi Electric Corporation

- Omron Corporation

- Staubli International AG

- Epson Robots(Seiko Epson)

- Comau SpA

- Nachi-Fujikoshi Corp.

- Toshiba Corporation

- Intuitive Surgical Inc.

- Stryker Corporation

- iRobot Corporation

- Boston Dynamics Inc.

- Locus Robotics Corp.

- DJI Technology Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日