北米の自動車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Automotive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906883

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

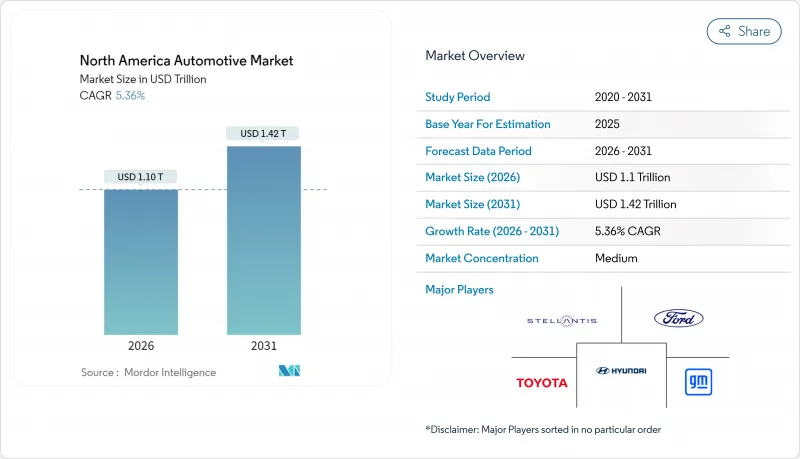

北米の自動車市場は2025年に1兆400億米ドルと評価され、2026年の1兆957億米ドルから2031年までに1兆4,222億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.36%と見込まれています。

連邦および州政府による強力なゼロエミッション車規制と、インフレ抑制法に基づく財政的優遇措置が、予測される拡大を支えています。自動車メーカーは、軽トラックやSUV販売による短期的な収益性と長期的な電動化への取り組みのバランスを取りながら、前例のないスピードでバッテリーおよび車両の生産を現地化しています。フリート事業者が総所有コストの削減を優先する中、商用車の電動化が加速している一方、消費者向け直接販売モデルが既存のディーラーネットワークに圧力をかけています。関税政策の強化と重要鉱物の供給ボトルネックは、引き続き短期的な逆風要因となっています。

北米の自動車市場の動向と洞察

連邦および州のゼロエミッション車(ZEV)規制

カリフォルニア州の「先進クリーンカーII規制」では、2026年までにゼロエミッション車販売比率35%、2035年までに100%を義務付けています。これと同等のタイムラインを11州とワシントンD.C.が採用しています。カナダの連邦ZEV規制も2035年を最終目標とし、2026年までに20%、2030年までに60%の中間目標を設定しています。米国環境保護庁(EPA)が提案する規制では、2030年までに中型・大型トラックのゼロエミッション車販売比率を30%に、2040年までに100%に引き上げることを求めています。クレジットバンキング制度により、先行企業はコンプライアンスを収益化できる一方、遅れた企業は罰則の強化に直面します。したがって、この規制枠組みは積極的な電動化投資を奨励し、北米の自動車市場におけるサプライヤーの再編を加速させるものです。

バッテリー「オート・アレイ」の地域集積

北米における電池サプライチェーンへの累積投資額は2023年末時点で2,500億米ドルを超え、電池工場は最終組立工場から中央値で284マイル(約457km)の位置に配置されています。電池製造が投資額の約半分を占め、上流の鉱物処理と下流のEV組立が残りを分担しています。カナダは、2028年稼働予定のホンダによる150億カナダドル規模の統合複合施設を背景に、リチウムイオン電池サプライチェーンランキングで首位に躍り出ました。一方、BMWによる8億米ドル規模のサン・ルイス・ポトシ拡張プロジェクトなど、メキシコにおける並行プロジェクトは、USMCA(米国・メキシコ・カナダ協定)の貿易適格性を維持しつつ、コスト競争力のある生産能力を確保しています。地域に根差したクラスター形成は、北米の自動車市場全体における物流コストと関税リスクを軽減します。

車両の価格負担増

記録的な取引価格により、月々の平均支払額が過去最高水準に達し、多くの一般購入層が購入を断念せざるを得ない状況です。インセンティブの増加は利益率を圧迫するもの、購入可能性の回復には至っていません。2023年以降、リース費用が急騰したことで、消費者は中古車への代替を検討する傾向が強まっています。この影響が最も深刻なのはバッテリー式電気自動車(BEV)モデルであり、初期費用の高さが多くの世帯にとって生涯コスト削減効果を上回っています。金利低下予想が緩和材料となるもの、価格感応度の高さが北米の自動車市場における短期的な販売台数増加を抑制する見込みです。

セグメント分析

中型・大型商用車は絶対数量こそ小さいもの、2031年までにCAGR8.22%で拡大し、北米の自動車市場における乗用車の優位性を大きく上回ります。規制面では、カリフォルニア州の先進的クリーントラック規制や米国環境保護庁(EPA)の提案により、2040年までにトラック販売の100%をゼロエミッション化することが目標とされています。充電を集中管理でき、稼働サイクルが予測可能なフリート購入者は電動化を積極的に採用しています。

乗用車は2025年時点で依然として収益の68.63%を占めますが、手頃な価格への圧力と規制対応コストの増加に直面しています。複数のパワートレインに対応可能な工場設備への転換により、メーカーは需要変動に応じた生産調整が可能となります。2035年までにゼロエミッショントラックの総所有コストが乗用車と同等水準に達することで、商用分野への投資がさらに促進され、北米の自動車市場におけるこのセグメントの構造的な成長が強化される見込みです。

2025年時点では内燃機関パワートレインが82.11%のシェアを占めますが、最大7,500米ドルのクリーン車両税額控除を背景に、バッテリー電気自動車(BEV)がCAGR9.58%でシェアを拡大します。ハイブリッドモデルは橋渡し技術として機能し、フォードは2024年にハイブリッド車の販売が二桁成長したと報告しています。

プラグインハイブリッド車は長距離ドライバーの航続距離保証を提供すると同時に、部分的な電動化目標の達成に貢献します。燃料電池車は水素インフラの不足により限定的なニッチ市場にとどまっています。推進システムの多様化により、OEMメーカーは資本配分のリスクを軽減しつつ、進化する北米の自動車市場規模の中核をなすバッテリーとソフトウェアプラットフォームの拡大を図ることが可能となります。

北米の自動車市場レポートは、車両タイプ(乗用車、小型商用車など)、推進方式(内燃機関など)、販売チャネル(OEM直営ディーラーなど)、自動化レベル(レベル0-1、レベル2、レベル3、レベル4-5)、国別(米国、カナダ、その他の北米地域)でセグメント化されています。市場予測は、金額(米ドル)および数量(台数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦および州のゼロエミッション車(ZEV)義務化

- 自動車ローン金利の低下と需要の蓄積

- NEVI資金によるEV充電インフラ拡充

- ライトトラック/SUVの構成比率変化が利益率を押し上げます。

- バッテリー「自動車産業集積地」の地域化

- ソフトウェア定義車両の収益モデル

- 市場抑制要因

- 自動車の価格負担能力の逼迫

- 半導体・電池用鉱物の供給制約

- USMCA見直し下における関税瀬戸際戦略

- ピーク時の「充電待ち行列」への不安

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 二輪車

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 天然ガス自動車(NGV)

- 販売チャネル別

- OEM正規販売店販売

- D2C(オンライン)

- フリートおよびレンタル販売

- 自動化レベル別

- レベル0~1(基本/ADAS非搭載)

- レベル2(部分自動化)

- レベル3(条件付き自動運転)

- レベル4~5(高度/完全自動運転)

- 国別

- 米国

- カナダ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Motors Company

- Toyota Motor Corporation

- Ford Motor Company

- Stellantis N.V.

- Hyundai Motor Company

- Honda Motor Co., Ltd.

- Nissan Motor Co., Ltd.

- BMW AG

- Tesla, Inc.

- Volkswagen AG

- Mercedes-Benz Group AG

- Kia Corporation

- Subaru Corporation

- Mazda Motor Corporation

- Rivian Automotive, Inc.

- Lucid Group, Inc.

- BYD Company Ltd.

- Volvo Car Corporation

- Mitsubishi Motors Corporation

- Daimler Truck Holding AG

- PACCAR Inc.

- Navistar International Corp.

- Harley-Davidson, Inc.

- Yamaha Motor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日