LiDAR:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LiDAR - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906873

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

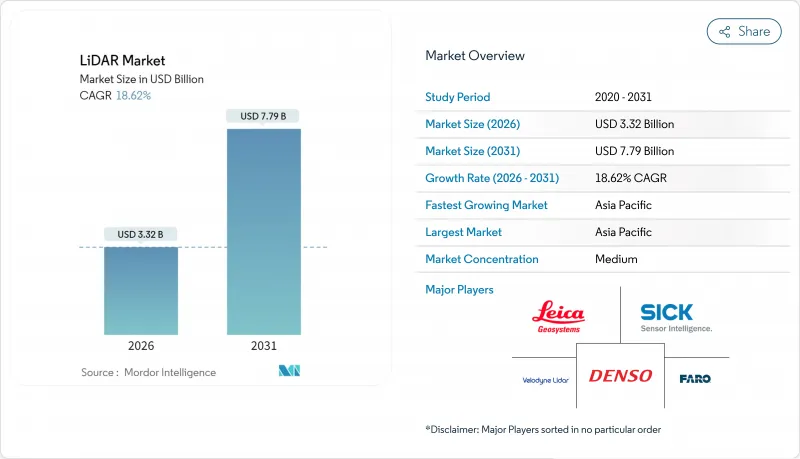

LiDAR市場は、2025年の28億米ドルから2026年には33億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR18.62%で推移し、2031年までに77億9,000万米ドルに達すると予測されています。

コスト最適化された垂直共振器面発光レーザー(VCSEL)、成熟した単一光子アバランシェダイオード(SPAD)アレイ、自動車グレードのシステムオンチップにより、量産車両の参入コストが低下すると同時に、検知範囲と信頼性が向上しています。国連規則R-157は、レーダー・カメラシステムだけでは満たせない深度知覚能力を規定することでセンサー選択の自由度を制限し、LiDAR市場に持続的な規制順守の追い風をもたらしています。8億3,000万米ドルのPROTECT助成金や拡大中のUSGS 3D標高プログラムといった連邦政府支出は、北米全域の回廊マッピング需要基盤を支えています。一方、中国のサプライヤーは、完全な国内サプライチェーンと国家のインセンティブを活用して世界的に価格を引き下げ、競争圧力を強めている一方で、導入のハードルを下げることでLiDAR市場を拡大しています。

世界のLiDAR市場の動向と洞察

VCSEL発光素子と積層型SPAD受光素子の急速なコスト圧縮により、自動車グレードのセンサーモジュール一式が500米ドルを下回る価格帯に到達しました。300mの検知範囲や5cmの深度分解能を損なうことなく実現したものです。Hesai社が2025年に定価をさらに半減させる計画は、プレミアムフラッグシップモデルではなくミドルクラスモデルに向けた価格弾力性のある拡大を示唆しており、23社以上の世界のOEMにおける短期的な設計採用数量を推進しています。欧州自動車メーカー各社は、コストパフォーマンス曲線の改善を活かすため投入サイクルを同期化しており、ソリッドステート構造により機械式アクチュエータが不要となることで検証期間を短縮しています。

自動運転規制UN R-157がレベル3向けLiDARの量産拡大を促進

UN R-157は、高速道路自動運転においてカメラ・レーダーの組み合わせでは満たせない最小深度認識能力、視野角、冗長性の基準を義務付けており、これにより認証取得済みのレベル3自動運転システム全てにLiDARの搭載が事実上必須となります。本規制のEUにおける早期実施(中国で策定中のGB/T 45500-2025規格も同様)により、世界のプラットフォームの共通化が実現され、OEMの再設計コスト削減と展開スケジュールの加速が可能となります。Hesaiが議長を務めるISO/PWI 13228を通じた業界全体の連携により、試験プロトコルが標準化され、認証プロセスにおける摩擦が軽減されています。

EUの眼安全規制が1550nm長距離自動車用LiDARを阻害

IEC 60825-1クラス1の制限により、乗用車における1550nmレーザーの許容出力が厳しく制限され、高速道路での自動運転に必要な200m以上の実用的な検知距離が確保できません。このためOEMメーカーは905nmへの移行やマルチセンサー融合技術に注力していますが、これによりコストとアーキテクチャの複雑さが増す一方で、大気透過性に優れた波長の潜在能力が制限されています。

セグメント分析

航空プラットフォームは2025年LiDAR市場シェアの37.45%を維持しました。洪水リスク軽減、洋上風力発電所の立地選定、精密農業のための広域調査が、持続的な飛行時間需要を牽引したためです。単一光子計測装置は現在、毎秒1,400万点のデータを取得可能となり、ミッション時間を短縮。国家規模で回廊資産をマッピングする機関の投資収益率向上に貢献しています。

一方、移動式地上ユニットはCAGR23.1%で拡大中です。スマートシティや車両搭載型道路資産管理システムがHDマップ生成とシームレスに連携していることが促進要因です。自動運転対応高速道路の普及に伴いデータ収集頻度が高まる中、移動式プラットフォームは2020年代末までに航空プラットフォームのシェアに迫る勢いです。慣性計測装置(IMU)とリアルタイムキネマティック補正技術の継続的なコスト低下が、都市圏における成長の勢いをさらに強化しています。

2025年の売上高の82.95%を固体センサーが占め、OEMメーカーが振動耐性構造と組立簡素化を重視し、長期信頼性目標の達成を可能とする傾向を反映しています。固体モジュール向けLiDAR市場規模は、セグメント最高の18.4%のCAGRで推移し、2031年までに61億5,000万米ドルを超える見込みです。

周波数変調連続波(FMCW)方式は距離測定に加えドップラー速度を計測し、従来の飛行時間方式では得られない瞬時運動情報を知覚スタックに付加します。クロストークや外部光の影響を受けないFMCWは、多数の車両がセンサーを同時に稼働させる高密度都市部での展開を可能にします。機械式走査は超高解像度使用事例で存続しますが、ウェハスケールビームステアリング技術の成熟に伴い、減少傾向にあるユニット数量は必然的な移行を示唆しています。

地域別分析

アジア太平洋地域は2025年に25.1%の地域CAGRで成長を牽引しました。これは、カメラの重大な不具合が深度認識の限界を浮き彫りにした後、中国OEMメーカーが中級EVにLiDARを標準装備するようになったことが主因です。HesaiとRoboSenseは垂直統合型サプライチェーンと地方自治体の補助金制度を活用し、世界平均価格を最大40%下回る価格帯でセンサーを提供。これにより国内での普及が拡大し、海外市場にも積極的なベンチマークを提示しています。国家規格GB/T 45500-2025は性能基準を確立し、これが世界の認証プログラムに波及。輸出志向のハードウェア適合性を促進しています。

北米市場は、連邦政府のインフラ支出と自動運転スタートアップへの強力なベンチャーキャピタル支援を基盤に、依然として大きなシェアを維持しております。PROTECT助成金は8億3,000万米ドルをLiDARを活用した気候変動対応マッピングに割り当て、自動車分野を超えた持続的な需要を確保しております。NASAのGEDIのような先進的な宇宙搭載プログラムは技術的限界を押し広げ続け、派生コンポーネントを商業ルートへ供給しております。カナダの海洋技術推進は、クラーケン社による3D at Depth社の買収に代表され、水中調査能力を拡大し収益源を多様化させています。

欧州では強力な規制推進と厳格なレーザー安全制限が均衡を保っています。型式承認規則(EU)2019/2144はADAS搭載を義務付け、LiDAR調達を促進する一方、IEC 60825-1は1550nm波長自動車用途の採用を阻害し、プラットフォーム開発者は眼安全性と測距性能のバランス調整を迫られています。北海における洋上風力発電の高建設率により海底地形測量用LiDARの需要が拡大する一方、単一光子航空センサーは国境を越える鉄道回廊の測量期間を短縮します。ラテンアメリカやアフリカの新興市場では、飛行単価の低下とセルラーバックホール網の拡大を背景に、再生可能エネルギー立地選定や鉱山探査を加速するためドローン搭載LiDARの導入が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 画期的な進展:500米ドル未満の固体状態センサーが中国とEUにおける自動車設計採用を加速

- 自動運転規制UN R-157によるレベル3 LiDARの量産拡大の促進

- 米国インフラ法案による資金調達:回廊および気候変動への耐性を考慮したLiDARマッピング

- アフリカおよび南米における大規模再生可能エネルギー向けドローンによる地形測量

- 北海および東アジアにおける洋上風力測深LiDAR調査

- 認識融合型暗室倉庫ロボットへの需要

- 市場抑制要因

- EUの眼安全規制が1550nm長距離自動車用LiDARの普及を阻害

- 4Dイメージングレーダーの価格圧力と短距離ADASセンサーへの影響

- 軌道上LiDARミッション向け宇宙用部品の不足

- 点群データの急増により、国家測量機関が処理能力の限界に達しています

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- 技術概要

- 測定プロセスの選択肢

- レーザーオプション

- ビームステアリングの選択肢

- 光検出器の選択肢

第5章 市場規模と成長予測

- タイプ別

- 航空

- トポグラフィー

- 深浅測量

- 地上

- モバイル

- 静的

- 航空

- 製品・技術別

- 機械

- 固体(MEMS)

- コンポーネント別

- レーザースキャナー

- ナビゲーションおよび測位(IMU/GNSS)

- ビームステアリングおよびMEMSミラー

- 光検出器/レシーバー

- ソフトウェアおよびサービス

- 範囲別

- ショート(100m未満)

- 中規模(100~200メートル)

- ロング(200m以上)

- 用途別

- 先進運転支援システム(ADAS)

- ロボットおよび自律走行車両

- 配送

- 回廊および地形図作成

- 環境・森林モニタリング

- 都市計画とスマートインフラ

- 海洋・測深調査

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 土木・建設

- エネルギー・公益事業

- 農業

- 石油・ガス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- ケニア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hesai Technology

- RoboSense LiDAR

- Velodyne Lidar Inc.

- Innoviz Technologies Ltd

- Valeo SA

- Leica Geosystems AG(Hexagon AB)

- Sick AG

- Teledyne Optech

- FARO Technologies Inc.

- Topcon Corporation

- Luminar Technologies Inc.

- Ouster Inc.

- Continental AG

- Valeo Schalter und Sensoren GmbH

- DENSO Corporation

- Aeva Technologies

- Neptec Technologies Corp.(MDA)

- Argo LiDAR(Argo AI)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日