顔料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pigments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906866

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

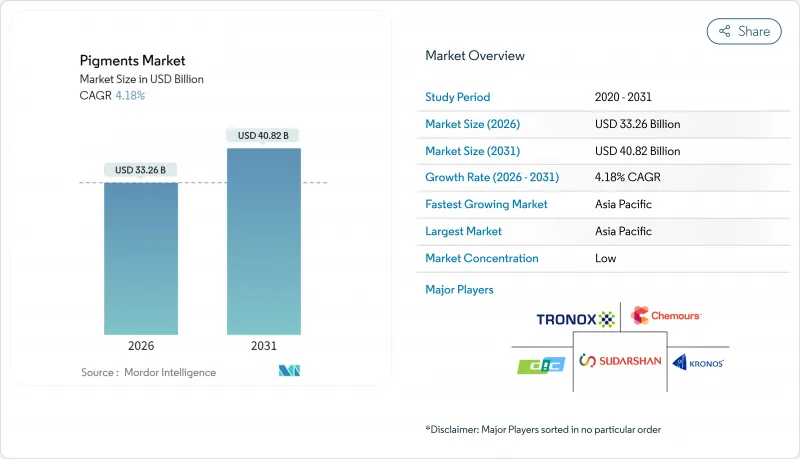

顔料市場は2025年に319億3,000万米ドルと評価され、2026年の332億6,000万米ドルから2031年までに408億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.18%と見込まれます。

建設、包装、モビリティ用途における堅調な需要が、生産者がサプライチェーンの再編や安全規制の強化に対応する中でも、この拡大を支えています。無機グレードはバルク建築用塗料においてコスト面での優位性を維持している一方、有機および特殊化学品は高性能自動車・電子機器用途でシェアを獲得しています。二酸化チタン(TiO2)調達源の地域分散化と、PFAS(過フッ素化合)やその他の規制物質の段階的廃止に向けた取り組みが相まって、顔料市場全体で製品の再配合活動が加速しています。競争環境はさらに、クロノス・ワールドワイドによるルイジアナ・ピグメント・カンパニーの2024年7月買収に代表されるような業界再編によって形作られており、これにより規模の大きなプレイヤーは原材料調達を効率化し、下流流通網の拡大を強化することが可能となっています。

世界の顔料市場の動向と洞察

新興経済国における塗料・コーティング需要の急増

インドネシア、ナイジェリア、ベトナムにおけるインフラ整備計画が建築用塗料の需要着実な増加を牽引しており、インドネシアの塗料生産量が2024年10月に100万トンを突破したことがその証左です。サブサハラアフリカ地域では、2023年に完成した中国支援プロジェクト9件と2024年予定5件によりセメント生産能力が拡大し、建設用顔料の需要を引き続き押し上げています。政府による水性・低VOC配合への推進により、サプライヤーはより厳しい排出制限に対応可能なコスト競争力のある分散液の提供を迫られています。その結果、主要な建設クラスターの近くに調合・物流業務を現地化できる中堅顔料メーカーにとって、より大きな市場基盤が形成されています。中期的には、住宅および交通インフラへの継続的な支出が複数年にわたる供給契約につながり、民間セクターの再塗装サイクルが鈍化した場合でも生産量を安定化させると予想されます。

環境に優しい/バイオベース顔料への規制推進

世界各国の規制当局は、許容される顔料化学物質の範囲を着実に狭めています。カリフォルニア州のAB418法案では2025年1月より食品中の二酸化チタン使用が禁止され、ニュージーランドでは2026年12月より化粧品へのPFAS使用が禁止されます。ロレアルなどの大手調合メーカーは2030年までに原料の95%をバイオベース化すると表明しており、業界全体で再生可能着色剤への転換が進んでいます。学術機関や産業プログラムでは、酵素補助抽出法や流体力学的キャビテーション技術を用いて海藻由来のフィコビリプロテインやフコキサンチンを商業化しており、従来のアゾ系顔料に匹敵する発色強度を達成しています。既存化学物質のコンプライアンスコストが上昇する中、小規模バイオベース供給業者は、従来は量産市場では得られなかった価格帯を活用できる可能性があります。しかしながら、普及には新規バイオ精製インフラの資本コスト克服と、屋外用塗料など要求の厳しい最終用途における耐久性期待への対応が鍵となります。

厳格な環境・毒性規制

OEKO-TEXは2024年10月、PFASのアルカリ加水分解スクリーニングを制限物質試験プロトコルに追加しました。カナダでは2025年3月に全国的なコールタール禁止令が施行され、EUのREACH規則第79条では同月にPFHxA規制が導入されました。また米国では複数の州が2025年1月から繊維製品へのPFAS使用を禁止しています。各新規制により、顔料サプライヤーは代替化学物質の検証と、異なる閾値を持つ管轄区域に対応するための二重在庫体制の構築を迫られています。コンプライアンスにはISO 22716に基づく高度な品質管理システムが必要であり、固定費の増加は中小生産者にとって吸収が困難です。直近の影響として成熟市場では生産能力の合理化が進み、戦術的な価格競争は減少する一方、新規参入者に対する戦略的参入障壁が高まっています。

セグメント分析

2025年時点で無機顔料クラスターは市場シェア75.42%を維持しており、この地位は建築・包装用途における不透明性と白色度確保に不可欠なTiO2(二酸化チタン)によって支えられています。このカテゴリー内では、コスト面と耐久性の優位性から、酸化鉄系顔料が建築用塗料や建材分野で引き続き支配的な地位を占めています。有機顔料は数量ベースでは小規模ながら、優れた彩度と低重金属含有を要求される用途における規制対応の余地を活かし、2031年までCAGR5.18%で拡大が見込まれます。高性能キナクリドン系およびペリレン系顔料は自動車用ベースコートに普及し、ジケトピロロピロール系赤色顔料は家電筐体への採用が進んでいます。サーモクロミック顔料や磁性顔料といった特殊サブセグメントは、セキュリティ印刷や電子部品マーキング分野で高付加価値契約を獲得しています。

チタニア原料のコスト上昇により、一部のフレキシブル包装用途では高隠蔽性の有機顔料への代替が進んでおりますが、機能的同等性の制約から全面的な置換には至っておりません。日焼け止め化粧品への酸化亜鉛UVブロッカー導入が鉱物顔料の漸増的な成長を牽引し、従来紙用途での需要減退を相殺しております。カーボンブラックは導電性ポリマー複合材やトナーシステムにおいて安定した地位を維持しております。全体として、無機セグメントの成熟化に伴い競合の焦点はプロセス効率へと移行している一方、有機系サプライヤーは分子レベルの革新とエンドユーザーとの協業で競争を展開しております。

本顔料レポートは、製品タイプ別(無機顔料、有機顔料、特殊顔料およびその他製品タイプ)、用途別(塗料・コーティング、繊維、印刷インキ、プラスチック、皮革、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界の収益の45.60%を占め、2031年まで5.32%という最速のCAGRを記録すると予想されており、規模と勢いの両面で主導的な地位を確固たるものにしております。中国は地域内顔料生産量の約半分を占め、二酸化チタン(TiO2)生産能力の変動やエネルギー強度課税を通じて、世界の価格形成に影響を与え続けております。インドでは特殊化学品向けの生産連動型優遇措置が導入され、日本や欧州の主要顔料メーカーとの合弁事業が促進され、地域の製品ラインナップが拡大しております。インドネシアの建築用塗料生産量は2024年末に100万トンを超え、品質要求の高まりとともに国内市場の成熟化が進んでおります。

北米と欧州は、総生産量は少ないもの、技術的な差別化とバリューチェーンの安定性を重視した、付加価値の高いニッチ市場へと軸足を移しています。米国では、国防授権法に基づく特殊化学品への連邦政府資金が、国内の顔料中間体産業に投入されており、地政学的な混乱から買い手を部分的に保護しています。

中東およびアフリカは、成長の機会が豊富な地域として台頭しています。湾岸協力会議(GCC)加盟国は、下流の多角化の一環として塩化法による二酸化チタン(TiO2)への投資を行っており、北アフリカの繊維産業クラスターは、近隣諸国からの調達を求める欧州ブランドを誘致しています。南米の成長軌道は、インフラ支出や自動車組立台数に影響を与えるマクロ経済の安定化と商品輸出のサイクルに左右されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興経済国における塗料・コーティング需要の急増

- 環境に優しい/バイオベース顔料への規制推進

- 高性能・効果顔料の採用拡大

- ナノテクノロジーを活用したデジタル印刷および3D印刷アプリケーション

- 米国・EUにおけるサプライチェーンの現地化促進策

- 市場抑制要因

- 厳格な環境規制および毒性学規制

- 原材料価格の変動性(二酸化チタン、酸化鉄原料)

- ナノ粒子食品グレード禁止(E171、化粧品制限)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 無機顔料

- 二酸化チタン

- 酸化亜鉛

- その他の製品タイプ(カーボン顔料、ドライアース、ウルトラマリン顔料、カドミウム、鉛クロメート、その他)

- 有機顔料

- 特殊顔料およびその他の製品タイプ(機能性顔料、磁性顔料、その他)

- 無機顔料

- 用途別

- 塗料およびコーティング

- 繊維

- 印刷インキ

- プラスチック

- 皮革

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ALTANA

- Cathay Industries

- DIC Corporation

- Heubach GmbH

- Kronos Worldwide, Inc.

- Lanxess

- LB Group

- Shepherd Color

- Sudarshan Chemical Industries Limited(Heubach GmbH)

- The Chemours Company

- Tronox Holdings Plc

- Trust Chem Co., Ltd.

- Venator Materials PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日