膜式水処理および廃水処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Membrane Water And Wastewater Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906864

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

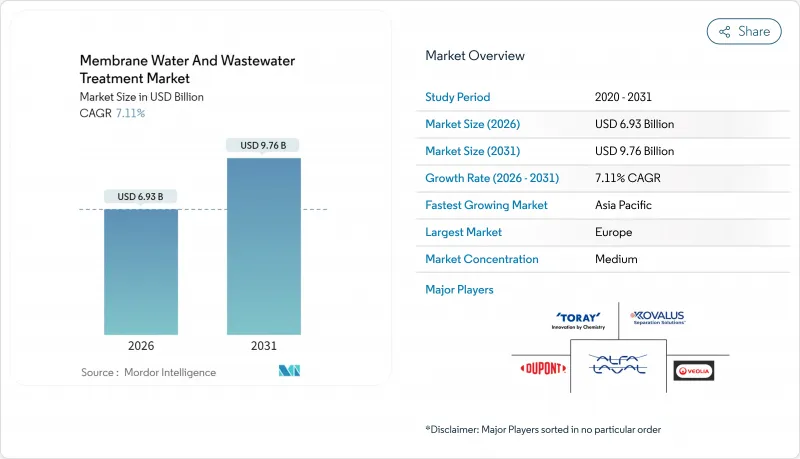

膜式水処理および廃水処理市場は、2025年に64億7,000万米ドルと評価され、2026年の69億3,000万米ドルから2031年までに97億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.11%と見込まれます。

この成長は、排出規制の強化、水不足の加速、およびエネルギー消費を最大35%削減する逆浸透(RO)スタックの継続的な進歩によって支えられています。デジタルツインとAIを活用した予知保全は、プラント稼働率を高めながら運用コストをさらに削減し、膜式水処理および廃水処理市場を自治体および産業分野においてますます魅力的なものにしています。欧州は、PFAS(過フッ素化アルキル物質)や微量汚染物質の除去を優先する包括的な政策枠組みにより主導権を維持しています。一方、アジア太平洋地域は処理能力の増強で急速に追い上げています。競争企業間の敵対関係は穏やかであり、既存企業は戦略的な買収やサービス重視のバンドルによりシェアを守ろうとしています。一方、機敏な専門企業は、グラフェン、双性イオン、その他の次世代化学技術を活用して市場に革新をもたらしています。

世界の膜式水処理および廃水処理市場の動向と洞察

低圧膜システムの採用拡大

低圧限外ろ過(UF)および精密ろ過(MF)ユニットは、従来型技術と比較して40~60%低い圧力で稼働可能となり、自治体や産業オペレーターにとって15~31%の電力削減効果をもたらします。この利点は、分散型システムやエネルギー制約のある環境において特に顕著です。水力要件が低いため、膜スキッドを屋上太陽光発電やマイクログリッドとシームレスに連携させることが可能となるためです。サプライヤー各社は、駆動力低下にもかかわらず除去性能を維持する高フラックス・低圧型モデルを相次いで投入しており、膜式水処理および廃水処理市場の経済的適用範囲を効果的に拡大しています。ポンプや圧力容器の小型化が可能となるため設備投資額も削減され、小規模コミュニティにおけるプロジェクト実現性がさらに向上します。ネットゼロ目標の強化に伴い、公益事業者はプラント全体の改修を伴わずにスコープ2排出量を削減する効率的な手段として、低圧モジュールに注目しています。

微量汚染物質およびPFASに対する排出基準の厳格化

米国環境保護庁(EPA)が新たに確定したPFAS最大汚染物質濃度基準と、欧州の改正飲料水指令における同様の閾値が相まって、既存施設全体で即時改修投資が発生しています。水道事業者は従来型メディアろ過から、サブナノグラムレベルの除去効率を達成するナノろ過およびRO(逆浸透)処理ラインへ移行しており、膜式水処理および廃水処理市場のCAGRを2.1%押し上げる要因となっています。医薬品残留物や内分泌かく乱物質も規制の焦点となり、コンプライアンス対象範囲がさらに拡大しています。2026年から2027年にかけて施行される厳しいタイムラインにより調達サイクルが短縮され、在庫を保有し実績のあるソリューションプロバイダーが有利となります。規制強化の動きは欧州と北米で特に顕著ですが、輸出企業が仕向け先の水質基準を満たす必要があるアジア太平洋地域にも波及しています。

持続的な膜目詰まりと洗浄薬品コスト

ファウリングにより、オペレーターは総運用コスト(OPEX)の15~25%を洗浄剤とダウンタイムに費やすことを余儀なくされ、低マージンの設備における経済性が損なわれています。バイオファウリング、スケール、有機物の付着が予測不可能な組み合わせで相互に作用し、薬剤選定やCIP(定置洗浄)スケジュールの策定を複雑化させています。強力な酸化剤は膜の寿命を縮め、厳格化する環境規制のもとで処分が必要な濃縮液を生成します。先進的な表面コーティングや新たな逆洗方式は有望ですが、導入コストと寿命の不確実性が普及を遅らせています。画期的な技術が商業規模に達するまでは、膜を用いた水・廃水処理市場はCAGRに1.4%のマイナス影響を受ける見込みです。

セグメント分析

2025年時点で逆浸透膜は膜式水処理および廃水処理市場シェアの36.62%を占め、限外ろ過、ナノろ過、微細ろ過を凌駕しました。2031年までの同セグメントのCAGR7.62%は、エネルギー回収タービンと低汚染膜による運転負荷低減を背景に、海水淡水化や工業用水再利用分野での活発な改修需要を反映しています。限外ろ過の前処理分野における影響力は、信頼性の高い収益をもたらします。これは、現在ほとんどの海水逆浸透プラントが規制対応のため二重バリア設計を義務付けているためです。ナノろ過は、有機物除去を伴う部分的な軟化が求められる分野で急速に拡大しています。一方、限外ろ過はバイオテクノロジーや飲料分野においてニッチな領域を維持しています。

新興化学技術により交換サイクルは延長される一方、デジタル監視と予測診断システムが5~7年ごとの更新需要を喚起します。デュポンのWAVE PROモデリングプラットフォームは透明性のある規模設定のトレードオフを可能にし、入札精度とサイクルタイムを向上させます。クリーンテック社のグラフェンモジュールは、ウォーターマーク認証を取得し、低圧での高フラックスを実現するとともに、設備投資の削減が期待されます。こうした動向により、膜式水処理および廃水処理市場の規模は技術革新により活発に推移し、膜を自動化システム、設計ソフトウェア、ライフサイクルサービスと統合できるOEMメーカーに利益をもたらしています。

「膜式水処理および廃水処理レポート」は、技術別(精密濾過、限外濾過、ナノ濾過、逆浸透)、エンドユーザー産業別(自治体、パルプ・製紙、化学、食品・飲料、医療、電力、その他エンドユーザー産業)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

欧州が2025年に33.84%のシェアを占める背景には、微量汚染物質排出上限値の早期規制導入と、ドイツ、フランス、北欧諸国における定着した設備更新サイクルが挙げられます。資本補助金と低金利融資が膜設備の更新を促進し、透過水品質をEU飲料水指令の閾値を超える水準に押し上げています。プラントでは、2027年のPFAS規制値に対応しつつ設置面積を節約するため、老朽化した砂ろ過装置を超濾過カートリッジに改修しています。この成熟化により、サプライヤーの収益は改修、監視ソフトウェア、化学薬品最適化サービスへと移行し、膜式水処理および廃水処理市場の安定した基盤を育んでいます。

アジア太平洋地域は7.73%のCAGRで急成長しており、中国・インド・東南アジアのメガシティが慢性的な水不足に対処する中で、最も急速な拡大を遂げています。中国沿岸省では汽水地下水井戸のRO改修が進み、インドネシアでは集中型飲料水供給向けに1立方メートルあたり0.40米ドル未満のコストで直接ナノろ過を先駆的に導入。圧力容器やスペーサーの現地競合する製造により設備コストが圧縮され、中規模公益事業体や製造クラスターの参入機会が拡大。オフグリッド島嶼部では分散型太陽光ハイブリッドコンテナプラントが普及し、将来のアップグレード収益を内包。

北米は成熟市場ながら、特にカロライナ州やミシガン州でPFAS除去のための改修投資が堅調です。カリフォルニア州とテキサス州では干ばつ深刻化に伴い海水淡水化への関心が高まり、地域の膜式水処理および廃水処理市場を牽引しています。中東・アフリカ地域では記録的な規模の逆浸透(RO)契約を獲得:エナジーリカバリー社がモロッコ向けプラントで2,750万米ドル、UAEで1,200万米ドルをそれぞれ受注。南米は遅れつつも、チリとペルーでは鉱業主導の需要が散見され、ゼロ放流規制が膜技術の採用を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低圧膜システムの採用拡大

- 微量汚染物質およびPFASに対する排出基準の厳格化

- 分散型「オフグリッド」処理施設の急速な拡大

- 海水淡水化設備の改修は省エネルギー型ROスタックへ移行中

- AIを活用した予知保全による運用コスト削減

- 市場抑制要因

- 持続的な膜のファウリングと洗浄薬品コスト

- 資本集約的なセラミック膜の製造

- 高度な膜プラント操作におけるスキルギャップ

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透

- エンドユーザー産業別

- 自治体

- パルプ・製紙

- 化学

- 食品・飲料

- ヘルスケア

- 電力

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ALFA LAVAL

- Aquatech

- Asahi Kasei Corporation

- AXEON Water

- DuPont

- Hydranautics-A Nitto Group Company

- Kovalus Separation Solutions

- LG Chem

- MANN+HUMMEL Water & Fluid Solutions GmbH

- NX Filtration BV

- Pall Corporation

- Pentair

- TORAY INDUSTRIES, INC.

- Toyobo Co., Ltd.

- Veolia

- Vontron Technology Co., Ltd.

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日