インドの医療機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

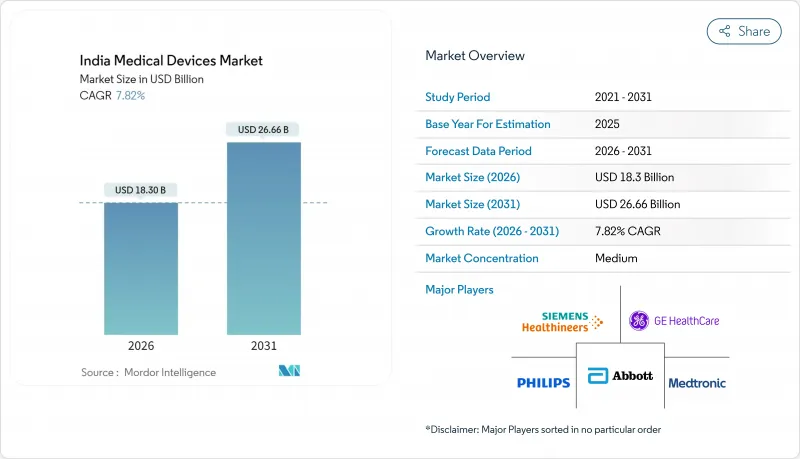

インドの医療機器市場は、2025年に169億7,000万米ドルと評価され、2026年の183億米ドルから2031年までに266億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは7.82%と見込まれています。

堅調な政策支援、慢性疾患有病率への人口動態変化、民間セクター投資が、この成長軌道を支える中核的な要因です。国内製造インセンティブにより、インドの輸入依存度(従来80~85%)は徐々に低下しつつあり、一方で費用対効果に優れた技術を活用した医療環境への需要が、従来型デバイスとコネクテッドデバイスの双方における顧客基盤を拡大しています。地域別の成長パターンにはばらつきが見られます。収益面では南インドが主導的立場にある一方、東インドおよび北東インドが最も急速な成長を遂げており、インフラ整備の進展がインド医療機器市場の潜在的成長領域を再定義していることを示しています。競合の激しさは依然として高い水準にあり、断片化したアフターサービス体制や予測困難な承認プロセスが一部メーカーを東南アジア地域へ誘導する一方で、生産連動型奨励金(PLI)制度が新たな投資をインド国内へ呼び戻す動きも見られます。

インド医療機器市場の動向と洞察

慢性疾患および生活習慣病の増加傾向

非感染性疾患が現在、インドの疾病負担の大部分を占めており、長期的な状態を検出、監視、治療するための高度な機器に対する継続的な需要を生み出しています。糖尿病患者数は2025年の7,700万人から2045年までに1億3,420万人に急増すると予測されており、血糖モニター、インスリンポンプ、遠隔テレメトリーソリューションへの需要を拡大させています。同様に心血管疾患の発生率も増加しており、高スループット診断画像システムやインターベンショナル心臓病学製品の導入拡大が促進されています。座りがちな生活習慣や食生活の変化を特徴とする都市型ライフスタイルは、肥満、高血圧、および関連する合併症を加速させており、これらすべてが病院の外での継続的なバイタルサインの追跡を必要としています。同時に、高齢化が進むことでケアサイクルが長期化し、耐久性に優れた在宅医療機器の商業的魅力が高まっています。これらの動向が相まって、インドの医療機器市場の成長軌道は、一般的な医療支出サイクルをはるかに超えて延長され、インド医療機器市場におけるより広範な勢いを強化しています。

政府生産連動型奨励制度(PLI)

PLI制度は2020-21年度から2027-28年度にかけて医療機器向けに3,420カロールインドルピーを割り当て、32の承認プロジェクトを支援しています。これにより39の機器カテゴリーにおける国内製造に総額14兆6,000億ルピーの投資がもたらされます。13の新規グリーンフィールド工場では既にMRIやCTシステムといった複雑な製品を生産しており、これらは従来完全輸入品でしたが、通貨変動や地政学的緊張によるサプライチェーンリスクを低減しています。本プログラムに基づく技術移転契約により、高付加価値部品の現地化が進み、インドのバイヤー向けリードタイムが短縮されるとともに、先進製造分野における国内人材基盤が拡大しております。コスト削減効果が病院グループの購入予算に反映されるにつれ、調達方針は「メイド・イン・インディア」製品をますます優先するようになり、インド医療機器市場全体で国産ブランドの浸透が加速しております。

厳格な規制承認スケジュール

中央医薬品標準管理機構(CDSCO)によるクラスCおよびクラスD医療機器の審査は最長12ヶ月を要する場合があり、発売時期の不確実性が中小の革新企業を躊躇させる要因となっています。長引く照会や追加書類要求によりコンプライアンスコストが膨らみ、一部のメーカーは承認が迅速なベトナムやマレーシアへ最終組立を移管しています。デジタル化施策による申請効率化が図られていますが、現状の遅延が市場投入速度を制約し、資本回転を鈍化させているため、インド医療機器市場の短期的な成長は抑制されています。

セグメント分析

治療用機器は2025年収益の35.21%を占め、インドの治療中心の医療モデルを反映しています。病院では資本予算を即時介入を可能にする機器に優先的に配分する傾向があります。収益集中は、予防的スクリーニングよりも処置連動型請求を優先する償還慣行と一致しています。対照的に、慢性疾患負担への対応として遠隔患者管理プログラムが拡大する中、モニタリング機器は8.18%のCAGRを示しています。診断用画像機器は安定した上昇を維持しており、大都市圏以外でも多機能放射線科設備を提供する民間病院間の競合を反映しています。

インド医療機器市場における治療用機器の主導権は、高付加価値輸入品から生産連動型補助金制度(PLI)下での国内生産への移行が進むパイプラインに懸かっています。AIIMSで開発された国産MRI試作機は、産学連携が輸入支出を国内サプライヤーへ回帰させる可能性を示しています。一方、歯科や内視鏡検査などのニッチ分野では、保険適用範囲の拡大や専門医療を求める医療観光の流入を背景に、小規模ながら着実な導入が進んでいます。

コスト効率に優れた電気機械式・使い捨てデバイスは2025年売上高の61.88%を占め、病院が信頼性と低メンテナンス性を優先していることを示しています。しかし外科部門が精度向上を目指す中、拡張現実/仮想現実トレーニングシミュレーターや術中オーバーレイはCAGR9.92%で急速に拡大しています。ウェアラブル機器や遠隔センサーは、モニタリングを患者の自宅に移行させる慢性疾患ケア経路に適合し、接続型デバイスの普及をインド医療機器市場にさらに浸透させています。

ロボット手術システムは、地域がんセンターなどの公立病院が主力機種を導入することで加速するハイエンド技術の導入を象徴しています。アユシュマン・バーラト・デジタル・ミッションに支えられた遠隔医療プラットフォームの並行的な成長は、mヘルス周辺機器の対応可能なエンドポイントを拡大します。3Dプリントインプラントやナノテクノロジーは依然として初期段階ですが、整形外科外傷分野での調査パイロットは長期的な破壊的潜在力を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および生活習慣病の増加傾向

- 政府生産連動型インセンティブ制度

- 民間病院ネットワークの拡大

- 国内医療技術スタートアップによる低コスト技術革新の活用

- 新型コロナウイルス感染症終息後の在宅診断検査需要の急増

- 医療ツーリズムにおけるハイエンド医療機器の需要拡大

- 市場抑制要因

- 厳格な規制承認スケジュール

- ステントおよびインプラントに対する価格上限規制

- インド国内における部品レベルのサプライチェーンの制約

- 分断されたアフターサービス体制

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- デバイスタイプ別

- 診断用画像装置

- 治療用デバイス

- 外科手術用医療機器

- モニタリング機器

- 体外診断

- 補助具・移動補助具

- 歯科用機器

- 内視鏡装置

- その他のデバイス

- 技術プラットフォーム別

- 従来型電気機械式・使い捨てデバイス

- ウェアラブル・遠隔モニタリング

- 遠隔医療・mヘルス

- ロボット手術

- 3Dプリンティング

- 拡張現実/仮想現実(AR/VR)

- ナノテクノロジー

- その他

- 治療用途別

- 心臓病学

- 整形外科

- 神経学

- 眼科

- 一般外科

- その他

- エンドユーザー別

- 病院

- 診療所

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北インド

- 南インド

- 西インドおよび中央インド

- 東インドおよび北東インド

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Allengers Medical Systems

- Boston Scientific Corporation

- BPL Medical Technologies

- Cardinal Health

- F. Hoffmann-La Roche Ltd.

- GE Healthcare

- Hindustan Syringes & Medical Devices

- Johnson & Johnson

- Koninklijke Philips N.V.

- Medtronic plc

- Omron Corporation

- Opto Circuits(India)Ltd.

- Poly Medicure Ltd.

- Sahajanand Medical Technologies

- Siemens Healthineers

- Smith & Nephew

- Solventum Corporation

- Stryker Corporation

- Trivitron Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日