|

市場調査レポート

商品コード

1906279

インドネシア建設機械市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Indonesia Construction Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシア建設機械市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

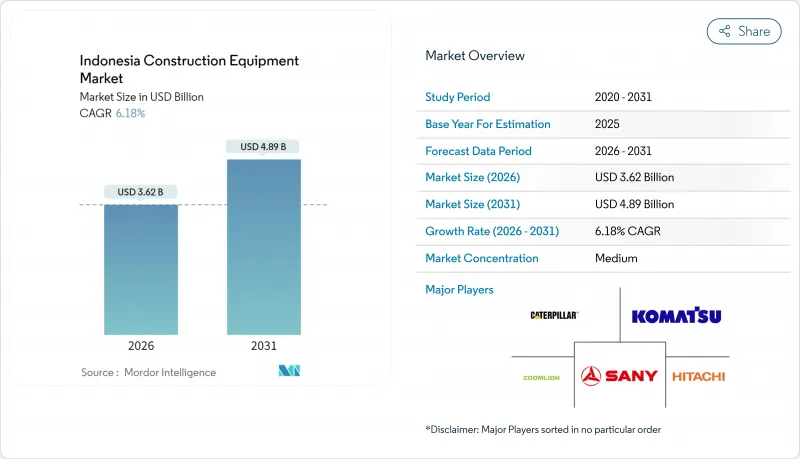

インドネシアの建設機械市場は、2025年に34億1,000万米ドルと評価され、2026年の36億2,000万米ドルから2031年までに48億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.18%と見込まれています。

国家戦略プロジェクト(PSN)パイプラインの継続的な実施、350億米ドル規模の新首都(IKN)計画、そして堅調な鉱業投資が相まって、土木機械、マテリアルハンドリング機械、特殊機械の各カテゴリーにおける需要を支えております。現地組立、柔軟な資金調達、テレマティクスサービスを組み合わせたサプライヤーは、ジャカルタ中心のフリートにおける稼働率を最大限に活用できる最適な立場にあります。

インドネシア建設機械市場の動向と洞察

インドネシアの2030年インフラ構想に向けた公共部門支出の急増

インドネシアの41の最終段階PSN計画では、有料道路、ダム、港湾、工業団地において途切れることのない設備導入が求められています。インフラに費やされた1ルピアごとに1.9ルピアの経済価値が生み出されており、請負業者やレンタル会社の調達予算を強化しています。この乗数効果は経済特区や電力プロジェクトで最も顕著であり、従来のジャワ島集中型から全国的な需要ピークへと変化を促しています。北スマトラ州と南スラウェシ州では生産高の伸びが最も顕著であり、各州が地域的なレンタル需要の拠点へと変貌しています。プロジェクトの長期化により、サプライヤーは5年から7年の保守契約を構築可能となり、機械のライフサイクル全体にわたる部品・サービス収益を確保しています。

都市鉄道・有料道路の急速な整備が土木車両の更新を促進

2024年に完成したチマンギス~チビトゥン有料道路は、建設ピーク時に掘削機やダンプトラックが大量投入されるなど、高い土木作業強度を象徴しています。カラングジョアン~カリアンガウ区間3Aにおける現場デジタル監視は、機器の遊休時間を大幅に削減し稼働率を向上させ、テレマティクス統合の重要性が高まっていることを浮き彫りにしました。精密ガイダンスシステムを導入した建設会社では、燃料効率と作業速度の顕著な向上が確認されています。こうした取り組みは現在、北スマトラ州パラパットなどのインフラ回廊において州当局によって拡大されており、技術主導のアップグレードがジャワ島を越えて広がっていることを示しています。排出ガス規制の強化に伴い、老朽化したTier 2機器の規制が厳しくなる中、建設会社はよりクリーンで稼働時間の少ないTier 3機器やハイブリッド機器への移行を加速させています。

変動するルピアが輸入機器価格と資金調達コストを押し上げる

資本財の輸入はインドネシア貿易構成の重要な割合を占めており、建設業者は為替変動の影響を受けやすく、数週間で購入予算が0.25%分目減する事態も発生しています。信用状はコスト緩衝材となりますが、現地調達義務が世界のブランドの仕様選択を複雑化させています。通商省令第8/2024号により港湾通関は効率化されましたが、通貨リスクは依然として存在し、設備融資機関は中小企業の融資価値比率(LTV)引き締めを迫られています。ディーラーはドル建て部品契約とルピア建て機械融資のセット販売を増加させており、ミスマッチは軽減されるもの、書類作成の負担が増加しています。バタムやチカランでの現地組立はリスク軽減に寄与していますが、Tier 4Fエンジンの輸入価格は依然として米ドル建てです。

セグメント分析

2025年、インドネシア建設機械市場において土木機械は10億米ドル超の売上を生み出し、PSN(公共サービスネットワーク)および鉱業基盤整備の急増に伴い48.12%のシェアを占めました。モーターグレーダー、クローラーショベル、アーティキュレートダンプトラックは有料道路・ダム建設プロジェクトの中核を構成し、バッチプラントや破砕ユニットはより大規模なEPC(設計・調達・建設)プロジェクトを補完しています。先進的なテレマティクス技術により、アイドリング時の燃料消費やアンダーキャリッジの摩耗が追跡可能となり、排出規制に先立ち、建設業者は旧式のTier 2モデルの更新を促されています。

マテリアルハンドリング機器は倉庫自動化と港湾近代化を原動力に、7.32%のCAGRで拡大し、大きなシェアを占めています。リチウムイオン電池搭載フォークリフトはバッテリー交換なしで3交替制運転を可能にし、ダウンタイムを25%削減します。タンジュンプリオク港では遠隔操作式岸壁クレーンがバース生産性を向上させ、タンジュンペラク港やキジン港からの追加発注を促進しています。

油圧式プラットフォームは2025年に売上高の84.55%を占め、コストパフォーマンスの均衡とインドネシアのオペレーターによる親和性が基盤となっています。サプライヤーはスプールバルブの調整とエネルギー回収回路を改良し、作業習慣を変えずに燃料消費量を8%削減しています。遠隔掘削プロジェクトでは電気的な複雑さよりも油圧の堅牢性が重視され、半径100km以上の鉱山で交換需要が持続しています。

電気式およびハイブリッド式は、現在のレンタル台数が4,200台にとどまるもの、カーボンクレジット優遇措置と現地調達EVへの10%の付加価値税割引を背景に、CAGR6.45%を記録しています。20トン級掘削機へのパイロット改造では、搬送立方メートル当たり30ベーシスポイントの運用コスト削減が確認されました。ハイブリッド機を導入する請負業者は、CCS/CCUS(炭素回収・貯留/炭素回収・利用・貯留)規制に準拠した公共入札において、優先的な評価を獲得する傾向にあります。資金調達パッケージにはグリーンラベル資産担保証券が含まれ、従来型融資とのクーポンスプレッドを縮小。2027年以降の主流入札への導入促進を図っております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドネシアの2030年インフラ構想に向けた公共部門支出の急増

- 都市鉄道・有料道路の急速な整備が土木車両の更新を促進

- 電子商取引倉庫ブームがマテリアルハンドリング機器の需要を押し上げる

- カリマンタンにおける鉱業セクターの設備投資を促進する商品スーパーサイクル

- カーボンクレジットのインセンティブが建設業者を電気/ハイブリッド車両の導入へ促す

- ASEAN全域におけるサプライチェーンのインドネシア回帰が建設パイプラインを拡大

- 市場抑制要因

- 変動するルピア相場による輸入設備価格及び資金調達コストの上昇

- 土地取得手続きの官僚主義に起因するプロジェクト遅延

- 全国的なフリート利用を制限する分断されたレンタルエコシステム

- 高度な機械制御操作における持続的なスキルギャップ

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額及び数量)

- 機器別

- 土木建設機械

- 掘削機

- バックホーローダー

- モーターグレーダー

- ブルドーザー

- 道路建設機械

- ロードローラー

- アスファルト舗装機

- マテリアルハンドリング機器

- クレーン

- フォークリフト及びテレスコピックハンドラー

- 関節式ブームリフト

- その他の建設機械

- 土木建設機械

- ドライブタイプ別

- 油圧

- 電気式/ハイブリッド式

- 出力別(kW)

- 100kW未満

- 101~200 kW

- 201~400 kW

- 400kW超

- エンドユーザー別

- インフラ・不動産建設業者

- 鉱業・採石会社

- 製造・産業施設

- 農業・プランテーション部門

- 用途別

- 住宅建設

- 商業建築

- 産業建設

- 交通・インフラプロジェクト

- エネルギー・公益事業プロジェクト

- 地域別

- ジャワ

- スマトラ

- カリマンタン

- スラウェシ

- パプア・マルク諸島

- その他のインドネシア地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Caterpillar Inc.

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- J.C. Bamford Excavators Ltd.(JCB)

- HD Hyundai Construction Equipment

- SANY Heavy Industry Co., Ltd.

- Xuzhou Construction Machinery Group(XCMG)

- Zoomlion Heavy Industry Sci & Tech

- Liebherr Group

- Kubota Corporation

- Yanmar Co., Ltd.

- Takeuchi Mfg. Co., Ltd.

- Kobelco Construction Machinery

- Manitou Group

- Toyota Material Handling

- Volvo Construction Equipment

- Doosan Bobcat

- Sumitomo Construction Machinery

- CNH Industrial(CASE Construction)

- Shantui Construction Machinery Co., Ltd.