食品トレイおよびボウル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Food Trays And Bowls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

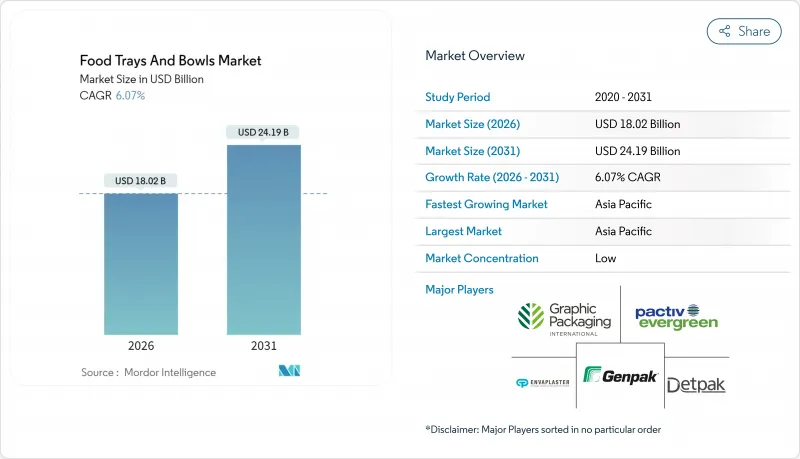

食品トレイおよびボウル市場は、2025年に169億9,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR6.07%で成長し、2026年の180億2,000万米ドルから2031年までに241億9,000万米ドルに達すると推定されております。

この堅調な見通しは、消費者のライフスタイルの変化、包装規制の強化、新たなバリア技術の普及に伴い、同セクターが適応する能力を裏付けています。オンライン食事注文プラットフォームが外食産業支出に占める割合が増加していることから、サプライヤーは長距離輸送や複数回の取り扱いにも耐え、漏れのない容器の開発を迫られています。欧州連合(EU)、オーストラリア、および米国の一部地域では、使い捨てプラスチックの使用禁止が施行され、繊維素材や単一素材ソリューションの導入が加速しています。一方、人工知能(AI)を活用した表示技術により、鮮度管理と消費者信頼の向上が図られています。生産者はパルプ価格の変動にも直面していますが、企業の持続可能性への取り組みにより、リサイクル可能かつ堆肥化可能な素材が引き続き重視され、小売および外食産業チャネル全体で需要の伸びが持続しています。

世界の食品トレイおよびボウル市場の動向と洞察

使い捨てプラスチックの政府規制が製品再設計を加速

欧州連合(EU)およびオーストラリアの規制当局は、特定の使い捨て容器形式を禁止する法令を施行し、メーカーに対し循環型社会に向けた設計の見直しを迫っています。従来発泡スチロールを好んでいた外食産業事業者も、地方自治体が設定したリサイクル性または堆肥化性の基準を満たす成形繊維やコーティング紙板へと移行しつつあります。これらの規制は厳格なリサイクル基準を課しており、リサイクル設計プログラムや、剛性を損なわない範囲での最大15%の軽量化目標を促しています。規制準拠のトレイやボウルを採用したブランドオーナーは、自治体廃棄物処理スキームにおける承認が迅速化され、コンプライアンスコストの削減と市場投入の加速につながっていると報告しています。このような環境下では、油脂や湿気に対する耐性を維持しつつ繊維回収を容易にする、単一素材バリアや水性コーティングへの投資が強化されています。

オンライン食品配達プラットフォームの急拡大

第三者配送仲介業者はラストマイル物流を変革し、店内飲食や食料品チャネルと比較して平均接触ポイントを3倍に増加させました。容器は車両や配達員のバッグ内での振動、積み重ね、温度変動に耐えなければなりません。多くのサプライヤーは現在、ソースやスープの食感を保持する改ざん防止蓋や多室構造のボウルを提供しており、プレミアムメニューの拡充を可能にしています。高仕様容器への投資を厭わない飲食店では、漏洩クレームの減少と顧客満足度の向上が報告されており、コスト上昇を相殺するプレミアム価格帯の確立を支えています。主要都市の政府は食品衛生基準に配達条件を明記し始め、包装基準をより強固なシールやリアルタイム温度表示器へと導いています。

持続可能な原材料の価格変動

欧州では建設・繊維・エネルギー業界が認証繊維を競合調達した結果、パルプ材価格が急騰し、加工業者の利益率が圧迫されています。供給元の多様性が限られるためヘッジ手段が制約され、企業は短期的な柔軟性を制限する長期契約を締結せざるを得ない状況です。高品質再生プラスチックペレットは、石油市場や回収率の変動に伴いプレミアム価格が変動するため、薄利のフードサービス事業者にとってコスト予測が複雑化しています。メーカーは軽量化や代替繊維の混合で価格急騰を相殺していますが、大幅な配合変更は商品化を遅らせ、規制当局への申請を遅延させる可能性があります。バイヤーはコスト変動をサプライチェーン全体で分担するため、指数連動型価格条項の採用を拡大しています。

セグメント分析

トレイは2025年に食品トレイおよびボウル市場で74.12%のシェアを占め、機関向けおよびQSR(クイックサービスレストラン)環境におけるハンバーガー、メインディッシュ、コンボミールの標準的な容器としての役割を強調しています。標準化された形状は既存のシール設備に適合し、積み重ね可能な特性は共同調理場や流通センターにおける配送効率を最大化します。これによりトレイ・ボウル市場における同フォーマットの規模優位性が維持されています。しかしながらボウルは2031年までにCAGR7.05%を記録し、穀物ボウルやポケボウルといった健康志向の食材重視メニューが主流となる中、プレミアムポジションの再定義を進めています。スーパーマーケットにおけるスープベースのミールキットのシェア拡大に伴い、小売業者はカーブサイドピックアップ時のスープ漏れを防ぐ、深底で耐漏性のキャビティ設計を求め始めております。メーカーは電子レンジ対応性を維持しつつ輸送時の体積削減を図るため、トレイの積み重ね比率を改良しており、こうした技術的洗練が成長の勢いを支えていることを示しております。

多室トレイには現在、フレキシブルフィルム蓋が統合され、30分を超えるオンデマンド配送時にも通気性を確保し、サクサクした食感を維持します。一方、ボウルには、第三者配送業者のプロトコルを満たすため、ヒンジ式または圧入式の蓋に改ざん防止ループを備えた製品が増加しています。両フォーマットにおいて、ブランドオーナーはプラスチックラミネーションなしで鉱物油バリアと同等の性能を達成する水性分散液を試験中です。これは欧州Aticelca評価基準に基づくリサイクル可能性の主張を支えます。結果として、トレイとボウルはいずれも進化する食事レパートリーを満たす戦略の基盤となっていますが、スプーンで食べられる混合食感料理への消費者の嗜好が持続する場合、ボウルは長期的に収益貢献度でトレイと肩を並べる可能性を秘めています。

硬質プラスチックは2025年収益の36.95%を維持し、高速熱成形用に設計されたポリプロピレンおよびPETラインを優先する、定着した資本投入を示しています。その耐久性と透明性は、陳列効果による衝動買いを促進するベーカリー製品や生鮮食品用途での採用を継続的に獲得しています。しかしながら、紙製容器は2031年までにCAGR7.89%と予測されており、食品トレイおよびボウル市場内の基材グループの中で最も高い成長率を示しています。外食産業では、店内でのプラスチック使用禁止やリサイクル可能性を訴求したブランドストーリー展開を背景に、コーティング紙板の採用が増加しています。これにより食品トレイおよびボウル市場における繊維素材のシェアが拡大する一方、性能差は縮小傾向にあります。南オーストラリア州などではEPS発泡スチロールが全面禁止される動きがあり、インフラが整備された地域では家庭用堆肥化が可能な成形繊維素材への代替が加速しています。

ハイブリッド技術革新は、薄膜バリア層が湿気・油脂防御を実現しつつポリマー使用量を最大80%削減する過渡期を示しています。アムコ社の「AmFiber Performance Paper」はその象徴的存在であり、商業用フォーム・フィル・シール工程で処理可能かつ標準的な紙リサイクル基準を満たす構造で特許を取得しました。ウェストロック社の「EnShield」技術は、意図的に添加されたPFASを排除しつつ揚げ物用食品に必要な耐油性基準を達成しています。コンバーター企業は、バイオポリマーのコストと堆肥化処理能力が拡大する中で、こうした進歩を不可欠な足掛かりと捉えています。

地域別分析

アジア太平洋地域は2025年の売上高の40.05%を占め、2031年までのCAGR7.41%は他地域を凌駕しています。急速な都市部への人口移動、中間層の可処分所得拡大、スマートフォンを活用した配送サービスの普及が相まって、高性能包装材の需要を拡大させています。中国で2025年2月に施行されるGB 4806.15-2024接着剤規制により、サプライヤーは多層ラミネートにおける食品接触安全性の検証が義務付けられ、コンバーターは確かなコンプライアンス実績が評価されます。日本では138種類のPFOA関連物質の廃止が提案され、移行試験スケジュールの厳格化と相まって、バリア化学物質への監視が強化され、材料選定はPFASフリープラットフォームへ移行しつつあります。インドではプラスチック適合性基準の改正案が検討され、インドネシアでは新たな紙・板紙基準が制定され、地域が世界のベストプラクティスと調和しつつあることを示しています。

北米では、確立された配送文化、高度な物流網、リサイクル素材使用義務の早期主流化が利点となっています。カリフォルニア州の「より安全な食品包装法」は2027年1月より特定ビスフェノール類の使用制限を予定しており、多層トレイ供給業者による積極的な代替素材導入を促しています。カナダの全国規模食料品チェーンでは、ローストチキンや温かいサイドディッシュの標準容器としてコーティングボード製ボウルを導入し、油分の多い食品においても繊維素材が消費者から受け入れられることを実証しております。米国には約5,000の堆肥化施設が存在しますが、大半が庭の剪定くずのみを受け入れるため、堆肥化可能な成形繊維の普及は限定的です。しかしながら、ワシントン州とミネソタ州でのパイロットプログラムは進展の兆しを示しております。

欧州では2025年2月施行の包装・包装廃棄物規制により、再生材含有率の基準値とリサイクル設計基準が課され、イノベーションの流れが再構築されるとともに、繊維素材の生産能力拡大への投資が促進されています。ドイツ、フランス、イタリア、スペイン、英国が域内生産量の大部分を占めており、各国の循環型経済促進策が単一素材設計の導入を加速させています。

南米および中東・アフリカ地域は、近代的な小売網の拡大に伴い、高い成長ポテンシャルを有する成長回廊となっています。ブラジルとアルゼンチンは農産物輸出チャネルを活用し、冷蔵タンパク質包装ラインのアップグレードを推進。一方、湾岸諸国は欧米モデルを模倣したファストフード・デリバリープラットフォームへ投資。アフリカの都市部ではコンビニエンスストアの浸透が進み、小型冷蔵庫に対応した単品用ボウルの需要が高まっています。インフラ不足と規制の断片化が短期的には需要を抑制するもの、人口増加と所得向上により、食品トレイおよびボウル市場の長期的成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンライン食品配達プラットフォームの急激な普及

- 世界的なクイックサービスレストランチェーンの拡大

- 繊維ベース包装を推進する企業の持続可能性への取り組み

- 働く世代におけるレディミール需要の増加

- 使い捨てプラスチックに対する政府の規制強化が製品再設計を加速

- AIを活用したスマートラベリングによるリアルタイム鮮度追跡

- 市場抑制要因

- 持続可能な原材料の価格変動性

- 食品接触材料の厳格な適合性試験コスト

- 商業用堆肥化施設におけるインフラの不足

- 地政学的緊張によるサプライチェーンの混乱

- 業界バリューチェーン分析

- 規制状況、コンプライアンスおよび基準

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 主要な業界動向と発展

- 軽量化と材料の薄肉化

- 製品真正性確保のためのNFCとQRコードの統合

- フードアグリゲーターアプリが牽引する利便性イノベーション

- 関連事例研究

第5章 市場規模と成長予測

- 製品タイプ別

- トレイ

- ボウル

- 材料タイプ別

- 硬質プラスチック

- 発泡プラスチック(EPS)

- 板紙

- 成形繊維

- 用途別

- 肉類、鶏肉、魚介類

- 調理済み食品

- 焼き菓子

- 生鮮食品

- その他の食品用途

- エンドユーザー別

- クイックサービスレストラン

- 法人向けケータリング

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- マレーシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Sonoco Products Company

- EasyPak LLC

- Envaplaster S.A.

- Form Plastics Company Inc.

- Genpak LLC

- Graphic Packaging Holding Company

- Huhtamaki Oyj

- Mondi plc

- Novolex Holdings LLC

- Pactiv Evergreen Inc.

- PaperTech Inc.

- Sealed Air Corporation

- International Paper Company

- Stora Enso Oyj

- Winpak Ltd.

- Detpak Australia(Detmold Group)

- GM Packaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日