産業機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906275

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

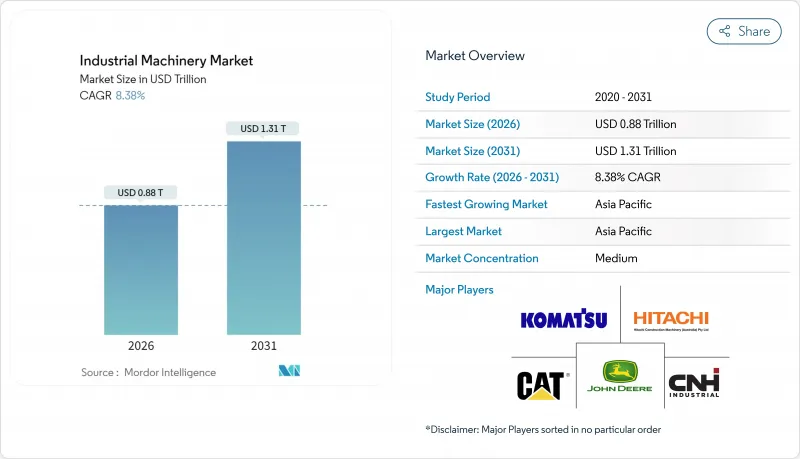

産業機械市場は、2025年の8,100億米ドルから2026年には8,800億米ドルへ成長し、2026年から2031年にかけてCAGR8.38%で推移し、2031年までに1兆3,100億米ドルに達すると予測されています。

この拡大は、持続的なインフラ投資、加速する工場自動化、およびゼロエミッション機器の普及拡大を反映したものです。エンドユーザーは計画外のダウンタイムを抑制するため、人工知能を活用した予知保全プラットフォームへの支出を増やしました。一方、製造業者は納期短縮を目的にモジュール式機械設計を追求しました。2024年にはアジア太平洋地域が圧倒的な首位を維持し、中国とインドにおける急速な生産能力増強がこれを後押ししました。北米および欧州のバイヤーは、国内サプライチェーンの回復力を支えるため、製品ライン間の切り替えが迅速な、リショアリング対応のマルチプロセス機械に注力しました。CNCやロボティクス分野における熟練労働力の不足が自動化需要を高く維持し、初期資本需要を低減する「サービスとしての機器(EaaS)」モデルの普及を促進しました。

世界の産業機械市場の動向と洞察

インダストリー4.0およびスマート製造の導入

世界中の製造業者は、ダウンタイムの削減とスループットの向上を図るため、センサー、クラウド分析、デジタルツインを導入しました。シーメンスのSenseyeプラットフォームは、1分間に100万以上の機械データポイントを処理し、予測精度を85%向上させ、メンテナンスコストを最大40%削減しました。設備メーカーは、新たなサブスクリプション収益源を開拓し、設備サービスとしての契約を可能にするエッジ分析モジュールを組み込みました。デジタルツインにより、オペレーターは生産を停止せずにサイクルタイムの変更をテストでき、設備投資の正当化に貢献しました。これらの機能により投資回収が加速し、予算が厳しい中規模プラントでも自動化の導入が進みました。サイバーセキュリティ意識の高まりを受け、ベンダーは機器コントローラーの強化として、デバイス上での暗号化やネットワークセグメンテーションを導入しています。

建設・インフラプロジェクトからの需要拡大

アジア太平洋地域および中東における複数年にわたる公共事業予算により、土木機械、クレーン、コンクリート設備の受注が引き続き増加しました。バッテリー駆動のコンパクトローダーは、進化する低排出ガス規制や騒音規制に対応するため、都市部の現場で普及が進んでいます。CASE Construction Equipment社の12EV電動コンパクトホイールローダーは、23kWhバッテリーで1.15トンの積載能力を実現し、排気ガスをゼロに抑えました。建設業者様はまた、大型掘削機においてハイブリッド駆動システムを採用し、アイドリング時の燃料消費削減を図りました。OEM関連リース会社による柔軟なファイナンスパッケージと残存価値保証は、建設業者様が高額な初期費用を相殺するのに役立ち、需要をさらに強化しました。

高い設備投資と維持コスト

高精度複合旋盤や自動溶接セルの初期購入価格は、多くの小規模工場にとって障壁となりました。キャタピラー社は2025年第1四半期、経済不透明感から顧客の一部が設備更新を延期した影響で、前年比10%減の142億米ドルの売上高を記録しました。計画外のダウンタイムは依然として生産コストの平均24%を占め、旧式資産の財務リスクを浮き彫りにしました。OEM各社は、メンテナンス、ソフトウェア、消耗品をセットにした機械稼働時間単位のサブスクリプションモデルを導入。SKFの「Everything-as-a-Service」では、工場がベアリングの所有権ではなく性能に対して支払うことで、バランスシートの負担軽減を実現しました。

セグメント分析

2025年、土木建設機械は世界の高速道路・住宅・エネルギープロジェクトの進展に伴い、産業機械市場シェアの30.85%を占めました。高出力のブルドーザーや掘削機は大量の土工作業に不可欠でしたが、フリート更新が完了した成熟市場では需要が頭打ちとなりました。産業用ロボットと自動化セルは最も成長が速い製品群であり、2031年までにCAGR12.57%で拡大しています。メーカーが作業員と安全に協働する協働ロボットを採用したことで、設置ベースは165億米ドルに達しました。サービスとしてのロボット(RoA)契約の普及により初期費用が削減され、小規模な作業場でも視覚誘導アームを用いたピックアンドプレース作業が可能となりました。コンプレッサーとポンプは、エネルギーコストを削減する可変速駆動装置へのアップグレードにより恩恵を受け、販売増加を支えました。

設備メーカーはモーションコントローラーに人工知能を統合し、サイクルタイムの短縮とピッキング精度の向上を実現しました。テスラのギガファクトリー自動化モデルに触発された自動車メーカーは、固定ロボットと自律移動ロボットを融合させ、部品をオンデマンドで搬送することで仕掛品在庫を削減しました。物流センター向けマテリアルハンドリング機器は、高スループットのコンベアやソーターを必要とするECフルフィルメントセンターからの安定した需要を維持しました。農業機械も、精密散布システムや農村部の労働力不足を解消する自律走行トラクターの普及により進化を遂げました。製品分野では、屋内物流向け電動テレハンドラーや都市高層建築向けハイブリッドクローラークレーンなど、特殊機械の導入により多様化が進みました。

建設分野は2025年の産業機械市場規模において29.12%と最大のアプリケーションシェアを維持し、輸送ネットワークの継続的な更新や公益事業の拡張を反映しました。建設業者は都市プロジェクト向けに低騒音・ゼロエミッション機械を優先し、単純な馬力を超えた新たな仕様基準を生み出しています。農業用途は10.71%のCAGRで最も急速な成長を記録しました。自動操舵トラクター、ドローン誘導式散布機、スマートハーベスターが収量向上を支援すると同時に化学薬品投入量を削減しました。ディア・アンド・カンパニーは米国工場への200億米ドル投資を計画し、農業労働力不足を緩和する自律技術を展開します。食品加工施設ではパレット積み自動化と品質検査を自動化し、人工知能を活用した視覚技術で廃棄物を削減しました。

自動車メーカーは電気自動車の生産能力を拡大し、バッテリー筐体用に高精度レーザー切断システムを導入しました。化学・製薬プラントでは遠隔監視機能付きCIP(定置洗浄)スキッドパッケージを採用し、厳格化された安全・トレーサビリティ規制に対応しました。繊維メーカーはコンパクトロボットを導入し縫製ラインを自動化、オフショアリングの動向を逆転させました。発電プロジェクト、特に風力タービン設置やグリッド規模のバッテリー組立には専用設計のマテリアルハンドリングリグが求められました。印刷会社はインダストリー4.0対応ワークフローソフトウェアを導入し印刷機の稼働率を最適化、モジュール式仕上げ機の市場を拡大しました。各応用分野が特化した自動化を要求したことで、幅広い設備販売が支えられました。

地域別分析

アジア太平洋地域は2025年に42.35%の収益シェアを維持し、8.42%のCAGRを記録、産業機械市場における優位性を強化しました。中国の自動化機器サプライヤーは競合するサーボドライブやPLCを導入し、輸入ブランドに対抗する現地価格帯を実現しました。インドの生産連動型奨励策は機械輸入を支援し、国内製造のための合弁事業を促進しました。日本と韓国は超精密ロボット工学と半導体装置に注力し、高い単価を維持しました。台湾の受託電子機器製造は表面実装機や検査装置への継続的投資を必要とし、特殊フィーダーやカメラの需要を支えました。

北米では連邦政府のインフラ資金と民間セクターの国内回帰イニシアチブが追い風となりました。製造業者はモジュラー加工セルを導入し、部品切り替えを迅速化することでジャストインタイム生産を支え、既存工場の拡張を進めました。カナダの鉱山で導入された自律走行運搬トラックは、同地域におけるハイテク重機への需要の高さを示しました。通貨安定と低コストエネルギーへのアクセスが、石油化学・電池生産ラインへの追加投資を呼び込み、コンプレッサー、ポンプ、ウェブハンドリングシステムの受注を押し上げました。教育連携によりロボット技術者養成プログラムが推進され、熟練労働者不足への対応が図られました。

欧州では、エネルギーコスト上昇に対する競合維持のため、企業が多工程機械への投資を継続し、安定した需要が見られました。ドイツのメーカーは東欧の自動車・家電工場向けに高精度成形プレスを供給。スカンジナビアの木材加工工場では、丸太ごとの収率を最適化するインテリジェント製材ラインが導入されました。英国ではゼロエミッション建設機械への助成制度を開始し、都市再開発における小型電動ショベルの普及を促進しました。欧州の修理・保守・オーバーホール分野は、予測分析による機械寿命延長の需要拡大に伴い成長しました。

南米、中東・アフリカは、新たな成長分野となりました。ブラジルのインフラ整備には、大規模な土木機械やコンクリートポンプが必要でしたが、為替レートの変動により輸入が制限されました。日立建機と丸紅は、ブラジルに鉱山設備サービス合弁会社を設立し、サポートの現地化とダウンタイムの短縮を図りました。湾岸協力会議(GCC)加盟国は、海水淡水化および再生可能エネルギープロジェクトに投資し、耐食性ポンプと大容量クレーンを必要としました。アフリカ各国政府は、トラクター購入に補助金を支給して農業の機械化を優先し、低馬力機械の販売を支援しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0およびスマート製造の導入

- 建設・インフラプロジェクトからの需要増加

- 新興経済国における急速な工業化

- コンパクトなゼロエミッション機械(都市部改修)への需要

- 予知保全サブスクリプションモデルが交換需要を促進

- リショアリングが柔軟な多工程機械の需要を促進

- 市場抑制要因

- 高い設備投資および維持管理コスト

- 原材料価格の変動性

- 高度なCNCおよびロボット技術における熟練労働者の不足

- 接続機器におけるサイバーセキュリティリスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 製品タイプ別

- 土木建設機械

- マテリアルハンドリング機器

- 農業機械

- 産業用ロボットおよび自動化セル

- その他(コンプレッサー、ポンプ等)

- アプリケーション産業別

- 印刷

- 食品

- 繊維

- 建設

- 医薬品

- 化学

- 自動車

- 農業

- 発電

- エンドユーザー所有権別

- OEM

- 受託製造業者

- レンタル/リース会社

- 政府および自治体

- オートメーションレベル別

- 従来型手動操作式

- 半自動/CNC

- 完全自動化/無人化セル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 韓国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V.

- Sandvik AB

- Doosan Infracore Co., Ltd.

- Volvo Construction Equipment AB

- Liebherr-International AG

- J.C. Bamford Excavators Ltd.(JCB)

- Terex Corporation

- Manitowoc Company, Inc.

- Astec Industries, Inc.

- Illinois Tool Works Inc.

- Lincoln Electric Holdings, Inc.

- AGCO Corporation

- Alamo Group Inc.

- Wacker Neuson SE

- SANY Heavy Industry Co., Ltd.

- XCMG Construction Machinery Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Kubota Corporation

- Yanmar Holdings Co., Ltd.

- Atlas Copco AB

- ABB Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日