インドネシアの産業用パッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Industrial Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

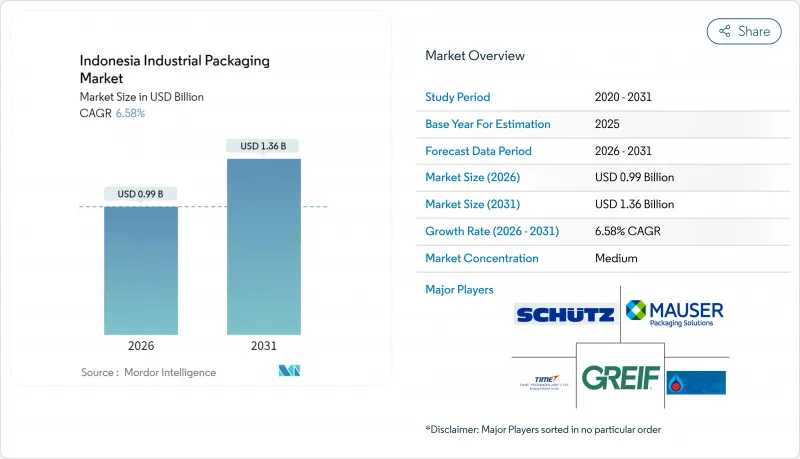

インドネシアの産業用パッケージ市場は、2025年に9億3,000万米ドルと評価され、2026年の9億9,000万米ドルから2031年までに13億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.58%と見込まれています。

この見通しは、東南アジア最大の経済大国としての同国の立場を反映しており、石油化学製品の生産能力の増加、政府主導の栄養プログラム、電子商取引の急成長により、バルク包装および輸送用包装ソリューションに対するエンドユーザーの需要が拡大し続けています。チャンドラ・アスリの年間420万トンの統合石油化学コンビナートや、2024年に財務省が計上した422兆7,000億ルピア(258億米ドル)のインフラ予算といった投資は、国内サプライチェーンを強化し、化学品、食品、建設分野における包装材の消費を促進します。一方で、小袋廃棄物対策規制、新たな食品接触基準、拡大生産者責任(EPR)規則の進化により、材料選択が見直され、食品直接接触用途向けの紙・繊維系代替材の導入が加速しております。

インドネシアの産業用パッケージ市場の動向と洞察

食品・飲料加工投資の加速

インドネシアの無料栄養食プログラムでは、2025年より毎日1億9,000万食分の包装が必要となり、分量管理された食品用容器に対する安定した需要が生まれています。ペプシコ社の2億米ドルを投じたチカラン工場は、2025年における同国最大の単一食品・飲料投資案件であり、バリアドラム、レトルトパウチ、耐熱性カートンを基盤とする高速無菌ラインを備えております。国内大手企業であるインドフード社とマヨラ社は2024年に生産能力を拡大し、マヨラ社は2兆5,260億ルピア(1億5,400万米ドル)を投じて新施設を建設しました。同施設では調整雰囲気包装および多層紙製ソリューションが必要とされています。拡大する中産階級の消費と2億7,000万人に及ぶ人口が、スナック、即飲飲料、簡便食品における生産量の持続的成長を支えています。これらの要因が相まって、加工業者が携帯性、保存期間、持続可能性の要件を満たすため包装形態を多様化する中、インドネシアの工業用包装市場は着実な成長を続けております。

化学・石油化学製品の生産拡大

エクソンモービル社の150億米ドル規模の統合石油化学コンビナートとロッテケミカル社のエチレンクラッカー拡張は、インドネシアの化学バリューチェーンへの最大の外資流入を象徴しています。チャンドラ・アスリ社の新規420万トン/年プラントによる国内樹脂供給は原料価格を安定化させ、大容量ドラム缶、IBCコンテナ、耐食性複合容器の採用拡大を促進しています。医薬品、農薬、特殊中間体などの下流産業の成長に伴い、国連規格適合包装や不正開封防止キャップに対する二次需要が増大しています。原材料輸出を制限する国内の下流化政策により、より多くの化学品が現地で加工されるようになり、高付加価値の容器システム向けインドネシアの産業用パッケージ市場の潜在規模が拡大しています。長期的には、チレゴンとグレシックにおける化学クラスターの整備が、バルク樹脂および溶剤の出荷量における二桁成長の持続を支えます。

プラスチック廃棄物規制の強化とコンプライアンスコストの増大

環境省は2030年までに多層包装袋の全国的な段階的廃止を義務付け、コンバーター企業に対し包装の再設計と大規模リサイクル可能な単一素材ラミネートの導入を迫っています。EPR(拡大生産者責任)規則ではブランド所有者と包装メーカーが回収・リサイクル費用を負担するため、単位生産コストが15~20%増加します。2024年11月にBPOMがWTOに通知した食品接触規制では、商品化前に広範囲な移行試験と工場監査が義務付けられます。2025年1月に導入されるインドネシアの炭素取引プラットフォーム下での新たなプラスチッククレジット市場は、コンプライアンス負担をさらに増大させる一方、高回収率事業者には収益機会をもたらします。これらの重複する政策は、インドネシアの産業用パッケージ市場、特に資本力の限られた中小企業コンバーターにおいて、利益率を圧迫し認証サイクルを長期化させています。

セグメント分析

プラスチックセグメントは、豊富な国内樹脂資源と確立された押出成形・ブロー成形インフラに支えられ、2025年にインドネシアの産業用パッケージ市場シェアの47.12%を占めました。西ジャワ州とバンテン州における石油化学産業の拡大が原料供給の安定を保証しているため、使い捨て規制の強化にもかかわらず、プラスチックソリューションのインドネシアの産業用パッケージ市場規模は2030年まで大きな規模を維持すると予想されます。高密度ポリエチレンドラム、ポリプロピレン製編み袋、多層フィルムは、化学品、農産物、電子商取引分野におけるバルク輸送の基盤を担っています。

紙・繊維系素材は7.62%という最高CAGRを記録しており、これは食品接触用包装材においてポリスチレンよりも板紙を推奨するBPOMの新規格SNI 8218:2024が促進要因となっています。高速ECライン向け段ボールグレード、成形繊維インサート、ラミネートクラフト袋は、ブランドオーナーがリサイクル容易化戦略を採用する中で需要が拡大しています。金属、複合材、バイオベースポリマーは、腐食性化学物質の封入、高温充填、堆肥化可能な食品サービス用品といったニッチな要求を満たします。コカ・コーラボトラーであるPT Amandina Bumi Nusantara社の月産3,000トンの再生PET(rPET)ラインは、飲料二次包装における再生素材への移行を象徴しています。継続的な素材代替と樹脂循環性の向上は、インドネシアの産業用パッケージ業界の将来の需要パターンを形作るでしょう。

ドラム缶およびバレルは、2025年時点でインドネシアの産業用パッケージ市場規模の34.92%を占め、化学薬品、潤滑油、建設用添加剤の標準フォーマットとして機能しております。その普及は、標準化されたパレット、フォークリフト対応性、ならびにインドネシア物流事業者における国連認証の認知度の高さに起因しております。

中間バルクコンテナ(IBC)はCAGR7.97%で拡大中です。スマート工場では、在庫管理を効率化するレベルセンサーとRFIDタグを統合した1,000リットルユニットが採用されています。マウザー・パッケージング社が2024年にリクテック社と提携したことは、循環性目標を満たす二重壁構造の再生材含有IBCボトルへの移行を示しています。パレットとクレートは、電子商取引の小包処理や建設機械の物流で需要が高まっており、断熱包装は遠隔島嶼におけるワクチンや生物製剤の流通で拡大しています。危険物、電池電解液、温度管理が必要な食品原料向けの特殊包装が、インドネシアの産業用パッケージ市場の多様化した製品群を補完しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料加工分野における投資の加速

- 化学品および石油化学製品の生産拡大

- 電子商取引による物流小包量の急増

- インフラ整備と建設ブームによるパレット化物流の増加

- 国内樹脂生産能力の増加による原料コストの低下

- AIを活用したスマートファクトリーの導入にはセンサー対応パッケージが必要

- 市場抑制要因

- プラスチック廃棄物規制の強化とコンプライアンスコストの増加

- ポリマー及び鋼材原料価格の変動性

- 未発達なリサイクル・回収インフラ

- 主要な原材料および完成品包装に対する貿易救済関税

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 金属

- 紙および繊維ベース

- その他の材料

- 製品タイプ別

- ジェリー缶

- 中間バルクコンテナ(IBC)

- ドラム缶およびバレル

- 木箱およびパレット

- 断熱輸送コンテナ

- その他のパッケージ形態

- エンドユーザー業界別

- 化学・医薬品

- 食品・飲料

- 自動車

- 石油・ガス・石油化学

- 建築・建設

- その他のエンドユーザー産業

- 包装容量別

- 50 L以下

- 51~500 L

- 501~1,000 L

- 1,001~2,000 L

- 2,000 L超

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Greif Inc.

- Mauser Packaging Solutions Holding Company

- SCHUTZ GmbH & Co. KGaA

- Time Technoplast Ltd.

- PTT Global Chemical Public Company Limited

- PT Kadujaya Perkasa

- PT Rheem Indonesia

- PT Repal Internasional Indonesia

- PT Prajamita Internusa

- PT Novo Complast Indonesia

- PT Yanasurya Bhaktipersada

- PT Dinito Jaya Sakti

- PT Indragraha Nusaplasindo

- PT Java Taiko

- Amcor plc

- Brambles Limited(CHEP Indonesia)

- Cabka N.V.

- Grecon Holding B.V.

- PT Plastpack Indonesia

- PT Mitra Indo Plast

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日