神経変性疾患:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neurodegenerative Disease - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906998

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

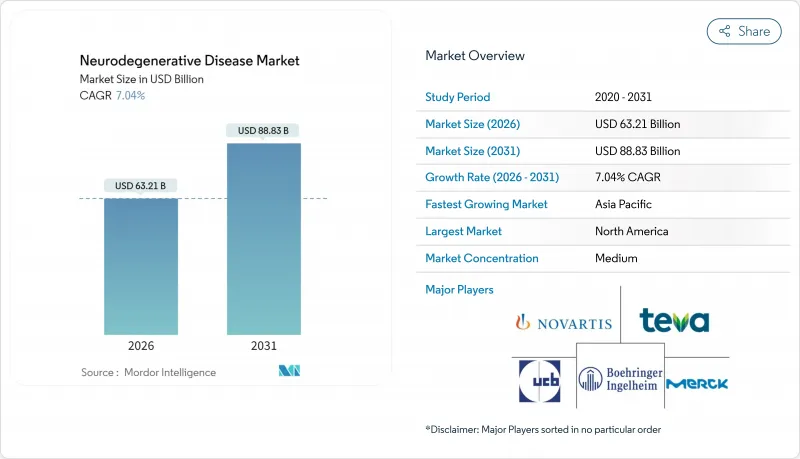

神経変性疾患市場は、2025年に590億6,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR7.04%で成長し、2026年の632億1,000万米ドルから2031年には888億3,000万米ドルに達すると推定されております。

堅調な需要は、世界の高齢化、疾患修飾生物学的製剤の新規承認、早期介入を可能にする精度の高い診断ツールによって支えられています。既存企業がブロックバスター製品群を守る一方で、バイオテクノロジーの新興企業が遺伝子治療やRNA治療を後期臨床試験段階へと推進する中、競合圧力は激化しています。米国ではプレミアム価格に対する支払者の意欲は依然として健在ですが、対症療法薬におけるジェネリック医薬品の並行流通による浸食が収益構成を変容させています。これらの要因が相まって、神経変性疾患市場は短期的な安定性と長期的なイノベーションのバランスを保ちながら、持続的な成長軌道に乗っています。

世界の神経変性疾患市場の動向と洞察

高齢化社会における疾病負担の増大

平均寿命の延伸により罹患曲線は上昇傾向にあり、65歳以降では約5年ごとにアルツハイマー病の発症率が倍増します。このため米国、カナダ、西欧諸国、日本、韓国では、施設入所時期の遅延と長期ケアコスト削減を約束する疾患修飾療法への転換が進んでいます。政策立案者は認知症対策を国家アジェンダに組み込み、バイオマーカー検査の保険適用促進や早期診断のインセンティブ強化を推進しています。これに対し製薬企業は、軽度認知障害(MCI)患者層を対象とした臨床試験設計を調整し、対象患者層を拡大しています。並行して、介護者支援団体による働きかけが臨床導入を加速させており、特に長期介護保険制度が整備された市場で顕著です。これらの要素が相まって、単価圧力が高まる中でも神経変性疾患市場における持続的な数量成長を支えています。

疾患修飾療法の登場

2024年に承認されたドナネマブと皮下投与型レカネマブは、商業的ストーリーを症状緩和から疾患修飾へと転換させました。これらの上市は、アミロイド斑の除去と認知機能安定化のエビデンスが示されれば、高額な生物学的製剤に対しても支払者が償還を行うことを証明しました。現在、15種類以上の追加的な抗アミロイド抗体または抗タウ抗体が第III相パイプラインに存在し、治療法の競争激化を示しています。バイオジェン、ロシュ、ジョンソン・エンド・ジョンソンは、適応型試験デザインと流動的なバイオマーカー代替エンドポイントを採用し、開発期間の短縮を図っています。投資家の信頼感は高まっており、マクロ経済の不確実性にもかかわらず、神経科学分野のIPOによる資金調達額は増加しています。中期的には、抗体と低分子抗炎症薬を組み合わせた併用療法が臨床的ベネフィットの窓を広げ、神経変性疾患市場全体の収益機会をさらに拡大すると予想されます。

主要神経疾患治療薬の特許満了時期

アリセプトの独占権喪失(2026年)により、ブランド品売上高28億米ドルが消失し、ジェネリック・ドネペジル競合品全体で価格圧縮が引き起こされます。同様の売上減は2029年までにナムザリックにも及び、抗体療法や遺伝子治療の高価格製品発売と時期が重なります。ポートフォリオ管理者は、ライフサイクル延長策(固定用量配合剤、新規送達システム、OTC転換)を多層的に講じてヘッジしますが、利益率の希薄化は避けられません。知的財産権の執行が遅れている新興市場では、価格下落がさらに急激となり、多国籍企業の収益回復戦略に課題をもたらします。この制約は短期的な売上高成長を抑制する一方、企業に高付加価値イノベーションの加速を促し、間接的に神経変性疾患市場全体を支えています。

セグメント分析

2025年、アルツハイマー病は高い有病率と複数の適応症を持つ治療薬に支えられ、神経変性疾患市場で41.72%のシェアを占めました。レケンビの2025年売上高が231億円(1億5,400万米ドル)を突破したことは、疾患修飾抗体治療薬の商業的成長余地を再確認する結果となりました。パーキンソン病および多発性硬化症は、確立されたドーパミン作動薬および免疫調節療法により販売数量を維持していますが、漸進的なイノベーションの進展は依然として緩やかです。筋萎縮性側索硬化症(ALS)は規模こそ小さいもの、遺伝子サイレンシング候補薬や新生児スクリーニングプログラムの拡大により、CAGR 9.36%を記録しています。ハンチントン病はプリドピジンの欧州承認により恩恵を受け、初めて具体的な疾患修飾治療選択肢が追加されました。予測期間中、アルツハイマー病は依然として神経変性疾患市場の基幹を成しますが、希少疾患領域からの収益多様化により集中リスクは緩和されます。

規制当局が神経変性成分を伴うリソソーム蓄積症への迅速承認対象を拡大したことで、第二の成長層が浮上しています。デナリ社のティビデノフスプアルファが画期的治療薬として承認された事例がこの動向を示しており、これまで軽視されてきた希少疾患領域へ資本が流入しています。これらの変化が相まって治療領域が拡大し、神経変性疾患市場全体の規模上限が引き上げられると同時に、バイオマーカー標準化におけるセグメント横断的な相乗効果が生まれています。

2025年時点でコリンエステラーゼ阻害剤は神経変性疾患市場規模の27.98%を占め、確立された第一選択治療としての地位を反映しています。しかしながら、ベクター設計と製造スケールの向上に伴い、遺伝子治療・細胞治療のパイプライン開発速度が優位となり、年間9.21%の成長が見込まれます。ソリッド・バイオサイエンシズのSGT-212がフリードライヒ失調症の承認を得たことは、神経・心臓表現型に対する全身AAVデリバリーを実証し、隣接する失調症形態への道を開きました。一方、モノクローナル抗体はアミロイドを超えてαーシヌクレインやTDP-43を標的とし、投与量最適化の知見に支えられています。NMDA受容体拮抗薬とドーパミン作動薬は主力製品であり続けるもの、後発医薬品の影響に直面しています。スポンサー企業は、持続性注射剤やデジタル服薬管理ツールを通じてシェアを守っています。RNA治療薬は、生物学的製剤よりも製造原価が低く、低分子化合物よりも特異性が高いという戦略的な中間領域を占めており、神経変性疾患市場における薬剤クラスのリーダーシップをさらに細分化しています。

臨床データの透明性向上はクラス切替の動向を促進し、実世界データが抗体と調節剤への反応の異質性を浮き彫りにしています。医師は症状緩和と疾患修飾を組み合わせた多機序戦略を採用する傾向が強まっており、クラスシェアが変動しても処方総量は拡大します。結果として競争は激化しますが、神経変性疾患市場全体の規模は引き続き拡大を続けています。

地域別分析

北米は2025年に全世界収益の41.96%を占めました。FDAの迅速承認プロセスとメディケア償還制度が新規生物学的製剤の迅速な普及を後押ししているためです。2025年1月にポスディネマブとチビデノフスプアルファに付与されたブレークスルー指定は、規制当局の機敏な対応を象徴しています。ベンチャーキャピタルはボストンとサンフランシスコの拠点に集中し、ロシュの500億米ドル規模の米国拡張計画は国内バイオ医薬品生産能力を確保しています。カナダは早期アクセスプログラムを拡充し、メキシコはニアショアリングを活用して包装業務を誘致。これにより北米全域に連続した供給エコシステムが形成され、神経変性疾患市場を後押ししています。

アジア太平洋地域は2031年までCAGR8.31%という最速の成長が見込まれます。日本のレケンビ迅速導入は、予算監視下においても高価な抗体医薬の償還を認める地域的な先例となりました。中国は優先審査チャネルによる新薬承認申請(NDA)審査を加速。国内企業がバイオシミラーやRNA療法を共同開発し、参入価格を引き下げ。韓国はAI支援スクリーニングツールに資金を投入、オーストラリアはゲノム検査を公的医療給付に統合。インフラ拡充と政策調和が相まって、神経変性疾患市場における患者アクセス拡大と収益源の多様化を促進。

欧州では、リスクとアクセスを両立させるEMA(欧州医薬品庁)の中央審査手続きを基盤に、着実な成長を続けております。同庁によるプリドピジン承認取り消しの決定は、事後分析に基づく再評価への柔軟な姿勢を示しています。ドイツ、フランス、英国は依然として高価格市場ですが、支出抑制のため成果連動型リベートを交渉しております。南欧ではEU結束基金による共同出資で地域認知症計画の展開が拡大し、早期診断と疾患進行抑制を支援しています。各国HTA評価の差異により上市順序は分断されるもの、EU4コンソーシアムを通じた共同購入により価格格差が緩和され、神経変性疾患市場規模への大陸規模の貢献が持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会における疾病負担の増大

- 疾患修飾療法の発売

- 神経画像診断およびバイオマーカー診断技術の進展

- 神経科学分野における研究開発投資の拡大

- 創薬における人工知能の統合

- 新規脳標的送達プラットフォームの出現

- 市場抑制要因

- 主要神経疾患治療薬の特許満了

- 後期臨床試験における高い失敗率

- 先進的バイオ医薬品および遺伝子治療のプレミアム価格設定

- 新興市場における診断インフラの不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測

- 適応症別

- パーキンソン病

- アルツハイマー病

- 筋萎縮性側索硬化症(ALS)

- 多発性硬化症

- ハンチントン病

- その他の適応症

- 薬剤クラス別

- NMDA受容体拮抗薬

- コリンエステラーゼ阻害薬

- ドーパミン作動薬

- 免疫調節剤/ モノクローナル抗体

- 遺伝子・細胞治療

- その他の薬剤分類

- 分子タイプ別

- 低分子医薬品

- 生物学的製剤及びモノクローナル抗体

- RNAベースの治療薬

- 投与経路別

- 経口

- 非経口(静脈内/皮下)

- 経皮吸収型/経鼻吸収型

- 流通チャネル別

- 病院薬局

- 小売薬局および専門薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Amneal Pharmaceuticals

- Boehringer Ingelheim International GmbH

- F. Hoffmann-La Roche

- Merck & Co Inc.

- Novartis

- Pfizer

- Teva Pharmaceuticals, Inc.

- UCB SA

- Biogen

- Johnson & Johnson(Janssen)

- Sanofi

- Eli Lilly

- Eisai

- Lundbeck

- Denali Therapeutics

- AC Immune

- Alector

- Ionis Pharmaceuticals

- Neurocrine Biosciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日