メンタルヘルス臨床試験:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mental Health Clinical Trials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906267

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

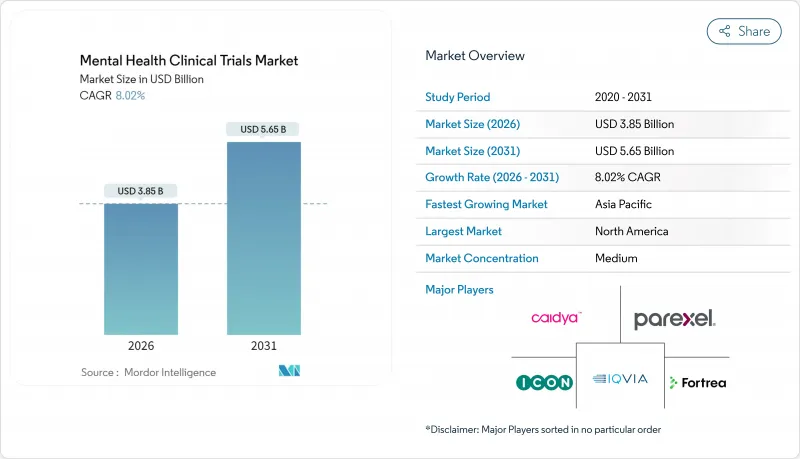

精神保健臨床試験市場は、2025年の35億6,000万米ドルから2026年には38億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.02%で推移し、2031年までに56億5,000万米ドルに達すると予測されております。

精神疾患の有病率の著しい増加、デジタルファースト研究モデルの急増、サイケデリック療法への記録的なベンチャー資金調達が、この成長軌道を支える見込みです。後期開発段階のパイプラインが成熟するにつれスポンサー予算は拡大し、規制当局は有望な神経治療薬を迅速承認することで新規薬剤の市場投入までの時間を短縮しています。遠隔評価は参加負担を軽減し対象層を拡大しますが、高い脱落率は依然として重要なコスト要因です。専門的なAI搭載プラットフォームが、よりスリムでメンタルヘルスに特化した運営モデルで大規模CRO(契約研究機関)に課題する中、競合は激化しています。

世界のメンタルヘルス臨床試験市場の動向と洞察

メンタルヘルス疾患の増加傾向

9億7,000万人以上が精神疾患を抱えて生活しており、未治療症例は世界の生産性から年間1兆米ドルを流出させています。パンデミック後の認知度向上により被験者登録が加速し、うつ病研究の募集速度は2019年基準値より34%向上しました。画期的な治療法指定により規制サイクルが短縮される中、スポンサーは治療抵抗性患者集団を対象とした第II相・第III相プログラムを拡大しています。欧州医薬品庁(EMA)の統一ガイドラインにより、複数国にわたるプロトコルがさらに容易になりました。これらの動きが相まって、対象患者層が拡大し、スポンサーの取り組みが深化し、メンタルヘルス臨床試験市場を推進しています。

製薬・バイオテクノロジー企業の研究開発投資増加

神経精神疾患分野の研究開発費は2024年に152億米ドルに達し、前年比28%増加しました。イントラセルラー・セラピーズ社を146億米ドルで買収したような大型取引は、後期段階の資産に対する確固たる信頼を示しています。バイオテクノロジー企業のパイプラインでは、AMPA調節、グルタミン酸経路、精密遺伝子アプローチが探求されており、これらは長期的な観察期間を必要とします。こうした研究は、強固な資金の流れによってのみ持続可能です。ベンチャー投資家は精神保健スタートアップ企業に24億米ドルを投資し、その約3分の1をサイケデリクス関連が占めました。資金プールの深化は、臨床試験の着実な流入を強化し、精神保健臨床試験市場の拡大に寄与しています。

発展途上地域におけるメンタルヘルス知識の不足

ガーナ、ケニア、南アフリカにおける調査では、回答者の68%がうつ病の症状を認識できないことが明らかになりました。スティグマが参加を阻み、伝統的な治療規範が西洋式の試験デザインと衝突しています。農村部のインフラ格差が試験サイトへのアクセスを制限し、多言語による同意取得プロセスがスケジュールを延長させます。医療従事者向けの地域レベル教育は有望ですが、複数年にわたる資金調達が必要であり、メンタルヘルス臨床試験市場の短期的な成長を抑制しています。

セグメント分析

介入試験は2025年総収益の71.12%を占め、製品承認を加速する対照群を用いた有効性試験へのスポンサーの選好を裏付けています。観察研究アプローチのメンタルヘルス臨床試験市場規模は小さいもの、支払機関や規制当局が実世界データを求める中、11.76%の伸びを示しています。デジタルバイオマーカーにより、観察研究コホートでも継続的な気分・認知シグナルの捕捉が可能となり、スポンサーは市販後安全性に関する詳細な知見を得られます。適応型ハイブリッド試験は介入の厳密性とレジストリ型追跡調査を融合し、承認側と償還側の双方の利害関係者の要求を満たします。21世紀治療法法に基づくFDA政策がこうした柔軟性を促進する中、介入研究のリーダー企業はパイプラインの速度を強化し、観察研究の革新企業はデータ中心の支払者交渉に備えています。

成長の勢いは介入型デザインに有利です。画期的な精神医学プログラムには確固たる比較データが求められるためです。しかしながら、予測期間においては観察研究の伸びがそれを上回ると見込まれます。特にアジア太平洋地域では、インフラ拡充が実用的な試験の導入と相まって顕著です。両デザインに遠隔センシングエンドポイントを統合するスポンサー企業は、より迅速な被験者募集と豊富なデータセットを実現し、精神保健臨床試験市場における競争上の差別化を強化しています。

2025年には第III相試験が35.45%のシェアを占め、複数のプログラムが規制当局への申請段階に近づく中、精神科パイプラインの成熟度が高まっていることを示しています。第II相における精神保健臨床試験市場の規模拡大は顕著で、適応型デザインとデジタルエンドポイントが継続/中止判断の精度を高める中、CAGR10.74%で成長しています。第I相試験プロトコルには神経画像診断や薬理ゲノムスクリーニングが組み込まれ、早期脱落率の低減と下流コストの抑制を実現しています。承認後の第IV相試験への取り組みは、支払者側の監視強化と歩調を合わせ、サイケデリック療法などの高リスク治療法における長期的な安全性・有効性データの収集を促進しています。ICH E17ガイドラインに基づく多地域連携は運営を円滑化し、スポンサーが統一された後期段階プログラムを実施しつつ現地のコンプライアンス要件を満たすことを可能にしています。

中期開発パイプラインにおけるイノベーションの集中化が、全体のサイクル速度を向上させております。規制の迅速化と相まって、この動向により精神保健臨床試験市場は、2031年まで持続的な二桁の試験件数成長が見込まれております。

地域別分析

北米は2025年の市場価値の43.18%を占め、サイケデリック分子とデジタル治療薬の両方に対するFDAの画期的治療法指定により主導的地位を維持しています。2025年1月に開始されたメディケア償還制度は支払者の信頼を確固たるものとし、米国スタートアップ企業へのベンチャー支援を促進しています。カナダは保健省の迅速承認プロセスにより承認を加速させており、メキシコは地域的な実施能力を補完する費用対効果の高いバイリンガルサイトを提供しています。投資家は、この地域の統合されたエコシステムを後期段階の規制リスクに対するヘッジと見なしており、精神保健臨床試験市場への着実な資本流入を持続させています。

欧州は欧州医薬品庁(EMA)の調和化と公衆衛生投資の強みで前進しています。ドイツの遠隔医療研究「PROVIDE-C」は具体的な成果改善を実証し、遠隔介入モデルに対する保険会社の支援を後押ししています。ブレグジット後の英国は医薬品医療機器規制庁(MHRA)のイノベーションライセンスを活用し、バイオテック資産の臨床試験を誘致。フランスは難治性うつ病を対象とした産学コンソーシアムを拡大しています。イタリアのロンバルディア州クラスターは試験サイトネットワークの密度を高め、スペインはEUデータ共有枠組み下でデジタル療法スタートアップを育成しています。これらの取り組みが相まって、欧州全体の臨床試験処理能力を拡大し、参加者の多様性を高めています。

アジア太平洋地域は13.38%のCAGRで主要な成長拠点となっています。中国国家薬品監督管理局は精神科研究の承認を迅速化するとともに、病院研究センターの拡充を進めています。日本ではAIを活用したメンタルヘルスアプリの保険適用試験が実施され、遠隔モニタリングが標準治療へ移行しつつあります。オーストラリアの医薬品医療機器等庁(TGA)は、幻覚剤臨床試験のガイドラインを発行し、世界のスポンサーを惹きつけています。インドと韓国は、学術医療キャンパスの規模を拡大し、設立費用を補填する政府助成金を提供しています。ASEANおよびAPEC全体で規制に関する対話が収束する中、国境を越えた多施設共同試験デザインはタイムラインを短縮し、この地域が精神保健臨床試験市場の成長促進剤としての地位を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- メンタルヘルス疾患の有病率上昇

- 製薬・バイオテクノロジー分野における研究開発投資の増加

- 分散型・デジタル臨床試験モデルの採用

- サイケデリック支援療法へのベンチャーキャピタル資金増加

- AIを活用した患者層別化による治験参加率の向上

- 雇用主主導のメンタルウェルネスプログラムが臨床試験需要を牽引

- 市場抑制要因

- 発展途上地域におけるメンタルヘルス知識の不足

- 倫理的な募集のための小児対象集団の不足

- 治療期間の長さに起因する高い脱落率

- 新規神経治療薬に対する償還の不確実性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額は米ドル建て)

- 調査設計別

- インターベンショナル

- 観察研究

- その他の調査設計

- 開発段階別

- 第I相試験

- 第II相試験

- 第III相試験

- 第IV相

- 疾患別

- 不安障害

- うつ病

- 解離性障害

- 統合失調症

- 双極性感情障害

- その他の疾患

- スポンサー別

- 製薬・バイオ医薬品企業

- 政府機関

- 学術機関・非営利団体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA Inc.

- ICON plc

- Parexel International Corp.

- Thermo Fisher Scientific Inc.(PPD)

- Syneos Health

- Medpace Holdings Inc.

- Fortrea Holdings Inc.

- Altasciences

- Caidya

- Lindus Health

- Worldwide Clinical Trials

- Charles River Laboratories

- PSI CRO

- WCG Clinical

- CTI Clinical Trial & Consulting

- Pharmaron

- ClinChoice

- Covance(legacy)

- ProTrials Research

- Novotech

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日