メンタルヘルス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mental Health - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906250

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

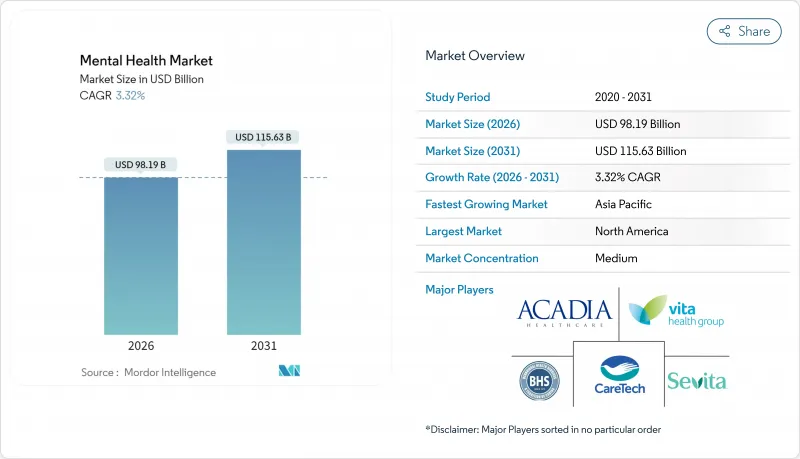

2026年のメンタルヘルス市場規模は981億9,000万米ドルと推定され、2025年の950億3,000万米ドルから成長を続けています。

2031年には1,156億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.32%で拡大すると予測されています。

行動医療への持続的な政府支出、遠隔医療の普及、AIを活用したトリアージツールの導入加速が、この安定した成長軌道を支えています。雇用主によるESG連動型ウェルビーイング施策、米国・欧州における医療保険適用均等法、デジタル治療薬の償還拡大が、さらなるアクセス拡大を促進しています。プロバイダーが実店舗の能力と拡張可能な仮想モデルを融合させる中、競争の激化が進んでおります。一方で、データプライバシー義務や労働力不足が短期的な供給拡大を制限しております。投資家は、思春期向けプラットフォームやアジア太平洋地域の新規参入企業への支援を継続しており、メンタルヘルス市場におけるサービスが行き届いていない分野への信頼を示しております。

世界のメンタルヘルス市場の動向と洞察

メンタルヘルス障害の有病率上昇

2020年以降、世界の罹患率は急激に上昇し、最近のWHO調査では有意な減少傾向は見られません。カレッジ学生を対象とした2024年の調査では、55%が不安、41%が抑うつを報告しており、リスク対象層の拡大が浮き彫りとなっています。有病率の上昇は持続的な需要を生み、特に臨床インフラが未整備な中所得国では医療提供能力に負荷がかかっています。多国間保健機関は現在、国家計画において慢性疾患管理と同等の位置付けでメンタルヘルス対策を進め、予算を地域密着型サービスや測定枠組みへ再配分しています。

遠隔精神医療とバーチャルケアの導入

2025年メディケア医師報酬スケジュールにおける恒久的な償還コードの採用により、仮想行動医療が主流の治療法として認められました。アウトカムデータは対面セッションと同等の有効性を示し、大規模メタ分析では患者の受容率が71%に達しています。市場アクセスはアジア太平洋地域で最も急速に拡大しており、スマートフォン普及が物理的施設の不足を補っています。州をまたぐライセンシング制度やブロードバンド格差は依然として障壁ですが、二国間協定や官民連携の接続プロジェクトにより格差は縮小しつつあります。

有資格メンタルヘルス専門家の不足

現在、米国のメンタルヘルス需要のわずか28%しか満たされておらず、2024年時点で3万以上の精神科医ポストが未充足です。オーストラリアでも同様の格差が存在し、メンタルヘルス看護の供給能力は需要の56%しか満たしていません。研修のボトルネック、初期キャリアにおけるバーンアウト、報酬格差が人材供給の拡大を妨げています。地方の診療圏では、1人の精神科医が3万人を超える人口をカバーするケースもあり、遠隔精神医療や共同ケアモデルへの依存を促しています。

セグメント分析

2025年の精神保健市場規模において、うつ病は38.41%を占めております。これは確立された診断プロトコルと安定した薬物療法の普及を反映したものです。一方、不安障害は4.05%のCAGRで拡大が見込まれており、広範なスクリーニングと文化的に配慮された治療アプリの普及がこれを支えております。気分障害の市場シェアは依然として堅調ですが、アジア太平洋地域における不安障害の有病率上昇は、収益構造の転換を示す重要な兆候です。製薬パイプラインとAIを活用した暴露療法は、この増加分を取り込む態勢を整えています。

自然言語処理技術による亜臨床症状の検出が診断精度を向上させ、治療対象者の拡大につながっています。統合ケアパスウェイでは併存する物質使用障害と不安障害を同時管理し、各セグメントで治療件数を増加させています。統合失調症と双極性障害は、持続性注射剤と専門医療ネットワークの拡充により着実な拡大を続けており、デジタル再発予測ツールが入院頻度を低減しています。

2025年の収益の41.86%は外来カウンセリングが占めましたが、デジタル治療薬・アプリは2031年までにCAGR4.18%が見込まれています。FDA認可ソフトウェア向けの新たに設定されたメディケアコードは、支払者の信頼を確固たるものとし、デバイス支援型行動介入の正当性を確立します。ソフトウェア治療としてのメンタルヘルス市場規模は現時点では小規模ながら、有効性データが成熟するにつれ、相対的に大きなベンチャー資金を集めています。仮想・遠隔精神医療は、臨床医の地理的偏在を解消し、患者の利便性への要望に応えることで勢いを維持しております。

緊急メンタルヘルスサービスは需要急増により救急部門のキャパシティが逼迫し、遠隔危機対応プロバイダーとの連携を促進しています。仮想トリアージと短期対面安定化を融合したハイブリッドケアパッケージにより、平均入院日数が短縮されています。入院治療件数は併存疾患の複雑性や強制治療規定により安定を維持していますが、償還上限が利益率を圧迫しています。

地域別分析

2025年においても北米は精神保健市場の中心地であり、確立された保険適用範囲、成熟した提供者ネットワーク、早期のデジタルヘルス導入により41.84%の収益シェアを占めました。継続的な治療法均等法の施行と恒久的な遠隔医療償還コードが勢いを維持する一方、AI規制治療機器がサービス拡張性を加速させています。米国地方郡における人材不足は引き続き受入能力を圧迫しており、遠隔精神科医療拠点への投資を促進しています。

アジア太平洋地域は2031年までCAGR4.78%で最も急速に成長する地域であり、公衆衛生支出の増加とほぼ普遍的なモバイル普及が牽引しています。日本、シンガポール、オーストラリアの政府は、国民皆保険制度の青写真の中でメンタルヘルス予算を割り当て、多言語アプリのリリースや国境を越えた臨床医マーケットプレースの活性化を促しています。文化的偏見は依然として障壁となっていますが、公衆啓発キャンペーンにより、特に若年層を中心に支援を求めることが正常化しつつあります。中国では地方都市の診療所でAIベースのトリアージが導入され、やがて地方ネットワーク全体への普及が示唆されています。

欧州では「欧州健康データ空間」によるデジタルヘルス規制の調和が進み、成長は安定しています。GDPRによりデータ処理の監視は強化されていますが、エビデンスに基づくソフトウェア療法への明確な償還スケジュールが提供者の導入を支えています。中東欧諸国では医療従事者不足を補うため遠隔危機ホットラインを試験導入し、北欧諸国ではプライマリケアの電子健康記録(EHR)にメンタルヘルスダッシュボードを統合しています。

南米および中東・アフリカ地域は絶対的な支出額では遅れをとっているもの、特定分野での進展が見られます。ブラジルのSUSネットワークでは遠隔地域向けに遠隔心理カウンセリングの試験導入を進め、湾岸諸国では国家電子政府ポータルにウェルネスアプリを組み込んでいます。ドナー資金による取り組みで基礎的なカウンセリングのカバー率が拡大し、海外在住の医療従事者が遠隔診療契約を通じて現地の医療体制を補強しています。インフラ、支払い、人材面での障壁が成長を抑制する一方、未開拓の需要が存在することを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精神疾患の有病率の増加

- 遠隔精神医療およびバーチャルケアの導入拡大

- 政府による価格均等法及び政策イニシアチブ

- 低・中所得国におけるヘルスケア支出の増加

- AIを活用したトリアージ及び個別化認知行動療法プラットフォーム

- 雇用主主導のウェルビーイングプログラムとESG開示の連携

- 市場抑制要因

- 治療を受けることへの社会的偏見

- 有資格のメンタルヘルス専門家の不足

- デジタル治療薬に関するデータプライバシー及びサイバーセキュリティ上の懸念

- 国境を越えた遠隔医療における償還の抜け穴

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 疾患別

- うつ病

- 不安

- 双極性障害

- 統合失調症

- 物質使用症

- その他の疾患

- サービスタイプ別

- 入院治療

- 外来カウンセリング

- 緊急メンタルヘルスサービス

- バーチャル・テレ精神医療

- デジタルセラピューティクス・アプリ

- その他

- 年齢層別

- 子どもと青少年

- 成人

- 高齢者

- エンドユーザー別

- 病院・診療所

- 地域精神保健センター

- 在宅ケア環境

- 雇用主

- 学校・大学

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Universal Health Services(UHS)

- Acadia Healthcare

- Centene Corp.

- Teladoc Health Inc.

- CVS Health

- Carelon Behavioral Health(Elevance Health)

- Talkspace Inc.

- BetterUp Inc.

- Lyra Health

- Spring Health

- CloudMD Software & Services Inc.-MindBeacon

- Calm.com Inc.

- Headspace Health

- MindMaze SA

- SonderMind Inc.

- Modern Health

- Thriveworks

- Elemy

- Meru Health

- Quartet Health

- Beacon Health Options

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日