ポリビニルブチラール(PVB)中間膜:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyvinyl Butyral (PVB) Interlayers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906244

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

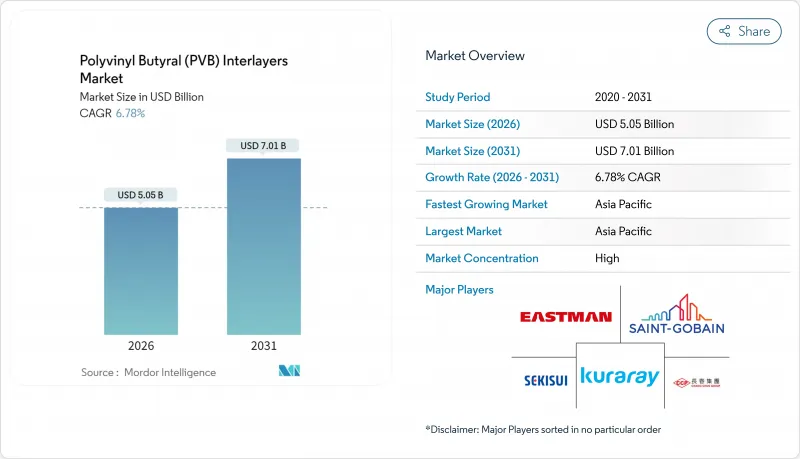

ポリビニルブチラール(PVB)中間膜市場は、2025年の47億3,000万米ドルから2026年には50億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.78%で推移し、2031年までに70億1,000万米ドルに達すると予測されています。

安全規制の強化、持続可能性への要請、軽量車両と環境に優しい建築物の推進が、この拡大を支える基盤となっております。電気自動車プログラムにより、フロントガラスから全ての窓へとガラス使用範囲が拡大している一方、LEED基準に基づく建築では、太陽熱の侵入を抑制し紫外線を遮断する高性能積層ファサードが指定されております。メーカー各社は、遮音性、日射制御、鳥衝突防止機能を組み合わせた多機能フィルムを発表しており、これによりポリビニルブチラール(PVB)中間膜市場の潜在的な機会が拡大しています。一方で、原材料コストの変動や、まだ発展途上にあるリサイクル経路が利益率を圧迫し、主要サプライヤー間の垂直統合を促進しています。

世界のポリビニルブチラール(PVB)中間膜市場の動向と洞察

自動車・建築分野における合わせガラス安全ガラスの採用拡大

電気自動車プログラムではエンジン騒音のマスキング効果が消失するため、音響用ポリビニルブチラール層を統合したサイドガラスおよびリアガラスに対するOEM需要が高まっています。積水化学工業の最新S-LECシリーズは近赤外線を遮断し、車内温度上昇を抑制することで航続距離を延長します。建築家たちは同時に、高層ビルの外壁に大型の合わせガラスパネルを指定しています。この場合、中間膜は衝撃エネルギーを吸収し、破片を接着状態に保つことで居住者の安全を確保します。セクターを超えた技術移転は開発サイクルを短縮し、ある最終用途分野での革新が迅速に別の分野へ移行するため、ポリビニルブチラール(PVB)中間膜市場を強化しています。

車両乗員安全とガラス強度に関する規制要件

米国NHTSAの連邦自動車安全基準217aは2027年に施行され、長距離バスへの先進ガラス採用を義務付けます。これによりポリビニルブチラール(PVB)中間膜市場の需要基盤が大幅に拡大します。欧州のECE改正も歩行者安全と横転時の強度を重視し、自動車メーカーは高弾性率中間膜を用いた厚みのある多層ラミネートガラスへの移行を迫られています。規制強化により車両当たりの材料使用量が増加し、広範な温度範囲で透明性を維持する耐衝撃性フィルムの調製が可能なサプライヤーが優位となります。

ポリビニルブチラール樹脂および添加剤の価格変動

積水化学工業は2024年10月にS-LECフィルムのリスト価格を6~15%引き上げ、これに続きイーストマン社は2025年4月より可塑剤を1ポンド当たり0.04米ドル値上げいたしました。中国が2025年1月にPVC輸入関税を5.5%に引き上げたことで、樹脂加工業者には22.95~23.85米ドル/トンの追加コスト負担が生じます。OEM契約ではモデルサイクルごとに価格が固定されることが多いため、下流の加工業者は利益率の圧縮に直面し、ポリビニルブチラール(PVB)中間膜市場全体で原料の確保と価格変動リスクのヘッジを図るため、業界再編や垂直統合の深化が進んでいます。

セグメント分析

標準フィルムは2025年売上高の61.62%を占め、安全ガラスにおけるその普及度を裏付けております。一方、電気自動車の駆動系が風切り音やタイヤ騒音を顕在化させる中、遮音フィルムはCAGR7.48%で拡大中です。サフレックスQは製造工程の変更なしで車室内音圧を最大7dB低減します。防音・遮光・構造特性を単一積層に統合した多機能ハイブリッド製品は、部品点数削減を目指す自動車メーカーの関心を集めております。防音ソリューション向けポリビニルブチラール(PVB)中間膜の市場規模は、2026年の5億米ドルから2031年には7億1,000万米ドルへ拡大が見込まれており、価値構成の変化を示しています。紫外線遮断グレードやハリケーン対応グレードはニッチながら高収益を維持しており、特に極端な気象条件に脆弱な米国沿岸部やカリブ海の建設市場で需要が高まっています。

競争面では、製品ポートフォリオの幅が単価を上回る決定的要因となりつつあります。可塑剤比率の調整により標準品から防音品へ切り替え可能な互換コアを提供するメーカーは、工場稼働率を最適化し、世界のOEMとのデュアルソーシング契約を獲得しています。この能力は従来フィルムの代替を加速させつつ、サプライヤーのロックインを強化し、ポリビニルブチラール(PVB)中間膜市場における価格決定力を支えています。

シートおよびロール製品は、成熟した物流・ラミネート設備により2025年出荷量の84.10%を占めました。しかしながら、ファサード請負業者が廃棄物削減とライン速度向上を求める中、プロジェクト固有の寸法で供給される特注カットフィルムはCAGR7.55%で拡大中です。デジタルナイフやレーザーシステムによりBIMモデルを反映したカスタムレイアウトが可能となり、現場でのトリミング作業が削減されています。特注フォーマットのポリビニルブチラール(PVB)中間膜市場シェアは2025年に15.90%に達し、都市部でのメガプロジェクト増加に伴い2031年までに20%を超える可能性があります。幅3.2mを超える大型パネルの輸送には現地ラミネーション拠点が不可欠であり、生産拠点の地域分散化やフィルムメーカーとファサードガラス施工業者間の提携を促進します。

価値創造は樹脂のトン数からサービスへと移行しています。構造シミュレーション、納期厳守のキット納品、現場技術サポートをパッケージ化するサプライヤーは、コモディティ参入企業が追随困難な無形の差別化要素を収益化しています。こうした能力は樹脂価格が軟化しても平均販売価格を引き上げ、ポリビニルブチラール(PVB)中間膜市場全体で利益率を保護します。

ポリビニルブチラール(PVB)中間膜市場レポートは、タイプ別(標準PVB、防音PVBなど)、形態別(シート/ロール状、カスタムカット/プレラミネートフィルム)、用途別(自動車用フロントガラス、自動車用サイドガラス・リアガラスなど)、エンドユーザー産業別(自動車・輸送機器、建築・建設など)、地域別(アジア太平洋、北米など)に分析しております。

地域別分析

アジア太平洋地域は2025年に世界収益の44.35%を占め、7.84%のCAGRで成長しています。これは中国の年間2,500万台に及ぶ自動車生産台数と記録的な都市建設ペースに支えられています。2025年1月のPVC輸入関税5.5%への引き上げにより樹脂コストが23米ドル/トン増加し、ガラス加工業者は国内PVBフィルム供給業者への移行を促されています。インドでは自動車販売の拡大とスマートシティ計画が追加的な成長要因となっています(ただしベースは低い水準です)。日本と韓国の主要メーカーは遮音・遮光技術革新を導入し、これが地域サプライチェーン全体に波及しています。一方、ASEAN諸国は低人件費を活かしつつアジアの物流圏内に位置する利点を生かし、新たなラミネート生産能力を誘致しています。

北米は安定した交換需要市場であり、米国道路交通安全局(NHTSA)の厳格な規制により仕様水準が向上しています。2027年に施行予定のバス用ガラス規制は、需要量と複雑性の増加が見込まれます。省エネ目的の建物改修、特に米国サンベルト地域では、ピーク時の冷房負荷を相殺する遮光性PVBが好まれます。カナダの連邦炭素価格制度は、高断熱ガラスへの改修選択をさらに促進し、ポリビニルブチラール(PVB)中間膜市場の潜在的需要層を拡大します。

欧州は技術中心の姿勢を維持し、拡大生産者責任制度によりリサイクルへの期待が高まっています。タルケット社が2024年に達成したラミネート端材再生技術の革新により、新規PVBと比較して炭素強度が25分の1に低減されました。こうした進歩により、再生材の使用は規制対応の負担からマーケティング上の強みへと位置付けが変化しています。需要の伸びは緩やかですが、多機能・低炭素中間膜への製品構成の充実により、数量以上に価値が上昇し続けています。

南米、中東・アフリカ地域は合わせて世界売上高の10%未満を占めるもの、小規模な基盤から二桁成長を実現しています。ブラジルの自動車需要回復や湾岸地域の巨大建設プロジェクトでは、耐熱性・耐砂摩耗性に優れたガラスが求められています。熱帯気候向けに配合を最適化したサプライヤーは、地域規制の強化に伴い早期に影響力を確立し、ポリビニルブチラール(PVB)中間膜市場における将来的な規模拡大の基盤を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および建設分野における合わせ安全ガラスの採用拡大

- 乗員安全及びガラス強度に関する規制要件

- 省エネルギー型ガラスおよび紫外線保護機能に対する需要の高まり

- グリーンビルディングおよびLEED認証建築の拡大

- フロントガラスおよび建築用ガラスパネルの交換率の増加

- 市場抑制要因

- ポリビニルブチラール(PVB)樹脂および添加剤の価格変動

- 使用済み製品の再生利用における制約

- 大型ロールの輸送における物流上の課題

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 標準ポリビニルブチラール(PVB)中間膜

- 音響ポリビニルブチラール(PVB)中間膜

- 日射制御ポリビニルブチラール(PVB)中間膜

- 着色および調色ポリビニルブチラール(PVB)中間膜

- 耐紫外線性/高性能ポリビニルブチラール(PVB)中間膜

- 形態別

- シート/ロール形状

- カスタムカット/プレラミネートフィルム

- 用途別

- 自動車用フロントガラス

- 自動車用サイドガラスおよびリアガラス

- 建築用ガラス(窓、ファサード、屋根)

- 内装用装飾ガラス及びパーティション

- 特殊用途(防弾・防爆)

- エンドユーザー業界別

- 自動車および輸送機器

- 建築・建設

- 防衛・セキュリティ

- 民生用電子機器およびスマートディスプレイ

- その他のエンドユーザー産業(鉄道、航空宇宙、船舶)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Chang Chun Group

- Eastman Chemical Company

- Everlam

- Genau Manufacturing Company LLP(GMC LLP)

- Guangzhou Aojisi New Material Co., Ltd.

- Huakai Plastic(Chongqing)Co., Ltd.

- Jiangsu Daruihengte Science & Technology Co., Ltd.

- Jinjing(Group)Co., Ltd.

- KB PVB

- Kuraray Co., Ltd.

- Saint-Gobain

- SEKISUI CHEMICAL CO., LTD.

- ZHEJIANG DECENT NEW MATERIAL CO., LTD

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日