|

市場調査レポート

商品コード

1906241

フィリピンの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Philippines Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フィリピンの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

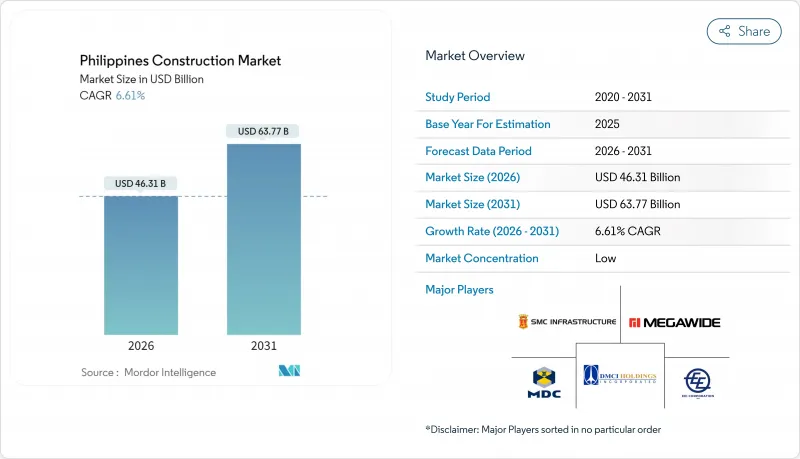

フィリピンの建設市場は、2025年に434億4,000万米ドルと評価され、2026年の463億1,000万米ドルから2031年までに637億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.61%と見込まれます。

「より良く、より多くを建設する(BBM)」プログラムに基づく公共支出はGDPの5.8%に相当し、2024年にはインフラ向けに274億米ドル以上の資本が投入されたことで、引き続き成長を牽引しています。中期的な拡大には、新たなPPP法により実現した1,620億米ドル規模の官民連携(PPP)案件パイプラインと、単独プロジェクトより交通回廊を優先する1,470億米ドル規模のBBM重点事業リストも寄与しています。外国投資家は、1,000億米ドル規模のルソン経済回廊へのコミットメントに加え、注目度の高い製造・鉄鋼・セメント工場の建設を通じて、この勢いをさらに強化しています。4PH住宅プログラムに基づく年間100万戸の住宅需要が住宅セグメントの主力として持続する一方、持続的な労働力不足、高騰する投入コスト、プロジェクト承認のボトルネックが上振れ余地を抑制しています。

フィリピンの建設市場の動向と展望

大規模な公共インフラ支出

フィリピンは戦略的投資と革新的な資金調達メカニズムにより、公共インフラ開発の変革期を迎えています。BBMプログラムはルソン・スパイン高速道路や島間連絡橋を含む、統合型で気候変動に強い交通ネットワークの構築を推進。総額1,470億米ドル超の基幹プロジェクトは建設業者の認知度向上につながり、海上高架橋・鉄道トンネル・耐災害道路基盤への早期投資を促進しています。GDPの5~6%をインフラ投資の最低基準とする法的義務により、年間予算の流れが安定化しております。一方、国家主権基金であるマハルリカ投資基金は、債務融資に代わる株式ベースの選択肢を提供し、優先プロジェクトの資金源を拡大しております。これらの取り組みは、国のインフラ環境を強化し、長期的な経済成長を支えることを総合的に目指しております。

官民連携(PPP)の強化と政策改革

官民連携(PPP)は、フィリピンにおけるインフラ資金不足の解消に重要な役割を果たしています。2023年に施行されたPPP法は、総額1,620億米ドルに上る185プロジェクトの承認手続きを効率化し、40%のインフラ資金不足を解消します。大統領令59号は重複する地方許可を廃止し、鉄道・空港プロジェクトの承認期間を通常より1年短縮します。大統領令18号に基づくグリーンレーン措置により、テラ・ソーラー社の6億米ドル規模の施設など、1,000万米ドル超の投資案件はわずか20日間で官僚手続きを完了できます。これらの改革は請負業者の収益認識を迅速化するだけでなく、従来国営だった公益事業分野への民間投資を誘引します。官民連携を促進するこれらの施策は、インフラ開発と経済発展の加速に寄与する見込みです。

熟練労働者不足と労働力ギャップ

建設業界は熟練労働者の深刻な不足に直面しており、プロジェクトの納期遵守に課題が生じております。BBM(大統領令)の目標達成には、業界全体でさらに20万人の有資格技能者を確保する必要がございます。従来、技術教育は観光業やIT分野に偏重し、石工、溶接、重機操作などの訓練分野は十分な人材を輩出してきませんでした。TESDA(技術教育技能開発庁)の企業連携プログラムや税制優遇措置により、マニラ首都圏では年間1万人の卒業生育成を目指していますが、海外移住による人材流出は依然として続いています。例えば北ミンダナオでは7,000人の労働者が不足しており、請負業者は労働力を輸入するか、プロジェクトを延期するかの選択を迫られています。しかし、加速された見習い制度と現場施設の充実により、定着率は徐々に改善しつつあります。こうした労働力不足に対処することは、インフラプロジェクトの期日通りの完成と産業成長の持続を確保する上で極めて重要です。

セグメント分析

2025年時点で、インフラ分野はフィリピンの建設市場規模の相当な割合を占めておりますが、住宅分野が42.86%と最大のシェアを維持しております。BBM(Build-Build-Build)政策下で274億米ドル規模の政府予算が配分され、58億米ドルのサウス・コミューター鉄道や21億米ドルのバターン・カビテ海上連絡橋など、道路・鉄道・橋梁プロジェクトが加速しております。インフラサブ市場はCAGR7.45%で成長し、フィリピンの建設市場全体を上回る見込みです。これは、交通回廊が土地価値を高め、物流ハブの形成を促進するためです。

海洋高架橋、トンネル工事、車両統合を管理できる大規模EPC請負業者にとって、今後の案件見通しは有利です。エネルギー・公益事業建設は、2030年までに再生可能エネルギー比率35%を義務付ける法律により、太陽光発電所、蓄電池、送電網アップグレードへの資本流入が促進され、さらなる成長が見込まれます。民間開発業者はマンションタワー建設を継続していますが、ハイブリッドワークの普及によりオフィスビルの設計見直しが進み、スペース需要が減少しています。その結果、インフラ実績を持つ建設会社は住宅サイクルの変動をヘッジし、高利益率の専門工事を確保しています。

2025年時点でフィリピンの建設市場の75.62%を新築工事が占めていましたが、改修工事は2031年までにCAGR7.05%で加速すると予測されています。老朽化した橋梁、公共建築物、商業ビルには耐震補強や省エネルギー改修が求められており、JFEエンジニアリングによるグアダルーペ橋とランビンガン橋の3億2,000万米ドル規模の補強工事がその実例です。電力コスト削減やグリーンリースによるプレミアム収入が見込めるため、所有者は改修パッケージへの予算シフトを進めています。

改修プロジェクトは、土地不足により建て替えコストが膨らむ密集した都市部で頻繁に実施され、新規建設よりも段階的な改修が好まれます。そのため、請負業者はダウンタイムを最小限に抑えるため、3Dスキャンやデジタルツインツールへの投資を進めています。フィリピンの建設市場は、熟練した構造技術者と輸入された免震技術という強みを有していますが、中小企業は専門機器の資本要件に苦労する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場動向と市場力学

- 市場概要

- 市場促進要因

- 大規模な公共インフラ投資(より良く、より多くを建設するプログラム)

- 官民連携の強化と政策改革

- 急増する外国投資と経済成長

- 住宅需要と国家住宅計画(4PH)

- 急速な都市化と人口動態の動向

- エネルギー・交通分野におけるインフラ整備計画

- 市場抑制要因

- 熟練労働者の不足と労働力ギャップ

- 高騰する資材コストとサプライチェーンの混乱

- 資金調達上の制約と高金利

- 官僚的な遅延と規制上の障壁

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- フィリピンと他国の主要産業指標の比較

- 主要な今後の/進行中のプロジェクト(特に大型プロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額は米ドル建て)

- セクター別

- 住宅用

- アパートメント/分譲マンション

- ヴィラ/戸建て住宅

- 商業用

- オフィス

- 小売り

- 産業・物流

- その他

- インフラストラクチャー

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 近代的建設手法(プレハブ、モジュール式など)

- 投資元別

- 公共

- 民間

- 地域別

- NCR(メトロマニラ)

- カラバルゾン

- セントラル・ルソン

- その他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DMCI Holdings Inc.

- Megawide Construction Corp.

- EEI Corporation

- Makati Development Corp.(Ayala)

- San Miguel Infrastructure

- Aboitiz Construction Inc.

- DDT Konstract Inc.

- Prime BMD

- Metro Pacific Investments Corp.

- Filinvest Land Inc.

- Robinsons Land Corp.

- Megaworld Corp.

- Century Properties Group

- Sta. Lucia Land Inc.

- DATEM Inc.

- First Balfour Inc.

- JGC Philippines

- China State Construction Eng. Philippines

- Tokwing Construction