|

市場調査レポート

商品コード

1906217

マレーシアのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Malaysia Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マレーシアのサイバーセキュリティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

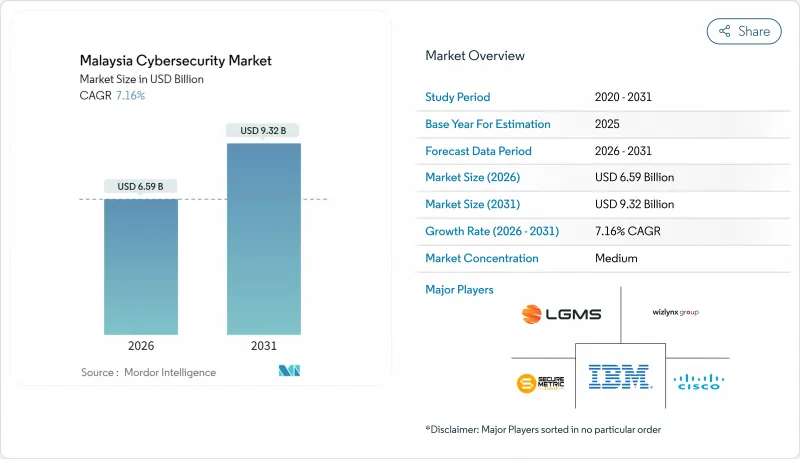

マレーシアのサイバーセキュリティ市場は、2025年の61億5,000万米ドルから2026年には65億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.16%で推移し、2031年までに93億2,000万米ドルに達すると予測されています。

この低二桁成長の軌跡により、マレーシアのサイバーセキュリティ市場は、同国の広範なICTエコシステム内において、より急速に成長するデジタルインフラセグメントの一つに位置づけられます。クラウドファーストの義務化、2024年サイバーセキュリティ法に基づく厳格なライセンシング制度、データ侵害の金銭的コストが、それぞれ持続的な需要を牽引しています。大企業は既存の管理体制をゼロトラストプログラムへと拡大している一方、中小企業は初期費用を抑えるサブスクリプションサービスを通じて初めての導入を開始しています。5Gエッジネットワーク、ハイパースケールデータセンター、運用技術(OT)の近代化への並行投資が、マレーシアのサイバーセキュリティ市場の長期的成長基盤をさらに強化しています。

マレーシアサイバーセキュリティ市場の動向と洞察

マレーシアのクラウドファースト戦略の急速な展開が公共部門のクラウドセキュリティ支出を牽引

マレーシアの加速するクラウドファースト戦略により、政府支出はクラウドアクセスセキュリティブローカーやワークロード保護プラットフォームといったクラウドネイティブ防御へ再配分されています。各省庁では現在、分類、暗号化、継続的モニタリングをあらゆるアプリケーション移行計画に組み込み、アドバイザリーサービスやマネージドサービスに対する基盤需要を高めています。公共部門における初期成功事例の可視化は、金融機関や通信キャリアにも同様のアーキテクチャ採用を促し、マレーシアのサイバーセキュリティ市場全体に波及効果をもたらしています。システムインテグレーターは、責任分担モデルを中心にポートフォリオを再設計し、コンサルティング、導入、マネージド検知を単一契約で提供しています。これらの変化は、一時的な急増ではなく、対象となる支出の構造的な向上につながっています。

サイバーセキュリティ法2024:ライセンシング義務化とNCII準拠義務がベンダー需要を牽引

2024年サイバーセキュリティ法は、ペネトレーションテストやセキュリティ運用などの中核サービスに対するライセンシング義務化を規定するとともに、重要インフラ事業者は業種別実務規範の遵守を求められています。これに対し、各組織はコンプライアンスを経営陣レベルの優先課題に位置付け、外部監査人を起用して新たな法的基準に適合させる取り組みを進めています。早期にライセンスを取得したプロバイダーは、企業が規制違反を回避するため事前審査済みのパートナーを優先する傾向から、明確な販売優位性を獲得しました。同法はインシデント報告のタイムラインも正式に規定し、リアルタイム検知ツールや脅威インテリジェンス統合の需要を喚起しています。これらの変化が相まって、継続的なコンプライアンス義務がIT予算に組み込まれ、マレーシアのサイバーセキュリティ市場規模の成長が持続しています。

上級セキュリティアーキテクトの深刻な不足がプロジェクト期間とコストを押し上げる

経験豊富なアーキテクトが依然として不足しているため、複雑なクラウド移行が停滞し、プロジェクト期間が37%延長、人件費が25%以上増加しています。この人材不足により大規模変革契約の入札価格が上昇し、企業予算を圧迫するとともに主要マイルストーンの遅延を招いています。企業はMSSPへのアーキテクチャ業務のアウトソーシングや地域拠点からの専門知識導入で対応していますが、ビザ取得に時間がかかるため短期的な改善は限定的です。ベンダーのロードマップには設計時間を削減するローコードポリシーエンジンやリファレンスアーキテクチャが盛り込まれていますが、規制対象ワークロードでは実践的な監督が依然不可欠です。したがって人材不足はマレーシアのサイバーセキュリティ市場におけるCAGRの持続的な足かせとなっています。

セグメント分析

2025年時点でソリューションはマレーシアサイバーセキュリティ市場の52.20%を占め、ハイブリッド環境を保護するネットワーク・クラウドセキュリティスイートが牽引しました。しかし、企業が常時稼働の専門知識を求める中、サービスは2031年までに7.42%のCAGRでソリューションを上回る成長が見込まれます。高い検知精度、24時間監視、組み込みコンプライアンスダッシュボードにより、MSSPは戦術的サプライヤーではなく戦略的パートナーとしての地位を確立しています。月次アクティブ資産に基づく価格モデルは、中堅企業にとって参入障壁を低減します。現地プロバイダーは規制への精通性を活かし、サイバーセキュリティ法に関連する契約を獲得しています。一方、世界のベンダーは、個別ツールのアラートを統合するオーケストレーションプラットフォームを提供しています。アドバイザリー、導入、MDRサービスの融合は、技術再販を超えた価値提案をもたらし、マレーシアサイバーセキュリティ市場におけるサービス主導の成長を確固たるものにしています。

しかしながら、厳格なデータ居住規則を有する組織においては、ソリューションポートフォリオが依然として重要となります。BFSI(銀行・金融・保険)および公益事業分野におけるアプライアンスの更新サイクルは、ファイアウォール、侵入防止システム、セキュアメールゲートウェイの収益を持続させます。次世代SIEMプラットフォームは、人材不足を補うため行動分析と自動化を組み込み、製品革新を国家の技能開発目標と整合させています。ベンダーはオンプレミス制御とSaaS可視化を橋渡しするため、永久ライセンスとクラウド提供型分析をバンドルしています。現地インテグレーターとの共同提供は価値実現までの時間を短縮し、マレーシアサイバーセキュリティ市場の協業的性質を反映しています。

2025年時点のマレーシアサイバーセキュリティ市場規模において、オンプレミスシステムは52.85%を占めました。これは銀行業や公共サービス分野において、レガシーワークロードとデータ主権の要件が依然として支配的であるためです。これらのセクターにおけるハードウェア更新は、アプライアンスベンダーにとって安定した基盤を提供します。しかしながら、クラウド導入は2031年までCAGR8.05%で拡大し、オンプレミス更新を上回る勢いです。従量課金制、継続的な機能リリース、AI駆動型分析により、クラウド制御はデジタルファースト戦略を追求する機関にとって魅力的です。責任分担フレームワークは、企業がメンテナンスを専門プロバイダーに委託することを促し、マレーシアサイバーセキュリティ市場における長期的な採用を支えています。

ベンダーのロードマップには、規制対象顧客の安心感を得るためのマレーシア国内データローカリゼーションノードが含まれています。将来的には、ソブリンクラウドプラットフォームの改善により残存する抵抗感が薄れる可能性がありますが、産業用制御ネットワークに関連するハードウェアの更新により、オンプレミス機器の市場は継続的に存在し続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 市場定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マレーシアのクラウドファースト戦略の急速な展開が公共部門のクラウドセキュリティ支出を促進

- 2024年サイバーセキュリティ法に基づくライセンシングとNCII(国家サイバー情報インフラ)への義務的準拠がベンダー需要を促進

- ジョホールバルにおけるデータセンター急増が境界セキュリティ及びOTセキュリティ投資を促進

- 5Gカバレッジ97%以上がモバイルコアおよびエッジセキュリティのアップグレードを促進

- データ侵害による122億米ドルの経済損失が取締役会の予算増額を促す

- 25,000名のサイバー防衛要員育成という国家目標がコンサルティング及び研修支出を促進

- 市場抑制要因

- 上級セキュリティアーキテクトの深刻な不足がプロジェクトのスケジュールとコストを押し上げている

- レガシーな設備投資(CAPEX)中心のIT基盤による中小企業の予算制約

- 断片化された越境データ主権規則がクラウド移行を遅延させております

- BFSI分野以外における多要素認証の低い採用率が残存リスクを高める

- バリューチェーン分析

- 重要規制枠組みの評価

- 主要利害関係者への影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因の影響

第5章 市場規模と成長予測

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ

- エンドポイントセキュリティ

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 小売・電子商取引

- エネルギー・公益事業

- 製造業

- その他

- エンドユーザー企業の規模別

- 大企業

- 中小企業(SMEs)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LGMS Berhad

- IBM Corporation

- Cisco Systems Inc.

- Securemetric Bhd

- Wizlynx Group

- Akati Sekurity

- Palo Alto Networks

- Fortinet Inc.

- Check Point Software Tech.

- Trend Micro Inc.

- Kaspersky Lab

- Nexagate Sdn Bhd

- Ishan Tech Sdn Bhd

- Capgemini SE

- Microsoft Corp.

- AVG Technologies(Gen Digital)

- ATandT Cybersecurity

- NTT Data Security

- BAE Systems AI Malaysia

- Darktrace plc

- CrowdStrike Holdings Inc.

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価