産業用ベアリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Bearings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906211

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

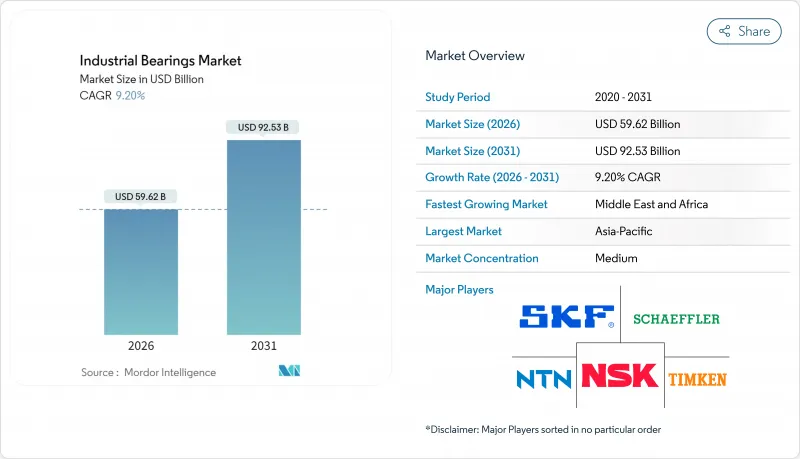

産業用ベアリング市場は、2025年の546億米ドルから2026年には596億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.2%で推移し、2031年までに925億3,000万米ドルに達すると予測されております。

この成長は、輸送機器や工場設備における電動化の進展、自動化の加速、高性能機械部品を必要とするインフラ更新を反映しています。センサー、小型電子機器、無線接続機能を備えたスマートベアリングは、保守を事後対応型から予知保全型へと転換し、設備稼働率の向上と予期せぬダウンタイムの削減を実現します。メーカー各社は、電気自動車や産業用ロボットのエネルギー効率向上のため、軽量素材と低摩擦設計の追求も進めています。風力、水素、半導体プロジェクトへの持続的な設備投資は、世界的に過酷で高速かつクリーンな環境下で稼働する、特殊な高負荷・高精度ベアリングの需要をさらに増加させています。

世界の産業用ベアリング市場の動向と洞察

自動車・EV生産の回復傾向

世界の軽自動車生産台数は2025年に8,960万台まで増加すると予測されており、電気自動車モデルが販売の25%を占める見込みです。EV用トラクションモーターには、迷走電流による侵食を軽減する電気絶縁ベアリングが必要です。デュポンのベスペル(Vespel)ポリイミドインサートは、完全セラミックハイブリッドに比べコストを抑えつつ高温に耐えます。内燃機関(ICE)用とEV用ベアリングの両方を製造できるデュアル能力ラインを構築するメーカーは、従来の安定した需要を維持しつつ、新たな電動パワートレインの需要も獲得できます。

予知保全対応スマートベアリングの急速な普及

ハウジングに統合されたワイヤレスセンサーパッケージにより、振動・温度・潤滑状態の継続的監視が可能となりました。シェフラー社のOPTIMEエコシステムはこの変革を体現し、手動点検を削減するとともに、回転機器への物理的アクセス制限により安全性を向上させています。AI解析と組み合わせることで、協働ロボット導入により組立時間30%削減、品質15%向上を達成した工場の報告があります。データ豊富な製品への移行は継続的なサービス収益を生み出す一方、低コスト模倣品メーカーの参入障壁を高めています。

合金・エネルギー価格の変動が利益率を圧迫

ニッケル価格の急騰とエネルギー追加料金の変動が投入コストの変動性を押し上げ、追加料金が4年ぶりの低水準に達しているにもかかわらず、粗利益率を侵食しています。中国向け輸入貨物に対するコンテナ追加料金が運賃コストを押し上げる一方、米国の鉄鋼関税がスポット調達オプションを制限し、製鋼所のリードタイムを延長しています。複数調達先契約とヘッジされたエネルギー供給を持つ企業は、単一調達先の競合他社を上回る業績を上げています。

セグメント分析

2025年、ボールベアリングは自動車部品、産業用モーター、民生家電への幅広い適合性により、産業用ベアリング市場の41.55%を占めました。衝撃荷重が支配的な鉱山・建設機械ではローラーベアリングが依然として好まれています。すべり軸受は腐食性の海洋・化学用途に用いられます。磁気軸受は、油を必要としない動作により摩耗を解消し、水素圧縮機やeVTOLタービンにおける高速回転を可能とするため、CAGR17.85%で最も成長が著しいニッチ市場を形成しています。NSKの都市航空モビリティ向けガスタービン発電機ソリューションは、航空宇宙分野における早期の牽引力を示しています(nsks.com)。アップウィング・エナジーの受動型磁気ラジアル設計は、金属同士の接触を排除することで坑内ポンプの寿命を延長し、業界横断的な採用可能性を実証しています。

摩擦のないシステムへの需要拡大が磁気セグメントの収益急増を支えておりますが、材料コストと高度な制御電子機器の要件が依然として、プレミアム用途以外での広範な展開を制限しております。OEMメーカーが状態監視センサーを統合する中、磁気ユニットは電流・温度・振動データを機器制御ループに直接組み込むことが可能となり、機械と電子の両方を掌握するサプライヤーが高利益率を実現する立場に立っております。

2025年時点で合金鋼は産業用ベアリング市場の67.10%を占め、競争力あるコストでの世界の溶解能力、加工性、耐疲労性に支えられています。セラミック製品の産業用ベアリング市場規模は依然として小さいもの、EV絶縁需要と高速スピンドル要件を背景に、2031年までCAGR13.85%で拡大を続けています。調査によれば、先進的な金属基複合材静圧軸受は優れた熱伝導性を発揮し、軽量化を実現しながら超精密加工を支えます。

ハイブリッド鋼ーセラミック設計は、窒化ケイ素転動体と硬化鋼レースを組み合わせ、コストと性能のバランスを実現。電気腐食が問題となる風力タービン発電機での採用が加速しています。ポリマーおよび複合材製ケージは、化学洗浄に耐え、外部潤滑を不要とするため、衛生基準に適合する食品グレードポンプや製薬用ミキサーでのシェアを拡大しています。

地域別分析

アジア太平洋地域は、中国の大規模なOEM拠点とインドのインフラ整備に後押しされ、2025年に産業用ベアリング市場シェアの46.60%を維持しました。SKFの寧波工場拡張や研究開発拠点の設置といった現地化戦略により、リードタイム短縮と地域規格に合わせた設計カスタマイズが実現しています。日本は電子機器組立や外科用ロボットに必要な小型・高精度ベアリング分野で主導権を維持する一方、韓国と台湾は半導体メガファブ投資により需要を拡大しています。ASEAN地域では、コスト競争力のある労働力と新たに締結された地域貿易協定を企業が活用することで成長が加速しています。

北米は1兆4,000億米ドル規模の回帰投資とCHIPS法・インフラ法などの公共セクター支援を背景に、世界平均を上回る成長を見せております。国内生産者は規模拡大を図る一方、技能者不足により生産拡大スケジュールは長期化。当面はメキシコからの輸入で供給ギャップを埋めております。欧州では持続可能性と高効率機械が優先されますが、ドイツの産業受注減により短期的な生産量は抑制されます。EU政策は循環型経済対応ベアリングを推進しており、SKFのレーザー再被覆循環性能シリーズがその実例です。

中東・アフリカ地域では、湾岸諸国が石油化学、アルミニウム、再生可能エネルギー事業へ多角化を進める中、12.45%のCAGRが見込まれます。UAEのフリーゾーン流通業者は地域統合の拠点として機能し、サウジアラビアの現地化目標は合弁事業の機会を開きます。南米では鉱業主導の需要が局所的に発生しますが、通貨変動や政治リスクにより柔軟な価格設定と信用条件が求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および電気自動車(EV)生産の回復傾向

- 予知保全対応型スマートベアリングの急速な普及

- アジア太平洋地域および欧州における陸上風力タービンの拡大

- 北米における産業機器サプライチェーンの国内回帰

- 水素圧縮機向け磁気・セラミックベアリングのニッチ需要(過小評価)

- 低摩擦小型ベアリングを必要とするロボティクスおよび協働ロボットの急増(過小評価)

- 市場抑制要因

- 合金及びエネルギー価格の変動が利益率を圧迫しております

- 自動車分野における内燃機関(ICE)から電気自動車(EV)への移行により、エンジン関連ベアリングの需要量が減少

- 米国およびEUにおける中国製ベアリングに対する知的財産権に基づく輸入制限(報道不足)

- 航空宇宙分野における小型ローラーベアリングの代替としての積層造形ブッシング(過小報告)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ベアリングタイプ別

- ボールベアリング

- ローラーベアリング

- すべり軸受

- 磁気軸受

- その他のベアリング

- 素材別

- 合金鋼

- セラミック

- ポリマー/複合材料

- ハイブリッド

- エンドユーザー業界別

- 自動車

- 航空宇宙

- エネルギー(風力、石油・ガス、水力)

- 鉱業・金属

- 建設・重機

- 食品・飲料

- マテリアルハンドリング・物流

- その他の産業

- 用途別

- 回転機器(モーター、ポンプ)

- 直動システム

- エンジン、トランスミッション、および駆動系

- シャーシおよびホイールハブ

- 精密機器および計測機器

- 販売チャネル別

- OEM

- アフターマーケット/MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AB SKF

- NSK Ltd.

- NTN Corporation

- The Timken Company

- JTEKT Corporation

- MinebeaMitsumi Inc.

- Regal Rexnord Corporation

- RBC Bearings Inc.

- THB Bearings Co., Ltd.

- HKT Bearings Ltd.

- Schaeffler AG

- Nachi-Fujikoshi Corp.

- CandU Group Co., Ltd.

- Federal-Mogul LLC(DRiV)

- THK Co., Ltd.

- SKF Motion Technologies

- Harbin HRB Bearing Group Co., Ltd.

- LYC Bearing Corporation

- KG International FZCO

- Others(validated)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日