金属粉末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal Powder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906195

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

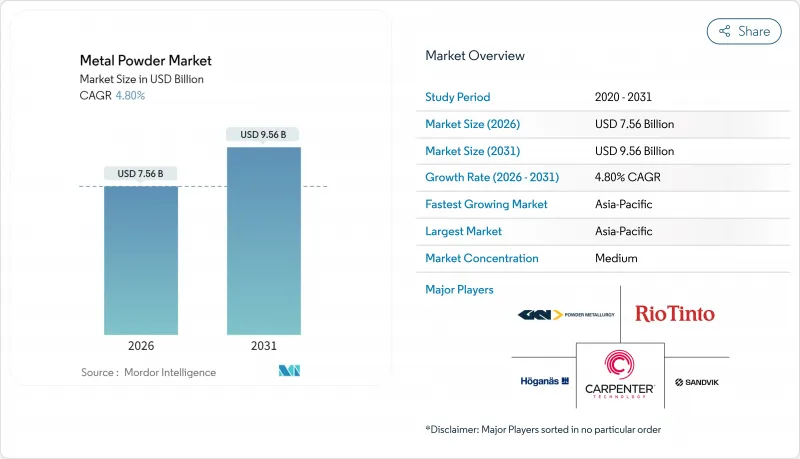

2026年の金属粉末市場規模は75億6,000万米ドルと推定され、2025年の72億1,000万米ドルから成長し、2031年には95億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR4.8%で拡大する見込みです。

需要は、自動車の電動化、航空宇宙分野の近代化、および積層造形技術の産業化に支えられており、これらにより低合金鉄グレードから特注のニッケル・チタン系組成物に至る幅広い粉末への需要が創出されています。車両や航空機における軽量化プログラム、電動駆動系の普及、3Dプリント構造部品の採用拡大が、消費量の増加傾向を継続させています。一方で、粉末メーカーは原料価格の変動や環境規制の強化に直面しており、これらはコンプライアンスコストを押し上げる一方、よりクリーンな噴霧技術への投資を促進しています。競合優位性は、大量生産のプレス・焼結契約と少量・高利益率の付加製造案件の間で柔軟に対応できるサプライヤーへと移行しつつあり、プロセス多様化の必要性をさらに強めています。

世界の金属粉末市場の動向と展望

自動車・航空分野における軽量化の推進

自動車メーカーは、電気自動車の航続距離延長やユーロ7ブレーキ排出ガス規制への対応を目的に、車両重量の削減を継続しています。これにより、軟磁性複合材向けに設計された高密度鉄系・アルミニウム粉末の採用が拡大しています。アルセロールミタル社が新たに開発した鋼粉は低排出ブレーキシステムをターゲットとしており、NASAとプランゼーAGのTiAlシートプログラムは、従来のニッケル基超合金と比較して25~35%の重量削減を目指す航空業界の転換を示しています。北米の出荷状況はこの動向を裏付けており、航空宇宙用合金がタービンディスクや構造用ブラケット用途で高価格を維持しているにもかかわらず、鉄系粉末の70%が自動車向け受注に紐づいています。

積層造形技術の採用拡大

金属粉末市場は、高度な球形性と流動安定性を要求する積層造形技術の影響をますます受けています。ナノディメンション社のデスクトップメタル買収合意により、粉末床溶融法とバインダージェット技術に特化した2億4,600万米ドルの収益基盤が統合されました。テクナ社は航空宇宙プロトタイプの製造時間短縮に向け、60µmおよび90µm層用に調整された粗粒Ti64粉末を商品化しています。米国エネルギー省(DOE)が支援するAMAZEMET rePowderは、不規則な再生金属を球状原料に変換し、利用可能なスクラップの幅を広げます。Hoganas社のCustomAMプラットフォームは、プラズマと窒素アトマイズを組み合わせ、医療用インプラント設計者がカスタム粉末を実験室規模からトン単位までスケールアップすることを可能にします。ASTMおよびASMEの認定作業の流れは、安全性が極めて重要な原子力部品向け粉末仕様の成熟を示しています。

職業上および環境上の危険性

OSHAの可燃性粉塵ガイドラインは、金属粉末処理現場に対し、広範な換気設備、作業員訓練、文書化を義務付け、設備投資と運営コストの両方を増加させています。NFPAは、可燃性金属の取り扱い、仕上げ、リサイクルを包括する統一規格NFPA 660へ複数文書を移行中です。EPAの排出基準では、研磨ブラスト工程でのろ過装置設置と研削時の粉塵低減が要求され、粉体塗装ブースには瞬発火リスク対策として常時作動式スプリンクラーの設置が義務付けられています。これらの規制は、厳格な施行地域における生産能力拡大を制約し、閉ループ式低排出アトマイザーへの移行を加速させております。

セグメント分析

2025年、鉄粉は自動車用シンクロナイザー、歯車、構造部品における定着した用途に支えられ、金属粉末市場シェアの43.46%を占めました。生産量の基調は依然としてプレス・焼結鉄系グレードが占めており、パシフィック・メタルズの月産1万5,000トンのステンレス鋼生産能力がこれを支えています。しかしながら、航空宇宙・医療・防衛プログラムにおいて高強度重量比を実現するチタン、ニッケル、高融点合金が指定されることから、特殊合金は2031年まで年平均CAGR5.55%でより速い成長が見込まれます。アイペリオンX社が米国防総省と締結した水素補助熱還元法導入契約(4,710万米ドル)は、米国がチタン供給網の自国化を目指す姿勢を裏付けるものです。ヒンダルコ社の100億米ドル規模のアルミニウム生産拡大計画(オディシャ州製錬所20万トン/年増設を含む)は、電気自動車筐体や再生可能エネルギー用ケーブルの需要に対応する生産能力を確保します。

鉄鋼原料の経済性と高付加価値合金の価格形成が相まって、粉末メーカーは生産ポートフォリオのバランス調整を迫られています。サプライヤーは前合金化原料によるグレードラインナップの拡充を進め、プレス後の混合工程を削減することで機械的特性の一貫性を向上させています。これにより下流ユーザーは安全性が極めて重要な部品に不可欠な再現性を獲得し、金属粉末市場は高利益率製品への構造的転換を継続しています。

2025年においても、ガス・水・プラズマ各プロセスが異なる流動性・純度要求を満たすため、アトマイズ法は売上高の69.10%を占めました。VDMメタルズ社の新型真空不活性ガスアトマイザーは、超合金粉末床溶融法向け航空宇宙グレード製品の確保に向けた継続的な設備投資を実証しています。湿式冶金処理はCAGR5.2%と小規模ながら、亜鉛含有残渣やニッケル含有スラッジを回収し、循環型経済の目標と合致しています。

新興技術は粒子サイズ分布を狭め、エネルギー使用量を削減します。メタルパウダーワークス社は棒材を溶解せずに均一なチップに変換し、スクラップ率とカーボンフットプリントを削減します。電極誘導ガスアトマイゼーションは従来の真空誘導法よりも微細な球状粒子を生成し、超薄型印刷層の新たな領域を開拓します。一方、電解および還元プロセスは、ハードフェーシングやろう付けペーストに必要な高純度粉末のニッチ市場での地位を維持しています。

地域別分析

アジア太平洋地域は2025年に売上高の44.05%を占め、2031年までCAGR5.3%という最速の伸びが見込まれています。中国の銅カソード生産量は前年比14.27%増加し、アルミニウム生産量は2.6%増加し、資源の豊富さを裏付けています。インドでは、JSWスチールによる78億米ドル規模のオディシャ複合施設に加え、JFEとの6億6,000万米ドルの電磁鋼板合弁事業により生産能力を拡大し、3万人の雇用を創出しています。日本と韓国は電子機器・精密機械加工分野での優位性を維持する一方、地域政策はインフラ投資やリサイクル事業(三井物産によるMTCビジネスへの出資が代表例)を後押ししています。

北米では、イノベーション主導の受注が安定的に推移しております。アイペリオンエックス社のチタン契約は戦略的自律性を確保し、GEエアロスペース社の積層造形設備拡充は、ジェットエンジン組立拠点周辺に粉末需要を集積させます。カナダはニッケル・コバルト精鉱を供給し、メキシコは米国OEMプログラム向けギアボックス・トランスミッション粉末部品の供給において不可欠な地位を維持しております。

欧州では厳格な排出規制と高付加価値製造のバランスが取られています。フィンランドの水素DRIプラントは、鋼材粉末の低炭素化未来を予示しています。ドイツは軽量駆動系粉末の調査に資金を投入し、フランスはタービンブレードHIPプログラムを推進しています。ホガナス社は2018年以降スコープ1+2炭素排出量を46%削減し、原料の51%を二次原料へ転換したことを報告しています。中東欧は自動車向け二次焼結拠点となり、英国は航空宇宙用積層造形基準の確立を進めています。

南米、中東・アフリカは新興市場として残る。ブラジルの鉄鉱石埋蔵量は焼結ベース粉末を支えるが、インフラ不足が付加価値製品の普及を遅らせる。湾岸諸国は水素・太陽光投資を検討しており、特殊合金粉末の需要につながる可能性があります。アフリカ諸国は電池用金属採掘を模索するが、物流と政策の安定性が投資スケジュールを左右します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車・航空分野における軽量化の推進

- 積層造形技術の採用急増

- 電子機器の小型化に対する需要の増加

- 再生可能エネルギー部品の需要増加

- 防衛用極超音速合金需要の増加

- 市場抑制要因

- 職業上および環境上の危険性

- 原材料価格の変動性

- 重要部品における粉末の均一性の限界

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ

- 鉄

- ブロンズ

- アルミニウム

- シリコン

- ニッケル

- その他のタイプ(チタンなど)

- プロセス

- 微粒化

- 化合物の削減

- 電気分解

- その他のプロセス(湿式冶金法など)

- 製造方法

- プレスおよび焼結(従来型粉末冶金)

- 金属射出成形

- 積層造形/3Dプリンティング

- その他の方法(熱間等方性プレスなど)

- エンドユーザー産業

- 輸送機関

- 電気・電子機器

- 医療

- 化学・冶金

- 防衛

- 建設

- その他のエンドユーザー産業(積層造形サービス事業局など)

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- マレーシア

- フィリピン

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Advanced Technology & Materials Co., Ltd.

- Alcoa Corporation

- ATI

- Aubert & Duval

- BASF

- CNPC Powder

- CRS Holdings, LLC.

- Erasteel

- GKN Powder Metallurgy

- H.C. Starck Tungsten GmbH

- Hitachi High-Tech India Private Limited

- Hoganas AB

- JFE Steel Corporation

- Kymera International

- Metalysis Ltd.

- Polema

- Linde Plc

- Outokumpu

- Rio Tinto Metal Powders

- Sandvik AB

- Seiko Epson Corporation

- Tekna

- Valimet

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日