織機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Weaving Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906193

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

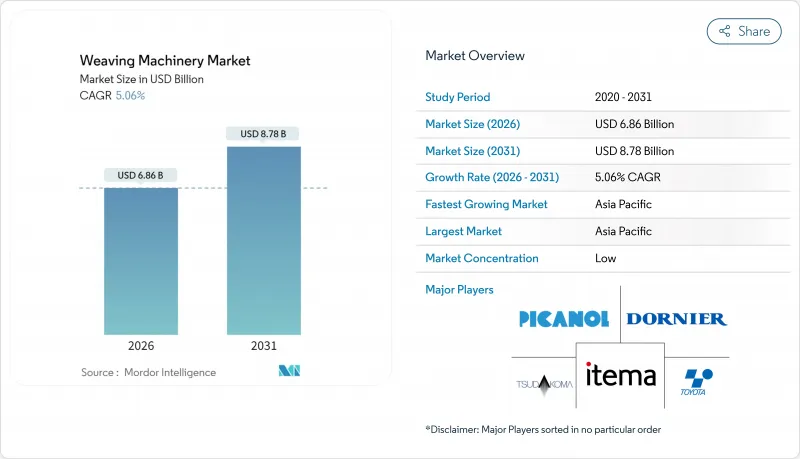

2026年の織機市場規模は68億6,000万米ドルと推定され、2025年の65億3,000万米ドルから成長が見込まれます。

2031年の予測では87億8,000万米ドルに達し、2026年から2031年にかけてCAGR5.06%で拡大する見通しです。

インダストリー4.0プラットフォームの急速な普及、技術・産業用繊維の需要増加、政策主導の近代化プログラムにより、景気循環的な逆風にもかかわらず設備投資は堅調に推移しております。エアジェットおよびウォータージェット技術への投資が効率向上を支え、デジタル改造キットにより中小メーカーでも高度なモニタリングが手頃な価格で実現します。生産拠点のアジア太平洋地域へのシフトが設備受注を支える一方、欧州および日本のサプライヤーはIoTダッシュボードや予知保全サービスを組み合わせることで技術的優位性を維持しています。先進国における原材料価格の変動や熟練オペレーターの不足が自動化投資を加速させ、工場では廃棄物削減と稼働率向上を目指しています。

世界の織機市場動向と洞察

技術・産業用繊維の需要増加

自動車内装材、医療用ディスポーザブル製品、ジオテキスタイル、防護具向けテクニカルファブリックは、高性能糸を扱える織機へのプレミアム受注を生み出しています。6,100万米ドル相当の168プロジェクトを承認したインドの「国家テクニカルテキスタイルミッション」が主要な推進役です。工場では、合成フィラメントの張力を低欠陥率で管理するウォータージェット・エアジェットプラットフォームが採用されています。電子ジャカード機は、ろ過材や複合繊維に必要な複雑なパターンに対応します。サプライヤーはこの変化を捉え、デジタルテンション制御モジュールのアップセルを推進。設備コストは、手戻り作業の削減と高利益率製品によって正当化されます。インフラおよび医療用途の堅調なパイプラインは、中期的な持続的な需要を示唆しています。

自動化・高速織機への移行(インダストリー4.0)

世界のメーカー各社は、生産速度の向上と予知保全を実現するため、新織機にIoTセンサー、機械データインターフェース、エッジ分析ボードを組み込んでおります。ロックウェル・オートメーション社の報告によれば、統合駆動アーキテクチャにより試験工場での予定外ダウンタイムが20%削減されました。リアルタイムダッシュボードは、張力ドリフトや空気圧異常を技術者に通知し、廃棄物を抑制します。モジュラー型改修キットにより、これらの利点は既存工場(ブラウンフィールド)にも拡大され、織機市場は新規建設(グリーンフィールド)を超えて拡大しています。クラウド連携の品質ビジョンカメラは、1秒未満で緯糸切れを検知し、ロール欠陥を防止します。労働力不足が深刻化する中、高速織機と自動脱糸システムの組み合わせは、OECD諸国と新興経済国双方において、測定可能な投資収益率(ROI)をもたらします。

高額な設備投資と維持費

シャトルレス織機は通常、1台あたり50万米ドル以上と高額であり、インドの繊維生産能力の約80%を占める零細・中小企業にとって資金調達の障壁となっています。技術サイクルの短縮により定価以上の価値が急速に低下するため、銀行は融資に慎重です。また、工場側は年間保守契約、専用ソフトウェア更新、研修モジュールに予算を計上する必要があり、これらを合わせると取得コストの8%に達する場合があります。EU機械指令2023/1230により、組み込みソフトウェアを搭載する機械には文書化およびサイバーセキュリティ費用が追加されます。リースやベンダー管理サービスモデルは資金繰りの負担を一部軽減しますが、新興市場ではまだ発展途上です。減価償却期間が延長されるか、補助金プールが拡大されるまでは、コスト圧力により設備更新のペースは抑制されるでしょう。

セグメント分析

エアジェット技術は、綿・混紡・人工繊維を問わず汎用性が高いことから、2025年の織機市場で38.35%のシェアを占めました。顧客は、大幅な機械変更なしに迅速にスタイル変更できる点を高く評価しており、これは週単位の受注サイクルを管理するファッションメーカーにとって重要な要素です。デジタルテンション制御モジュールにより、品質を損なうことなく分速1,200ピックを超える速度向上が可能となったことで、エアジェット式織機市場規模は着実に拡大する見込みです。一方、ポリエステルやナイロン加工において水分がフィラメント制御を助ける特性から、ウォータージェット式モデルは2031年までCAGR6.78%で成長すると予測されます。合成繊維衣料の生産拡大を図る中国メーカーは、より高い生地光沢と糸切れ低減を実現するため水噴射式ラインを採用しています。ラピエ式システムは、多様な糸種に対応した穏やかな緯糸移送が求められるホームテキスタイルやウール混紡分野で堅調な支持基盤を維持。高密度織物を要する装飾用生地向けには、プロジェクタイル式やシャトル式が依然として有効ですが、ニッチ需要が安定化するにつれ更新サイクルは長期化傾向にあります。

エアジェット供給メーカーは、空気流量の消費量を記録しノズル摩耗を予測するIoTスターターパックのバンドル提供を拡大し、新興アジアベンダーに対する競合優位性を強化しています。レトロフィットキットによりこれらの分析機能をラピアーラインにも拡張し、アフターマーケットの潜在顧客層を拡大しています。ウォータージェットメーカーは、欧州における障壁と認識されていた厳格な廃水規制への対応として、閉ループ式ろ過システムへの投資を進めています。地域別の工作機械提携により、現地サービスネットワークが構築され、長期のダウンタイムが許されないベトナムやバングラデシュの工場にとって決定的な要素となっています。合成繊維の消費が天然繊維を上回るペースで増加する中、ウォータージェットの速度優位性と生地仕上げ品質がエアジェットの優位性をわずかに侵食すると予想されますが、両プラットフォームは糸の混合比率や受注プロファイルを最適化する多ライン工場において共存し続けるでしょう。

地域別分析

アジア太平洋地域は2025年の収益の52.05%を占め、政府による近代化プログラムの資金援助やブランドの現地調達拡大により、2031年までCAGR5.47%で成長すると予測されています。インドでは、生産連動型補助金(PLI)、エアジェット織機補助金(ATUFS)、国家技術繊維ミッション(NTTM)を合わせた14億8,000万米ドルの予算が、エアジェットおよびラピア織機の購入を直接補助しており、多くの工場で投資回収期間を4年未満に短縮しています。中国は合成フィラメント織物分野で主導権を維持しており、各地方政府はデジタル接続基準を満たす高速設備に対して税還付を提供しています。ベトナム、インドネシア、バングラデシュでは、ブランドがサプライチェーンの多様化を図る中で外国直接投資が流入し、IoT対応ハードウェアを標準装備した多ラインの新規工場建設が促進されています。

欧州は規模こそ小さいもの、ドイツ、イタリア、スペインを中核とした技術的に高度なシェアを維持しています。EU機械指令2023/1230により、工場は準拠したサイバーセキュリティ対応の織機への投資を迫られており、消費成長は緩やかであるもの、更新需要を生み出しています。VDMA加盟企業は、安全PLCアーキテクチャや騒音低減キットを統合することで、この支出の大部分を獲得しています。高級ファッション生産のポルトガルやフランスへの回帰は、柔軟な小ロット生産機械の需要をさらに押し上げています。ポーランドやルーマニアの東欧企業は、EU結束基金を活用して再生ポリエステル専用ウォータージェットラインを設置し、グリーンディールの優先事項に沿っています。

北米では技術・防衛用繊維が重視され、メキシコ・バヒオ地域や米国南東部の工場を優遇するニアショアリング戦略が活用されています。政府による防護装備の調達は基本発注量を維持し、自動車用シート生地契約は高密度織機への更新を促進しています。南米ではアパレル・ホームテキスタイルが着実に成長し、ブラジルでは混合金融メカニズムによる旧式シャトル織機の近代化が進みます。中東・アフリカは発展途上ながら戦略的意義が高く、トルコの橋渡し的役割とサウジアラビアの「ビジョン2030」による産業多角化(繊維クラスター向け資金確保)が牽引します。こうした多様な地域動向が織機市場に幅広い需要基盤を確立します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 技術・産業用繊維の需要増加

- 自動化及び高速織機への移行(インダストリー4.0)

- 新興経済国における衣料品消費の拡大

- 繊維製造業に対する政府の優遇措置

- 織機向けデジタルツイン最適化の導入

- 再生繊維対応織機ラインへの需要

- 市場抑制要因

- 高額な設備投資及び維持管理コスト

- 変動する原材料価格

- 高度な織機を操作できる熟練作業員の不足

- OECD市場における騒音・振動規制対応コスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 世界繊維市場に関する洞察

- 地政学的イベントがサプライチェーンに与える影響

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- 機種別

- シャトル織機

- レイピア織機

- エアジェット織機

- ウォータージェット織機

- プロジェクタイル織機

- その他(円形織機、幅狭織機、補助装置)

- シェディング/パターニング別

- カム(タペット)

- ドビー(機械式、電子式)

- ジャカード(電子式;ステッチ密度/フック数)

- 用途別

- アパレル・ファッション

- ホームテキスタイル&家具用生地

- 自動車用テキスタイル

- 産業用・技術用・ろ過用繊維製品

- その他(ラベル、テープ等)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Picanol

- Itema S.p.A.

- Toyota Industries

- Dornier GmbH

- Tsudakoma Corp.

- Staubli Group

- SMIT Textile Machinery

- Van de Wiele

- Bonas

- Rieter

- Trutzschler

- Oerlikon

- J P Extrusiontech

- Jingwei

- Erfangji

- Zhejiang Tongda Textile Machinery

- Qingdao Tianyi Red Flag Machinery

- Lakshmi Machine Works

- Benninger AG

- Yantra Looms

- Cyber Mill

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日