エクスプレス配送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Express Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906173

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

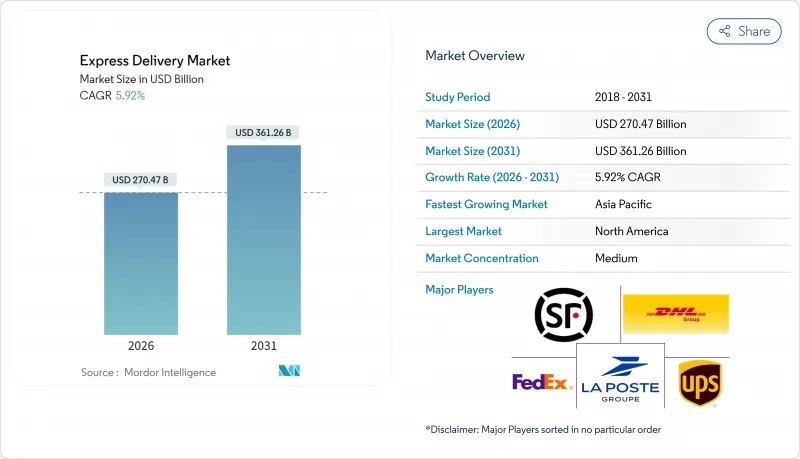

エクスプレス配送市場は、2025年に2,553億5,000万米ドルと評価され、2026年の2,704億7,000万米ドルから2031年までに3,612億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.92%と見込まれています。

国境を越えた電子商取引活動の活発化、デジタル貿易回廊の導入拡大、医療用コールドチェーン需要の加速といった要因が市場基盤を強化しています。一方で、エネルギー価格や人件費の変動が事業者の収益性を試す状況が続いております。ネットワーク規模は依然として主要な競争優位性ですが、自動化、データ分析、代替ラストマイル輸送モードへの技術投資により、俊敏な新規参入企業がニッチ市場において既存企業に課題する機会が生まれています。地域別の動向は引き続き変化しており、北米は成熟したインフラと消費者のプレミアムサービスへの需要により最大のシェアを占める一方、アジア太平洋地域はモバイルファーストの商取引とデジタル決済の普及を背景に最も速い成長率を示しています。

世界のエクスプレス配送市場の動向と洞察

越境ECによる需要急増

越境小包の取扱量は2025年から2030年にかけてCAGR7.44%で増加しており、市場全体の成長率を大きく上回り、国際調達への構造的転換を示しています。USMCA(米国・メキシコ・カナダ協定)やRCEP(環太平洋経済連携協定)などの貿易協定により、税関データ交換が効率化され、書類手続きが簡素化され、平均通関時間が約3分の1短縮されました。主要エクスプレス事業者が設置した専用越境ハブは、複数国にわたる流通網の拠点となり、サービス期待値の高まりにもかかわらず利益率を維持する貨物集約を可能にしております。国際小包は通常、国内小包の3~5倍の価格が設定されるため、事業者にとって重要な収益源の多様化をもたらします。保税倉庫、デジタル通関プラットフォーム、地域密着型ラストマイル連携への投資は、世界の在庫フローを同期化できるネットワークの競争優位性をさらに拡大します。

当日配送・オンデマンド配送に対する消費者期待の高まり

当日配送は、特に人口密度が高く配送ルート効率が期待できる大都市圏において、目新しさから必須条件へと変化しています。アマゾンが2024年に米国90都市以上で展開したことで競争が激化し、競合他社はマイクロフルフィルメント拠点の拡充やリアルタイム在庫可視化により、受注から配送までのサイクル短縮を迫られています。都市部向けルート最適化アルゴリズムにより、1個あたりの配送コストは15~20%削減されていますが、これは配送密度が一定の閾値を超えた場合に限られます。時間厳守のプレミアム需要と、コスト重視の低速配送層という二極化が進むことで、運送事業者はセグメンテーション戦略を強化し、差別化された料金体系を適用しながら車両稼働率の合理化を図ることが可能となりました。季節的なプロモーションに伴う継続的な需要ピークは、時間単位の需要変動に対応した動的価格設定や予測型人員配置モデルの導入を事業者に迫っています。

変動するエネルギー価格と上昇する人件費

燃料費は通常、急送業者の営業コストの15~20%を占めるため、急騰は即座に収益に影響を及ぼします。2024年には、地政学的緊張による原油供給逼迫を受け、フェデックスは燃料サーチャージを12.5%引き上げました。同時に人材不足が深刻化し、北米および西欧全域でドライバー賃金が8~12%上昇しました。電動化とルート計画ソフトウェアはリスクを軽減しますが、投資回収には数年を要します。財務基盤が脆弱な中小地域事業者は、輸送量を維持するため積極的な価格設定に踏み切り、利益率をさらに圧迫しています。持続的なコスト変動により、幹線輸送区間の統合や、電力網インフラが許容する地域での代替燃料の活用を目的としたネットワーク再設計が迫られています。

セグメント分析

電子商取引貨物は、2025年に32.55%の収益シェアを占めるエクスプレス配送市場の基盤であり、プロモーションカレンダーに連動した予測可能な貨物量の急増をもたらし、データ駆動型のルート最適化を促進しています。成熟した地域においても、当日配送サービスの普及により配送頻度が増加し、小包貨物の二桁成長が続いています。

医療分野では2026年から2031年にかけてCAGR6.30%が見込まれ、温度管理された追跡可能な管理体制への依存度が高まっています。エクスプレス事業者は、規制要件を満たすため、検証済み包装材、冗長冷却システム、輸送中のモニタリングを統合しています。製造業者は、腐敗リスクを最小限に抑え、必要時に迅速な製品回収を可能にするドア・ツー・ドアの可視性を重視しています。この相乗効果により、エクスプレス配送業界の役割は単なる運送業者から、ライフサイエンスエコシステムにおける戦略的サプライチェーンパートナーへと昇華しています。

国際輸送は、プレミアムな越境需要と通関摩擦の低減を背景に、国内輸送と比較して7.31%のCAGR(2026-2031年)でより速い成長が見込まれます。保税ハブと通関業務の専門知識を有するエクスプレス事業者は、地政学的リスクが注視点であるにもかかわらず、価格決定力を保持しています。国内小包は2025年に収益シェア65.72%を占め、規模の経済効果をもたらす一方で、激しい競合とラストマイル人件費の上昇による利益率の圧縮に直面しています。

国際収益は、通関時間の短縮とリアルタイム追跡を可能にする貿易回廊のデジタル化イニシアチブから恩恵を受けています。国境を越えた物流に関連するエクスプレス配送市場の規模は、予測期間においてその貢献度を拡大する見込みであり、機敏なキャパシティ管理と二国間航空貨物協定の必要性をさらに強めています。

地域別分析

北米地域は2025年に35.12%の収益シェアを占め、同地域の高度な電子商取引普及率、広範な高速道路インフラ、高い可処分所得を裏付けております。ニューヨーク、ロサンゼルス、トロントなどの高密度都市圏では、プレミアム料金を設定した即日配送ネットワークが維持されております。米国はUSMCA(米国・メキシコ・カナダ協定)のもとで越境物流を支え、関税の安定性と簡素化された通関手続きを保証しています。一方、カナダのバイリンガル市場とメキシコのマキラドーラ回廊は、多様な貨物構成をもたらしています。人件費の上昇と温室効果ガス報告の厳格化が、当面の収益性課題となっています。

アジア太平洋地域は、モバイルウォレットとソーシャルコマースプラットフォームが新たな消費者層を開拓する中、2026年から2031年にかけてCAGR7.45%で世界成長を牽引すると予測されます。中国の小包密度は他国を圧倒していますが、インド、インドネシア、ベトナムは加盟店誘致インセンティブにより急速に規模を拡大中です。地域政府は統合デジタル貿易枠組みを推進しており、ASEANの単一窓口通関計画がその好例です。これにより、規定順守貨物の通関時間を6時間未満に短縮しています。インフラのボトルネックは残るもの、スマート物流パークや地方都市空港への積極的な投資が容量不足を解消しつつあります。

欧州では、関税コードの調和と域内自由化による短距離越境取引が基盤となり、着実な拡大を維持しています。車両の電動化義務化や渋滞料金の引き上げにより運営コストは上昇する一方、優先配送枠の付与や持続可能な選択肢を求める法人顧客の選好を通じて、早期導入企業にはメリットが生じています。東欧市場は浸透率が低く成長の余地が大きく、所得増加とEU資金により小包利用が加速しています。中東・アフリカおよび南米は全体としてシェアは小さいもの、インフラとフィンテックの進展によりサービス提供可能な市場が拡大し、一桁台後半の高い成長率を達成しています。長期的な見通しは、政治的安定、税関の近代化、地方都市と国際貿易ルートを結ぶ航空貨物回廊の拡充にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスと企業概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- ロジスティクスパフォーマンス

- インフラストラクチャー

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 越境ECの成長に牽引された需要の急増

- 当日配送・オンデマンド配送に対する消費者期待の高まり

- 拡大する医療品輸送と成長するコールドチェーン物流

- 中小企業のデジタル化が新興市場における新たなB2C小口物流の流れを創出

- デジタル貿易回廊による迅速な通関手続きの実現

- 自動化、ドローン、地上ロボットがラストマイル配送に革命をもたらす

- 市場抑制要因

- エネルギー価格の変動と労働力コストの上昇が収益性の課題となる

- 複雑かつ一貫性のない国際輸送規則が不確実性を生み出す

- 都市部におけるゼロエミッション区域と渋滞料金が配送業務に影響を与えています

- 地方空港および仕分けセンターの容量不足が成長を制限しています

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 目的地

- 国内

- 国際

- 出荷重量

- 重重量輸送

- 軽重量輸送

- 中重量輸送

- モデル

- B2B

- B2C

- C2C

- エンドユーザー産業

- 電子商取引

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

- 輸送手段

- 道路

- 航空

- その他

- 地域

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- スペイン

- 英国

- 北欧諸国

- 中東欧(CEE)

- その他欧州地域

- 中東・アフリカ

- カタール

- サウジアラビア

- アラブ首長国連邦

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

- カナダ

- メキシコ

- 米国

- その他北米地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き株式会社

- 市場シェア分析

- 企業プロファイル

- Aramex PJSC

- Australian Postal Corporation

- Canada Post Corporation(Including Purolator, Inc.)

- China Post

- CJ Logistics

- Delhivery, Ltd.

- DHL Group

- Emirates Post Group

- FedEx

- InPost Sp. z o.o.

- International Distribution Services PLC

- Japan Post Holdings Co., Ltd.

- JD.com, Inc.(Including JD Logistics, Inc.)

- Korea Post

- La Poste Group(Including DPD Group)

- Nippon Express Holdings

- Osterreichische Post AG(Austrian Post)

- Poste Italiane

- PostNL N.V.

- SF Holding Co., Ltd.(Including KEX-SF)

- SG Holdings Co., Ltd.

- STO Express Co., Ltd.

- United Parcel Service of America, Inc.(UPS)

- Yamato Holdings Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日