|

市場調査レポート

商品コード

1906136

フォトレジスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Photoresist - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フォトレジスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

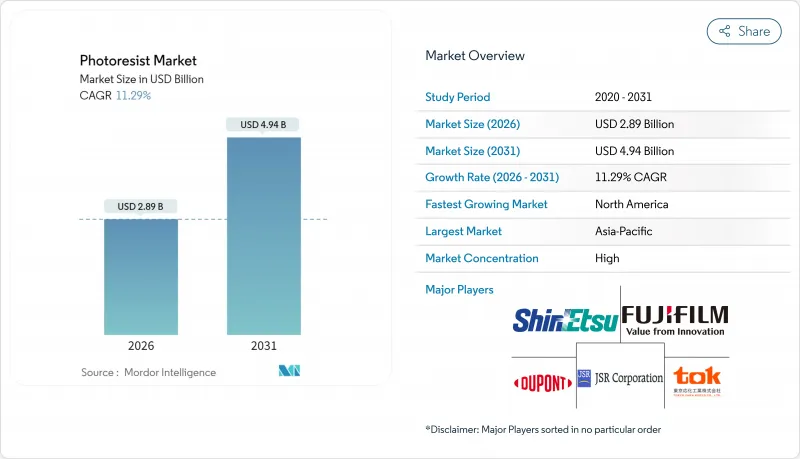

フォトレジスト市場は2025年に26億米ドルと評価され、2026年の28億9,000万米ドルから2031年までに49億4,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは11.29%と見込まれております。

10ナノメートル以下の微細加工における極端紫外線(EUV)リソグラフィーの普及、人工知能(AI)アクセラレータの需要急増、政府主導のファブ奨励策が、この拡大を支えています。台湾、韓国、米国の半導体メーカーは、EUV吸収率が高くラインエッジラフネスが低い金属酸化物レジストおよびドライフォトレジストをますます採用しており、これによりスループットが向上し、層当たりのレジスト使用量が削減されます。5Gおよびモノのインターネット(IoT)デバイスにおける並行した勢いは、成熟ノード向けG線、I線、KrF材料の需要を持続させています。一方、チップレット、ファンアウトウエハーレベルパッケージング、光学部品共封装といった先進パッケージング構造では、銅ピラーや貫通シリコンビア(TSV)構造に対応した厚膜レジストが求められます。先進レジストの約60%を3社の日本メーカーが占めるため、サプライチェーンリスクは依然として高く、北米や欧州では地域分散化と現地生産能力の増強が進められています。

世界のフォトレジスト市場の動向と展望

半導体およびAIアクセラレータからの需要拡大

大規模言語モデルのトレーニングや推論ワークロードを駆動するハードウェアを製造するチップメーカーは、現在、各デバイスごとに複数の再配線層、インターポーザー、TSVをパターン化しています。NVIDIAのH100および今後登場予定のBlackwellシリーズは、チップレットレイアウトを採用しており、従来のモノリシックGPUと比較して、完成品1個あたり3~5倍のフォトレジストを消費します。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)によるCoWoS(チップ・オン・ウェハー・オン・シリコン)生産能力の拡大に伴い、最大50μmの厚膜レジスト需要が増加しています。一方、先進的な銅ピラーめっきでは、アスペクト比3:1以上に最適化されたネガティブ調製剤が使用されています。生産量の増加はまず台湾と韓国で発生しますが、2027年までに米国の新工場にも波及する見込みです。

EUVリソグラフィ導入の加速と高NAロードマップ

ASML社の0.55NA EUV露光装置は、8nmピッチの単一露光パターニングを可能とし、高コストな多重パターニング工程を不要とします。1.5nm未満というより厳しい線縁粗さ目標を達成するため、ファブでは有機系レジストよりもEUVを9倍効率的に吸収するハフニウム・ジルコニウムクラスター系金属酸化物レジストの採用を進めています。これにより、露光線量は40 mJ/cm2から20 mJ/cm2未満に低減され、スループットの向上とウエハー単価の低減が実現します。2025年にサムスンの平沢ラインで実施されるパイロット運転の結果を踏まえ、2026年には2nmプロセスノードでの商業導入が見込まれます。

溶剤およびフォト酸発生剤に関する厳格なHSE規制

欧州連合(EU)は2024年、規制(EU)2024/573を改正し、2045年までにハイドロフルオロカーボン使用量を90%削減する段階的廃止を定めました。多くのEUVフォトレジストでは現在、登録・評価・認可の対象となるパーフルオロ化フォトアシッド発生剤および溶剤が使用されています。規制順守には不純物レベルを1ppb未満に抑える分析的検証が必要であり、品質管理コストの増加を招くとともに、性能低下のリスクを伴う代替化学物質の試験を製剤メーカーに強いる結果となっております。

セグメント分析

ArF液浸フォトレジストは、TSMC、サムスン、インテルにおける7nmおよび5nmプロセスへの持続的な需要により、2025年のフォトレジスト市場規模の31.85%のシェアを維持しました。一方、EUV用金属酸化物レジストおよびドライレジストは、ファブが2nmロジックへ移行するにつれ、12.94%のCAGRで成長し、最大の増分価値を生み出すと予測されています。ハフニウム系クラスターは有機ポリマーの25倍を超えるエッチング抵抗性を発揮し、ハードマスクなしで誘電体層への直接転写を可能にすることでプロセスフローを短縮します。

ラムリサーチ社のドライ堆積型レジストは、スピン工程の廃棄物を排除し、化学薬品消費量を最大90%削減します。2026年の量産化を目指しており、このプラットフォームは材料収益を湿式化学薬品サプライヤーから装置統合型供給へと移行させる可能性があります。KrF、G線、I線レジストは自動車・産業用ノードにおいて依然として不可欠であり、先進ノードが成長を牽引する中でも安定した基盤収益を支えています。

2025年時点でポジ型材料がフォトレジスト市場の71.45%を占めました。ネガ型レジスト、特にエポキシ系および金属酸化物系は、先進パッケージングにおける高厚膜層の需要急増に伴い、2031年までCAGR11.38%で増加すると予測されます。

ネガ型レジストは銅ピラーめっき時の高電流密度に耐え、アスペクト比3:1を超える特性を実現します。これは微細ピッチバンプ形成において極めて重要です。新興のデュアルトーン酸化スズプラットフォームは、露光量制御によるトーン切り替えでプロセス柔軟性を提供します。imecにおける初期試験では、20mJ/cm2の露光で16nm未満の解像度を達成しています。

地域別分析

2025年におけるアジア太平洋地域の世界の収益シェアは72.10%を占めました。これは台湾と韓国における高密度ロジック生産能力、ならびに中国における成熟ノード工場の拡張が牽引しています。TSMCの2nmプロセス量産化と高性能コンピューティング向けパッケージラインはEUVおよび厚膜材料の消費量増加をもたらし、一方サムスンの3D NAND生産能力は高選択性KrFレジストの需要を促進しています。日本の装置エコシステム、東京エレクトロンのコーティング装置、ニコンのステッパーは、国内サプライヤーを支援し、緊密に統合されたサプライチェーンを形成しています。

北米では、CHIPS法の施行により新規グリーンフィールド工場の建設が促進され、2031年までにCAGR11.49%の成長が見込まれています。インテルのオハイオ州キャンパス、TSMCのアリゾナ州サイト、サムスンのテキサス州施設は、2028年までに合計30万wpmを超える最先端生産能力を追加し、地域のレジストおよび関連化学品需要を支えます。デュポンのコロラド州拡張とダウのミシガン州拡張は、地域への供給と太平洋横断物流リスクの低減を目的としています。

欧州ではREACH規制の厳格な順守が配合コストを押し上げる一方、インテルのアイルランドにおける大規模投資やドイツでの工場建設計画が追い風となります。現地材料サプライヤーであるメルクKGaAとBASFは、規制対応の専門性を活かしEUVライン向け認証の確保に注力。東欧諸国はパッケージング・テスト業務の誘致に力を入れ、地域的な足跡の多様化を推進しています。

中東・アフリカおよび南米は発展途上ながら、特に通信基地局や自動車センサー向けの高機能パッケージングおよびMEMS製造を推進しております。地域政府はバックエンド組立を誘致するため税制優遇措置を提供しており、GラインおよびIラインプロセス向けのフォトレジスト需要を増加させておりますが、先進ノードは他地域に集中した状態が続いております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 半導体およびAIアクセラレータからの需要拡大

- EUVリソグラフィーの採用加速と高NAロードマップ

- 5G/IoTデバイスの普及拡大によるウエハー生産量の増加

- 政府によるファブ奨励プログラム(米国/EUチップス法)

- 乾式成膜金属酸化物レジストがEUVスループットを向上

- 市場抑制要因

- 溶剤およびフォト酸発生剤に対する厳格なHSE規制

- サプライチェーンの集中と輸出管理リスク

- EU REACH規制およびフッ素系溶剤を対象としたフロン類規制の段階的廃止

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- レジストタイプ別

- ArF液浸

- ArFドライ

- KrF

- G-Line

- I-ライン

- EUV用金属酸化物およびドライレジスト

- その他のタイプ

- トーン別

- ポジティブ

- ネガティブ

- 用途別

- 半導体および集積回路(IC)

- 高度なパッケージング(ファンアウトWLP、RDL)

- フラットパネルディスプレイ(液晶/有機EL)

- プリント基板

- MEMSおよびセンサー

- その他の用途

- エンドユーザー産業別

- 電子機器・電気機器

- 自動車およびモビリティ

- 航空宇宙・防衛

- 消費財(包装)

- その他産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ALLRESIST GmbH

- Asahi Kasei Corporation

- Avantor, Inc.

- Brewer Science, Inc.

- DJ MicroLaminates

- DONGJIN SEMICHEM CO. LTD

- DuPont

- Eternal Materials Co., Ltd.

- FUJIFILM Corporation

- Inpria

- JSR Corporation

- SEMI

- Kolon Industries, Inc.

- LG Chem

- Merck KGaA

- micro resist technology GmbH

- Microchemicals GmbH

- Shin-Etsu Chemical Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- TOKYO OHKA KOGYO CO., LTD.

- Jiangsu Nata Opto-electronic Material Co., Ltd.