吸入および点鼻スプレージェネリック薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inhalation And Nasal Spray Generic Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906119

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

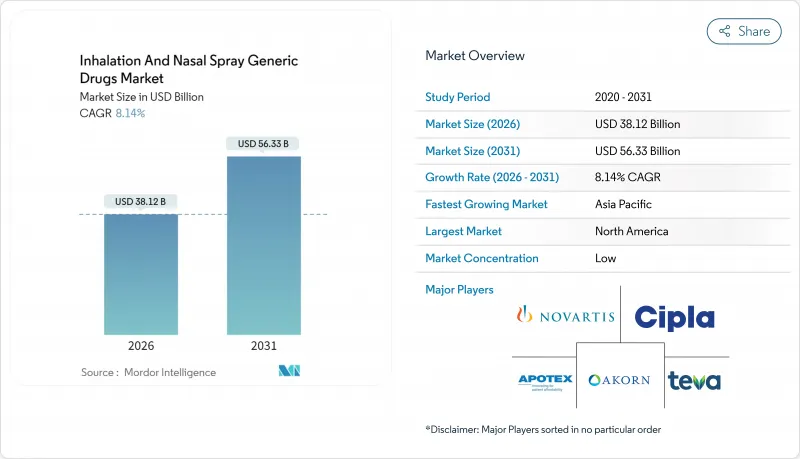

2026年の吸入および点鼻スプレージェネリック薬市場規模は381億2,000万米ドルと推定され、2025年の352億5,000万米ドルから成長し、2031年には563億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR8.14%で成長する見込みです。

堅調な成長は、ブロックバスター吸入剤が直面する急激な特許切れ、迅速化されたANDA(新薬申請)のファストトラック経路、および推進剤効率の高い製剤への移行を促す環境規制の強化を反映しています。ジェネリック参入企業は、期限切れを迎える喘息およびCOPD(慢性閉塞性肺疾患)関連製品群を活用しており、一方、受託開発製造機関(CDMO)は、中小企業の開発リスクを低減するエンドツーエンドの専門知識を提供しています。米国、欧州、主要アジア太平洋市場における規制調和により承認期間が短縮され、スマート吸入器の追加機能は支払機関によるジェネリック薬の広範な採用を正当化する助けとなります。一方、低GWP(地球温暖化係数)推進剤への移行が製品切り替えを加速させており、新たな製剤科学とデバイス互換性を習得したメーカーが優位性を得ています。

世界の吸入および点鼻スプレージェネリック薬市場の動向と展望

喘息およびCOPDの急増

世界では2億6,200万人が喘息に罹患しており、症例の85%が集中する低・中所得国ではCOPDによる死亡率が急激に上昇しています。先進国における高齢化は臨床的負担を増大させ、新興市場では治療費の格差が低価格ジェネリック医薬品の必要性を不可欠なものとしています。世界保健機関(WHO)は吸入用コルチコステロイドと気管支拡張剤を必須医薬品リストに掲載しており、ジェネリック医薬品の広範な普及に向けた政策の勢いを後押ししています。支払者が価値に基づく医療を追求する中、費用対効果の高い呼吸器系ジェネリック医薬品は不況に強い必需品であり、吸入・点鼻スプレー用ジェネリック医薬品市場を支える基盤となっています。

特許満了後の手頃な価格設定

2025年3月に承認されたシンビコート初のジェネリック医薬品「ブレイナ」は、特許切れ後1年以内にブランド品吸入器の価格が40~60%下落する実例を示しています。フロベントの市場撤退に伴う処方薬リストの見直しは、認可ジェネリック医薬品への切り替えをさらに加速させており、テキサス州メディケイドではジェネリックフルチカゾンの事前承認制限が解除されました。段階的償還制度では一貫してジェネリック医薬品が優先レベルに位置付けられており、吸入および点鼻スプレージェネリック薬市場全体で持続的なシェア拡大を推進しています。

厳格な生物学的同等性試験およびデバイス同一性試験

FDAは現在、候補品ごとに1500万~2,500万米ドルの費用がかかるin vitroおよびin vivoのクロスオーバー試験を要求しており、これにより開発期間が最大2年延長されます。EMAの2025年吸入器ガイドラインでは、添加剤やデバイスの差異が存在する場合、完全な比較データの提出が求められています。この資本的ハードルは中小参入企業を抑制し、吸入器および点鼻スプレーのジェネリック医薬品市場における競争環境を狭めています。

セグメント分析

コルチコステロイドは2025年の売上高の34.92%を占め、吸入・点鼻薬ジェネリック市場の中核を成しております。市場での受容性は、喘息およびCOPD治療プロトコルにおける実証済みの抗炎症効果に支えられており、処方医の間での認知度の高さも後押ししております。主要特許満了後、ジェネリックのフルチカゾンおよびブデソニドは急速に普及し、支払者にとって大幅なコスト削減を実現するとともに、販売数量の増加を牽引いたしました。

複合ICS/LABA療法は、肺機能指標・服薬遵守率・生活の質を改善する二重作用機序制御を臨床医が採用した結果、2031年までで最も高い9.11%のCAGRを示しています。シンビコート(R)のジェネリック医薬品発売が道を開き、追加の複合製剤も近い将来の特許切れを控えています。メーカーにとっては、複雑な配合剤の高い利益率が生物学的同等性試験やデバイス調整への投資を相殺し、吸入および点鼻スプレージェネリック薬業界全体の収益性を強化しています。

気管支拡張剤は救急薬として安定した需要を維持する一方、抗ヒスタミン剤や充血除去スプレーは季節限定のニッチ市場を占めています。ロイコトリエン修飾薬や抗コリン薬などの新興クラスがパイプラインを多様化させていますが、主力であるコルチコステロイドと比較すると現在の基盤は小規模です。しかしながら、各クラスが漸増的な収益を貢献し、予測期間を通じて吸入・点鼻薬ジェネリック市場規模を拡大させます。

喘息治療薬は2025年売上高の46.20%を占め、依然として最大の臨床応用分野です。数十年にわたるガイドライン主導の治療により、小児・成人双方において吸入型ジェネリック医薬品が標準化されました。迅速承認制度により、ブランド品の供給障害発生時にも代替品が即座に確保され、患者のアクセスが守られています。

COPD治療薬は、高齢化と未治療層を発見する診断技術の向上により、CAGR8.98%で拡大しています。この成長を牽引するのは複合維持療法吸入器です。支払機関が拡大する高齢者層向けに低コスト維持療法を求めるため、COPD治療薬の吸入・点鼻薬ジェネリック市場規模は急拡大が見込まれます。

鼻炎、鼻ポリープ、副鼻腔炎の適応領域は、アレルゲン曝露サイクルと点鼻薬技術の漸進的革新に基づき、緩やかな成長を維持しています。禁煙治療と肺動脈性高血圧症は、吸入投与が薬物動態上の優位性を提供する新興ながら高付加価値の領域であり、吸入・点鼻薬ジェネリック市場における将来の多様化を約束しています。

地域別分析

北米は2025年の世界売上高の42.90%を占め、FDAの迅速承認ANDA経路、確立された保険適用制度、高い喘息・COPD罹患率がこれを支えています。フロベント(R)の供給停止事案では、認可済みジェネリック医薬品が迅速に供給ギャップを埋めたことで、同地域の対応力の高さが浮き彫りとなりました。政策立案者は、上位100品目のジェネリック医薬品のうち83品目に米国国内の原料薬供給源が存在しない事実を受け、国内製造のレジリエンス強化を重視しています。こうした動向により、北米における吸入・点鼻薬ジェネリック医薬品市場の継続的な主導的地位が確固たるものとなっています。

アジア太平洋地域は2031年までCAGR10.18%で最も急速に成長する地域です。インドと中国におけるヘルスケア拡大、規制調和、コスト効率の高い製造がこれを牽引しています。地方政府はジェネリック医薬品を国民皆保険制度に組み込んでいますが、多くの患者にとって薬剤費が日当を上回るため、依然として大きなアンメットニーズが残されています。そのため、手頃な価格の吸入器は公衆衛生上極めて重要な役割を果たし、アジア太平洋全域で吸入・点鼻用ジェネリック医薬品市場を推進しています。

欧州では環境規制対応と供給不足という二重の課題に直面しています。2024年6月にEU加盟21カ国で発生したサルブタモール不足は、限られた供給業者への依存を露呈しました。同時に、同地域では厳格な炭素削減目標が施行され、低GWP(地球温暖化係数)デバイスへの投資が促進され、早期導入企業へのシェアシフトが加速する可能性があります。過去10年間でジェネリック医薬品の収益は26%減少しましたが、推進剤転換の義務化により、吸入・点鼻用ジェネリック医薬品市場におけるイノベーションが再活性化しています。南米では規制の近代化と保険適用範囲の拡大が追い風となっています。これらの新興地域は、収益基盤は小さいもの、世界の吸入・点鼻用ジェネリック医薬品市場に深みと多様性をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 喘息およびCOPDの有病率急増

- 特許満了後の手頃な価格設定

- 有利な迅速承認(ANDA)経路

- 低GWP推進剤への移行が製品切り替えを加速

- Cdmoワンストップ吸入プラットフォームによる参入障壁の低減

- スマート吸入器の追加機能による支払者によるジェネリック医薬品受容性の高まり

- 市場抑制要因

- 厳格な生物学的同等性試験及び医療機器同等性試験

- 「デバイス特許の密集」がジェネリック医薬品の上市を遅延させる

- フロン規制下におけるHFA-134A供給逼迫の懸念

- フロベント後継薬の処方箋変動と在庫不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 薬剤クラス別

- コルチコステロイド

- 気管支拡張剤(LABA、SABA)

- ICS/LABA併用療法

- 抗ヒスタミン薬

- 鼻づまり解消スプレー

- その他(ロイコトリエン修飾薬、抗コリン薬)

- 適応症別

- 喘息

- COPD

- アレルギー性および非アレルギー性鼻炎

- 鼻ポリープ症および副鼻腔炎

- 禁煙支援及び肺動脈性肺高血圧症(PAH)

- デバイスタイプ別

- 加圧噴霧式定量吸入器(pMDI)

- ドライパウダー吸入器(DPI)

- ソフトミスト吸入器

- 単位/二回投与式点鼻薬

- ネブライザー

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンライン薬局およびDTCプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Teva Pharmaceutical Industries

- Viatris

- Cipla

- Hikma Pharmaceuticals

- Sandoz(Novartis)

- Sun Pharma

- Apotex

- Akorn

- Beximco Pharma

- Glenmark Pharma

- Lupin Ltd

- Aurobindo Pharma

- Dr Reddy's Laboratories

- Amneal Pharma

- Perrigo Company

- Chiesi Farmaceutici

- Boehringer Ingelheim

- AstraZeneca

- GlaxoSmithKline

- Accord Healthcare

- Orion Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日