|

市場調査レポート

商品コード

1906109

フィブリノゲン濃縮物:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Global Fibrinogen Concentrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フィブリノゲン濃縮物:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

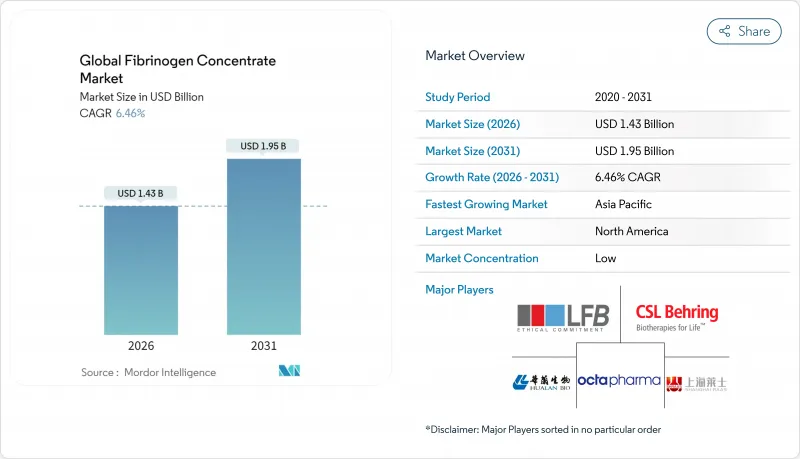

フィブリノゲン濃縮物市場は、2025年の13億4,000万米ドルから2026年には14億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.46%で推移し、2031年までに19億5,000万米ドルに達すると予測されております。

この拡大の背景には、フィブリノゲン欠乏症に対する認識の高まり、規制当局による承認範囲の拡大、および組換え技術の急速な進歩が挙げられます。標準化された投与量により介入時間を短縮し輸血需要を低減できることから、病院プロトコルではクリオプレシピテートから濃縮製剤への切り替えが進んでいます。ベンチャーキャピタルの流入により、血漿供給の限界を克服する植物由来および組換えプラットフォームが支援されています。一方、アジア太平洋地域における血漿分画への投資は輸入のボトルネックを解消しています。保存性のある液体製剤は、秒単位の対応が求められ冷蔵設備が限られる外傷治療や軍事医療の分野で勢いを増しています。

世界のフィブリノゲン濃縮物市場の動向と洞察

先天性および後天性出血性疾患の有病率上昇

診断技術の向上と遺伝子検査の普及により、先天性低フィブリノゲン血症の新規症例が年々増加しています。一方、外傷・産科・大手術では後天性フィブリノゲン枯渇が頻発し、慢性・急性両領域での需要が高まっています。中国家族で確認された新規FGG変異は遺伝子型ー表現型マップを拡充し、スクリーニング指針の更新を促しています。英国血液学会は現在、高リスク処置においてフィブリノゲン値を1.0 g/L以上維持することを推奨しており、医療機関に明確な治療開始基準を提供しています。先進地域の高齢化と新興市場における都市型外傷パターンが相まって、対応可能な症例群を拡大しています。認知度が高まる中、専門施設では出血後遺症予防のための予防的使用が増加しており、予測可能な定期的な需要を生み出しています。これらの疫学的・臨床的要因が相まって、長期的なCAGRに1.2%の持続的な押し上げ効果をもたらしています。

外傷・外科領域における凍結沈殿物から安全性の高い濃縮製剤への置換

臨床ガイドラインでは、周術期出血時にフィブリノゲンが1.5g/Lを下回った場合の第一選択として、濃縮製剤を推奨する傾向が強まっています。これは、凍結血漿製剤に伴う効力のばらつきや調製遅延を解消するためです。フランスの心臓胸部外科センターでは、Fibrygaによる大出血抑制の成功率が92.3%と報告され、従来の凍結血漿製品に依存した治療成績を上回りました。転換を実施した病院では、手術室の待機時間の短縮と血液製剤全体の使用量削減が実現しています。こうした運用上のメリットは単価の上昇を相殺し、財務部門がより容易に薬剤リストを承認する一助となります。救急部門や外傷治療部門が迅速混合投与キットを採用するにつれ、北米や欧州での普及が加速し、その後アジア太平洋地域の教育病院へ移行していく見込みです。

治療費の高騰と不均一な償還

高用量投与の必要性、特殊なコールドチェーン物流、ドナー血漿調達コストの上乗せにより、治療エピソードあたりの費用は数千ドルに達することが多いです。米国医療保険サービスセンター(CMS)の凝固因子供給料は2023年に1単位あたり0.250米ドルに上昇し、米国の病院予算を圧迫しています。新興経済国の公的保険機関の多くは、依然として凍結沈殿物への償還に限定しているため、臨床医は緊急時のみに濃縮製剤を留保せざるを得ません。民間保険会社は大幅なリベートを交渉し、中小メーカーはこれを吸収するのに苦戦しており、新規参入の競合を鈍らせています。費用対効果モデルは、輸血量の減少や入院期間の短縮による下流の節約効果を過小評価しており、これが薬剤リストへの採用を遅らせています。この結果、世界のCAGR予測は1.4%押し下げられています。

セグメント分析

2025年時点で、ヒト血漿由来濃縮製剤はフィブリノゲン濃縮物市場シェアの86.72%を占めております。これは既存インフラが供給網を支配しているためです。堅牢なウイルス不活化プロセスと数十年にわたる市販後データが、臨床医の信頼を支えております。しかしながら、組換え製剤および合成アナログ製剤は7.14%のCAGRで成長を続けております。これらは細胞不要のバイオリアクターやプラントプラットフォームを活用し、ドナー不足の問題を回避しております。旭化成株式会社などの企業は、次世代ウイルスフィルターにより安全性向上を図り、ブレークスルーリスクの低減と工程時間の短縮を実現しております。ベンチャー資本による新規参入企業は、ロボット手術に対応した常温保存可能なゲルを開発し、臨床応用範囲を拡大しております。

血液学クリニックでは、製品の代替可能性が調達を容易にするため、血漿由来材料の需要は持続します。しかしながら、多くの外傷治療部門では、大量凍結乾燥バイアルと小ロット組換えキットを併用する二重調達を計画しており、これは高リスクの心臓・産科症例に対応するためです。分画業者とバイオテック新興企業との戦略的提携は技術移転を加速させ、確立された供給網と新規発現システムを融合させています。供給の安定性と病原体安全性が主要な購入基準であり続ける中、買い手はプラットフォームの多様化に予算を拡大し、予測期間中に供給業者シェアのさらなる細分化が進む見込みです。

2025年におけるフィブリノゲン濃縮物市場規模の46.03%は先天性欠乏症が占めました。これは遺伝性症例が生涯にわたる治療を必要とし、集中管理型医療ネットワークが需要予測を簡素化するためです。これらの患者様は侵襲的処置時に予防的輸液を受けるため、予測可能な四半期ごとの需要が固定化されます。しかしながら、フィブリノゲン濃縮物市場において最も急速な売上増加が見込まれるのは外傷および外科的出血領域であり、CAGR7.52%で拡大中です。大量傷病者対応計画により、病院では迅速混合バイアルの備蓄が推進され、緊急時の使用が増加しています。

産科出血ガイドラインでは、分娩後プロトコルに濃縮製剤が追加されたことで、アジア太平洋地域の産科病棟における使用用途がさらに多様化しております。脳神経外科医は、従来の凝固因子が血液脳関門を効果的に通過できない頭蓋内出血の安定化に向け、微量投与スプレーの研究を進めています。手術用ロボットの普及に伴い、カメラ視界の遮蔽を最小限に抑えるため、迅速なゲル化作用を持つ精密な止血剤が不可欠となっています。こうした慢性疾患と緊急疾患の適応症の組み合わせが、処置の季節変動に対する収益基盤を安定化させています。

地域別分析

北米は2025年に41.78%のシェアで収益を牽引。成熟した外傷ネットワーク、十分な保険適用範囲、迅速なFDA承認による病院導入促進が背景にあります。カナダの外傷登録制度では大量輸血プロトコルにおけるフィブリノゲンレベル検査が義務付けられており、需要をさらに確固たるものにしております。軍需契約は高利益率の供給量をもたらしており、常温保存可能なキットが遠征医療戦略に適合しているためです。欧州は欧州医薬品庁(EMA)と各国ガイドラインが周術期出血に対する「濃縮製剤優先」の推奨で一致する中、規律ある成長を続けております。ドイツとスペインにおける現地での分画処理が供給安定性を確保しております。

アジア太平洋地域は8.96%のCAGRで成長の牽引役となります。中国は外科手術能力を拡大し、組換え技術による革新を追求しており、血漿輸入費の一部を代替する可能性があります。インドでは交通事故による負傷者が急増しているため、地方都市のトラウマセンターでも濃縮製剤の備蓄が進んでいます。日本と韓国は高齢化と国民皆保険制度により、一人当たりの使用量が高い水準を維持しています。オーストラリアでは加工方法の転換により、心臓外科・産科病棟での濃縮製剤使用が増加しています。

南米では、ブラジルが地域性血友病治療拠点への投資を進めることで着実な成長が見られます。中東・アフリカ地域では導入初期段階にあり、償還制度の未整備が障壁となる一方、湾岸諸国における民間病院の投資が後押ししています。新興国では現地分画プロジェクトが進行中であり、リードタイムと関税の削減を目指し、長期的な価格競争力の向上を図っています。これらの地域的な動向が相まって、世界の収益基盤は多様化し、サプライヤーは単一市場の政策変動の影響を受けにくくなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先天性および後天性出血性疾患の有病率上昇

- 外傷・外科領域における安全性の高い濃縮製剤へのクリオプレシピテートの代替

- より広範な規制承認とガイドライン推奨

- 新興市場における血漿分画処理能力の拡大

- 組換えおよび植物由来フィブリノゲンの革新技術がベンチャーキャピタルの資金調達を集めています

- 保存安定性のある止血剤に対する軍事・航空宇宙分野の需要拡大

- 市場抑制要因

- 治療費の高額化と償還制度の不均一性

- 血栓性イベントの安全性懸念による追加監視の必要性

- 脆弱な血漿供給の物流体制と輸出規制

- 合成フィブリンシーラント及び模倣品による競合上の脅威

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 由来別

- ヒト血漿由来濃縮製剤

- 組換え/合成アナログ

- 用途別

- 先天性フィブリノゲン欠乏症

- 外傷および外科手術に伴う出血

- 産科・婦人科出血

- その他(頭蓋内、心臓など)

- エンドユーザー別

- 病院

- 専門クリニック・血友病センター

- 軍事・救急医療サービス

- 形態別

- 凍結乾燥粉末バイアル

- 即用型液体製剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Behring

- Octapharma AG

- Grifols S.A.

- Kedrion S.p.A.

- Biotest AG

- Shanghai RAAS Blood Products Co. Ltd.

- Jiangxi Boya Biological Technology Co. Ltd.

- Hualan Biological Engineering Co. Ltd.

- GC Pharma(Green Cross Corp.)

- Bharat Serums & Vaccines Ltd.

- LFB S.A.

- Sanquin Plasma Products B.V.

- Bio Products Laboratory Ltd.(BPL)

- China National Pharmaceutical Group(Sinopharm)

- ADMA Biologics Inc.

- Intas Pharmaceuticals Ltd.