パラセタモール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Paracetamol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

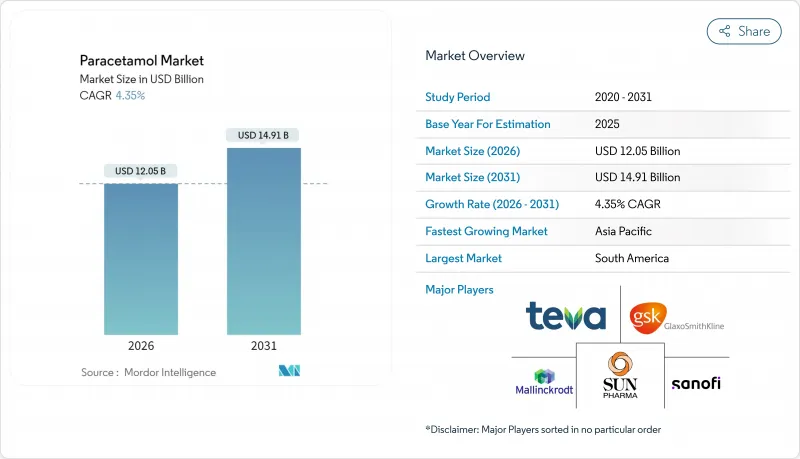

2026年のパラセタモール市場規模は120億5,000万米ドルと推定され、2025年の115億5,000万米ドルから成長が見込まれます。

2031年までの予測では149億1,000万米ドルに達し、2026年から2031年にかけてCAGR4.35%で拡大する見通しです。

肝毒性への懸念から北米、欧州、オーストラリアでは表示規制が強化されているもの、全年齢層における第一選択鎮痛解熱剤としての確固たる地位が需要の回復力を支えています。中国中心の医薬品原薬(API)調達から、アジアの多様な供給拠点への段階的な転換が進み、供給の安定性とコスト構造が再定義されています。特にインドの「中国+1」戦略により、中国産原薬と比較して約20%低価格でのAPI供給が可能となっています。2025年2月にオーストラリアで導入された規制上の包装サイズ上限は、投与量による健康被害軽減に向けた世界の動向を示しています。一方、消費者が宅配サービス、データに基づく服薬管理、24時間アクセスを優先する中、デジタル薬局の導入がカテゴリー成長を加速させています。

世界のパラセタモール市場の動向と洞察

発熱・疼痛適応症の増加傾向

慢性疼痛や発熱の発生率増加により、パラセタモールの需要は堅調に推移しております。現在、世界人口の約4分の1が日常的な疼痛緩和に本成分を依存しており、比類のない治療的普及率を示しております。従来のNSAIDsとは異なり、アセトアミノフェンの穏やかなCOX-2選択性は胃腸障害や腎障害の副作用を最小限に抑え、併存疾患を有する高齢者患者における使用範囲を拡大しております。腫瘍専門医は、オピオイドの必要量を削減し依存リスクを低減するため、多角的がん性疼痛管理プロトコルに本剤を組み入れています。長期安全性は1日最大4gの投与量に依存するため、医療機関の管理プログラムにより使用状況が厳重に監視されています。世界の高齢化が進む中、パラセタモールなどの非オピオイド鎮痛戦略は、各国の治療ガイドラインにおいて依然として重要な位置を占めています。

OTCセルフメディケーション文化の成長

北米および欧州の消費者は現在、年間平均26回の薬局利用を記録しており、医師の診察回数を大きく上回っています。これは根強い利便性志向を浮き彫りにしています。米国のOTC医薬品売上高は2024年に400億米ドルを突破し、上昇を続けており、アセトアミノフェンはセルフケアの中心的存在となっています。新興経済国では、ヘルスケアアクセス格差がOTC解熱剤への依存度を高めています。しかしながら安全性の課題は残っています。米国では昨年、アセトアミノフェンの過剰摂取により6万人以上の救急搬送と500人以上の死亡が報告されました。メーカーはQRコードを用いた服用指導、改良されたブリスター包装、薬剤師主導のカウンセリングを通じてこれらのリスク対策を進めています。

肝毒性に基づく規制上の服用上限

複数の規制機関が明確な用量上限と小容量包装の義務化を推進しています。オーストラリアでは2025年2月より、薬局以外での販売を16錠以下に制限しました。米国FDAは皮膚反応に関する箱入り警告を義務付け、慢性使用時には1日3gを超えないよう処方医に注意喚起しています。これらの措置は小売チャネルにおける単位販売量を抑制し、錠剤あたりの含有量を低減しつつ有効性を維持する固定用量配合剤の研究開発を促進しています。各ブランドは、安全使用計算ツールやデジタル錠剤カウンターを推進するソーシャルメディアキャンペーンに投資し、消費者信頼の維持に努めています。

セグメント分析

注射剤は4.65%のCAGRを見込む一方、経口剤は1桁台前半の伸び率に留まり、病院における迅速な解熱効果への需要が示唆されています。しかしながら、消費者の定着した習慣と製造コストの低さから、2025年の売上高の45.62%を錠剤が占めます。メーカーは、飲み込み不要な摂取を求める小児・高齢者層を取り込むため、口腔内崩壊フィルムや咀嚼可能なミニ錠を投入しリスクヘッジを図っています。インドやポーランドの受託製造企業は、持続的な錠剤補充サイクルに対応するため、ブリスター包装ラインを年間10~15%規模で拡大しています。

供給側の革新は、プルランやヒドロキシプロピルメチルセルロースを用いたフィルムキャスティング技術に焦点が当てられており、10分以内に73%の薬物放出を実現し、崩壊時間の中央値を30秒未満に短縮しています。坐剤は腹部手術後や嘔吐患者向けなどニッチ市場(総量の2%未満)に留まります。カプセルは味覚過敏な消費者向けですが、東南アジアで人気の無糖懸濁液サシェとの競合に直面しています。全剤形において、EU偽造医薬品指令によるシリアル化義務は単位レベルの追跡コストを増加させますが、薬物監視体制を強化します。

解熱用途は2025年売上高の38.25%を占め、パラセタモールが世界中の小児医療プロトコルにおける第一選択解熱剤としての地位を確固たるものにしております。しかしながら、運動不足の生活様式と人口高齢化による変形性関節症の有病率上昇に伴い、筋骨格系領域が4.73%という最速のCAGRを記録しております。アナリストは、非オピオイド系薬剤を第一選択とする治療指針の普及により、慢性腰痛疼痛管理分野におけるパラセタモール市場シェアが2031年までに18.35%を超えると予測しております。病院処方集では、関節置換術後のオピオイド追加投与を抑制し患者回転率を向上させるため、24時間持続静脈内アセトアミノフェンが採用されております。風邪・インフルエンザ用製剤は季節変動の影響を受けますが、抗ヒスタミン剤とビタミンCを配合した複合SKUが需要を支えています。

パラセタモールはNSAIDsと比較して胃腸への安全性プロファイルが優れているため、リウマチ専門医は高齢者の変形性膝関節症・股関節症に対し持続的投与法を推奨しています。がん治療センターでは緩和ケアにおけるモルヒネ負荷軽減のため定時投与を採用し、WHO鎮痛ラダーの原則に沿っています。頭痛適応は、作用発現時間の中央値が20分未満の単剤速放性錠剤により牽引され続け、片頭痛患者におけるブランドロイヤルティを確保しています。小児向け風味強化の液状懸濁液は小児用解熱剤の売上を牽引し続けており、免疫原性干渉に関する議論が続く中でも、世界のワクチン接種スケジュールが予防的使用を維持しています。

本レポートは、世界のパラセタモール市場シェアと業界動向を網羅し、剤形別(錠剤、カプセル、その他)、用途別(頭痛・発熱、風邪・咳、筋肉痙攣、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しております。上記セグメントの市場規模(百万米ドル)を提示いたします。

地域別分析

アジア太平洋地域は2025年、インドのコスト競争力のある原薬生産と堅調な国内消費に支えられ、パラセタモール市場シェア34.05%を維持しました。同国の生産連動型奨励制度は、資本財の関税免除による新規原薬パークの誘致を促進し、欧州およびラテンアメリカ向け輸出数量の二桁成長を牽引しています。中国は、新たなデータアクセス規定を受けて多国籍バイヤーが調達先を多様化したためシェアが小幅に低下しましたが、その規模は国内病院向けの完成品生産量を堅調に維持しています。東南アジアでは拡大する中産階級がOTC販売を押し上げており、インドネシアの電子商取引ポータルでは鎮痛剤の年間注文が30%増加したと報告されています。

南米は2031年までCAGR4.52%で成長を牽引し、ブラジルにおける147億米ドル規模の医薬品支出とジェネリック医薬品推進政策が基盤となります。現地研究所は特許切れ後の需要拡大を見据え錠剤圧縮能力を拡充。ブロックバスター医薬品の特許切れにより2028年までに50~60億米ドルの市場規模が見込まれます。アルゼンチンでは小児用製剤の慢性的な供給不足解消に向け、GMPライン更新の3か年計画が進行中ですが、マクロ経済の変動により短期的な収益性は抑制されています。チリとコロンビアは、電子薬局の規制を緩和し、地域的な越境フルフィルメントネットワークの育成を推進しています。北米は一人当たりの消費量を高い水準で維持していますが、米国に供給するAPI工場の72%が海外にあることを考えると、サプライチェーンの脆弱性に対処しなければなりません。ホワイトハウスが発表した2025年の国家医薬品供給安全保障計画では、2028年までに稼働開始が見込まれる国内のアセトアミノフェンAPI反応装置に対して、税額控除が予定されています。欧州も同様の国内回帰の動きを見せており、フランスのノルマンディー・プロジェクトは、アジアからの輸入への依存度を削減するため、1億ユーロの国家支援を得ています。東欧のCDMOは、EU市場への近接性と低い人件費を活かし、長期の供給契約を確保しています。中東およびアフリカはシェアでは遅れをとっていますが、湾岸諸国のEコマースの拡大や、小児用シロップの大量入札を行うアフリカ連合の共同調達プログラムに支えられ、1桁台前半の着実な成長を記録しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 発熱・疼痛適応症の増加傾向

- OTCセルフメディケーション文化の成長

- 電子商取引による薬局チャネルの拡大

- 国家必須医薬品リストへの掲載

- 小児向け咀嚼錠/速溶性製剤

- 原薬生産能力の低コストアジア地域クラスターへの移行

- 市場抑制要因

- 肝毒性に基づく規制上の投与量上限

- 非ステロイド性抗炎症薬(NSAIDs)および複合鎮痛剤の採用拡大

- 中国中心のAPI(原薬)に起因するサプライチェーンリスク

- 新規でより安全な鎮痛剤のパイプライン

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- タブレット

- カプセル

- 液状懸濁液

- 坐薬

- 注射剤

- 用途別

- 発熱

- 頭痛

- 筋骨格系の痛み

- 風邪・インフルエンザ

- その他

- 形態別

- 複合製品

- 単品製品

- エンドユーザー別

- 病院・診療所

- 世帯

- その他

- 投与量強度別

- 325 mg未満

- 500 mg

- 500 mg以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson

- GlaxoSmithKline plc

- Sanofi SA

- Mallinckrodt Pharmaceuticals

- Granules India Ltd

- Teva Pharmaceutical Industries Ltd

- Sun Pharmaceutical Industries Ltd

- Cipla Ltd

- Novartis AG

- Perrigo Company plc

- Strides Pharma Science Ltd

- Bayer AG

- Farmson Pharmaceutical Gujarat Pvt Ltd

- Anqiu Lu'an Pharmaceutical Co., Ltd

- Zhejiang Kangle Pharmaceutical Co., Ltd

- Hebei Jingye Pharmaceutical Co., Ltd

- Dr. Reddy's Laboratories Ltd

- Alkem Laboratories Ltd

- Lupin Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日