痔治療用デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hemorrhoid Treatment Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906097

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

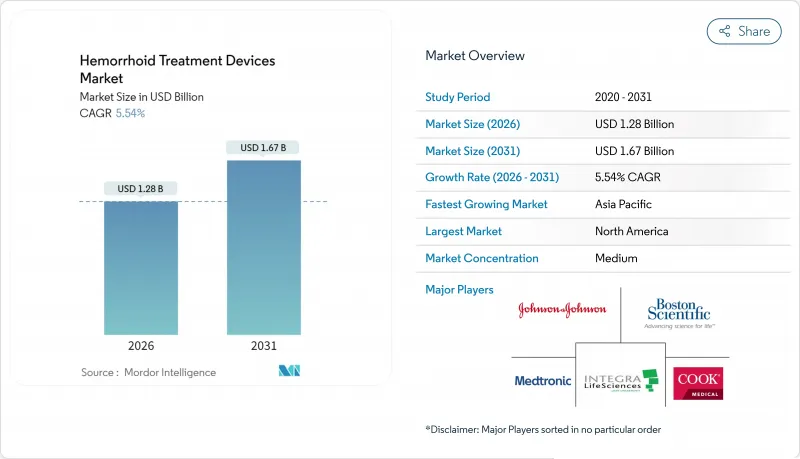

2026年の痔治療用デバイス市場規模は12億8,000万米ドルと推定され、2025年の12億1,000万米ドルから成長し、2031年には16億7,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は5.54%と見込まれます。

成長の背景には、高齢化社会の進展、世界の外来診療への移行、回復期間の短縮と治療費全体の削減を実現する低侵襲技術の急速な普及があります。AIガイド内視鏡検査、ドップラーガイド下結紮術、レーザー痔核形成術といった技術の登場により治療選択肢が広がり、医師はより早期の介入が可能となり、術後疼痛の軽減と長期的な治療成果の向上が図られています。ヘルスケア保険者は外来手術の償還を拡大しているため、医療機関は安全性や有効性を損なうことなく、低コストで標準化された高頻度治療を提供できる外来手術センターを優先しています。一方、既存メーカーは、感染対策方針や環境規制に沿った技術的差別化、持続可能性、使い捨て設計に注力しています。

世界の痔治療用デバイス市場の動向と洞察

症状を伴う痔核の有病率上昇

2024年には約1,000万人のアメリカ人が症状を伴う痔核に罹患しており、これは成人人口の約5%に相当します。50歳以降で罹患率が急激に上昇するため、人口の高齢化に伴い患者層が持続的に拡大することが見込まれます。座りがちな労働形態、高脂肪食、肥満の増加は症状の重症化を促進し、特に高度な治療が容易に受けられる都市部で顕著です。新興経済国が人口高齢化と類似の生活様式を採用するにつれ、これらの地域の疫学的曲線は先進国市場と同様の推移を示すと予想されます。これらの要因が相まって、痔治療用デバイス市場の継続的な拡大を支える、広範かつ予測可能な需要基盤を形成しています。

低侵襲外来手術への選好

患者様と保険者双方において、回復期間の短縮と入院を回避できる処置が好まれます。メディケアが主要な痔核結紮術の診療報酬を認めているため、外来治療は医療機関にとって経済的に魅力的です。2024年の症例シリーズでは、レーザー痔核形成術を受けた患者様の4日目までに痛みや出血が認められず、開放手術と比較して回復が早いことが示されました。専門スタッフと高効率なワークフローを組み合わせた外来手術センターが、治療件数の増加分を取り込んでいます。これらの動向が相まって、入院治療からの移行が加速し、先進医療機器への安定した需要がさらに強まっています。

発展途上市場における限定的な保険適用

多くの新興経済国では、保険予算が感染症や妊産婦の健康を優先するため、痔核治療は自己負担となるケースが多く見られます。ドップラーガイド式やレーザーシステムの高額な価格設定は、低所得層の患者様にとって手の届かないものとなっており、都市部の富裕層が先進医療を受けられる一方で、地方住民は保存的治療に頼らざるを得ないという二極化した市場構造を生み出しています。この格差は、全体的な導入台数の伸びを鈍化させ、臨床医のトレーニング普及を遅らせ、痔治療用デバイス市場の長期的なCAGRを抑制する要因となっています。

セグメント分析

ゴム輪結紮器は、数十年にわたる臨床での親和性、低単価、最小限の資本要件を反映し、2025年の痔治療用デバイス市場シェアの41.98%を占め、引き続き主導的地位を維持しました。しかしながら、ドップラーガイド下結紮システムは、再発抑制効果のあるリアルタイム血管定位技術への移行に伴い、2031年までに6.28%のCAGRで成長する見込みです。THD Revolutionプラットフォームは、統合イメージング、直感的な操作性、滅菌性に優れたアクセサリーにより、この変化を体現しております。赤外線凝固器と硬化療法用インジェクターは、組織温存が最優先されるI度およびII度の疾患において、依然として有用性を維持しております。バイポーラプローブは特定の患者層に的を絞った熱エネルギーを供給し、一方、凍結療法装置は使い捨て製品が依然として高コストとなる地域においてニッチな用途を見出しています。持続可能性に関する規制が強化される中、メーカーは感染管理と環境負荷のバランスを取るバイオポリマー製ハウジングや単回使用キットの開発を進めています。こうした設計革新により、エントリーレベルの結紮器の価値提案を維持しつつ、カテゴリー全体を高利益率領域へと導くことが期待されています。

痔治療用デバイス市場は、製品タイプ(バンド結紮器、バイポーラプローブ、レーザープローブ、凍結療法装置、赤外線凝固器、硬化療法注射器、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。上記セグメントの市場規模は(百万米ドル)で提供されます。

地域別分析

北米は2025年に41.86%の収益シェアで首位を維持しました。これはCPTコード46221、46945、46946に対するメディケア保険適用(施術あたり平均400米ドルの支払い)に支えられています。強固な病院インフラ、高精細内視鏡の普及、クラスII結紮器に対するFDAの迅速承認プロセスが、同地域の優位性を支えています。

アジア太平洋地域は最も成長が速い地域であり、2031年までにCAGR6.12%が見込まれています。中国は2024年に医療機器登録枠組みを合理化し、平均審査サイクルを短縮するとともに市販後調査を強化したことで、国内外の投資を促進しています。インドでは販売行動規範によりプロモーション基準が正式化され、厳格なコンプライアンスを維持する多国籍メーカーが恩恵を受けています。オリンパスは北米で前年比32%の成長を記録するとともに、アジアにおける治療用内視鏡の強い需要を報告しており、消化器プラットフォームの地域横断的な適用可能性が確認されました。都市化が進む人口、可処分所得の増加、健康意識の高まりが相まって、高度な痔核治療への持続的な需要が創出されています。

欧州は成熟しつつも堅調な市場です。厳格な感染管理規制と環境指令が使い捨てデバイスの採用を促進し、メーカーは再生可能なバイオポリマーを用いた結紮器の再設計を迫られています。償還構造は多様ですが、大半の国の保険者は現在、高度病変に対するドップラーガイド下処置をカバーしており、安定した置換サイクルを支えています。南米および中東・アフリカ地域は新興市場として残っています。主要都市以外では、保険適用範囲の制限や訓練を受けた肛門科医の不足が普及を妨げていますが、雇用主負担保険の増加や公共セクターのインフラプロジェクトにより、デバイスを用いた治療へのアクセスが徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 症状を伴う痔核の有病率上昇

- 低侵襲外来処置への選好

- 技術的進歩(例:ドップラーガイド下結紮術)

- アジア太平洋地域におけるヘルスケア支出の成長

- 使い捨て結紮器(感染管理)に対する規制強化の動き

- AIガイド内視鏡検査による早期介入の実現

- 市場抑制要因

- 途上国市場における保険適用範囲の制限

- OTC外用製品によるデバイス導入の遅延

- 地方における大腸外科医の不足

- 使い捨てプラスチックに対する持続可能性への圧力

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- ゴムバンド結紮器

- 赤外線凝固器

- 硬化療法用注射器

- 双極プローブ

- 凍結療法装置

- ドップラーガイド下結紮システム

- 施術環境別

- 内視鏡的結紮術

- 内視鏡を使用しない(外来)処置

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific

- Medtronic

- Johnson & Johnson(Ethicon)

- Cook Medical

- Olympus Corporation

- Teleflex Incorporated

- ConMed Corporation

- CooperSurgical(Wallace)

- A.M.I. Agency for Medical Innovations

- Lohmann & Rauscher

- Sklar Surgical Instruments

- Sterylab

- Privi Medical

- The Cooper Companies Inc

- Integra LifeSciences

- Smith & Nephew plc

- Hologic, Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日