低密度ポリエチレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low Density Polyethylene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906084

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

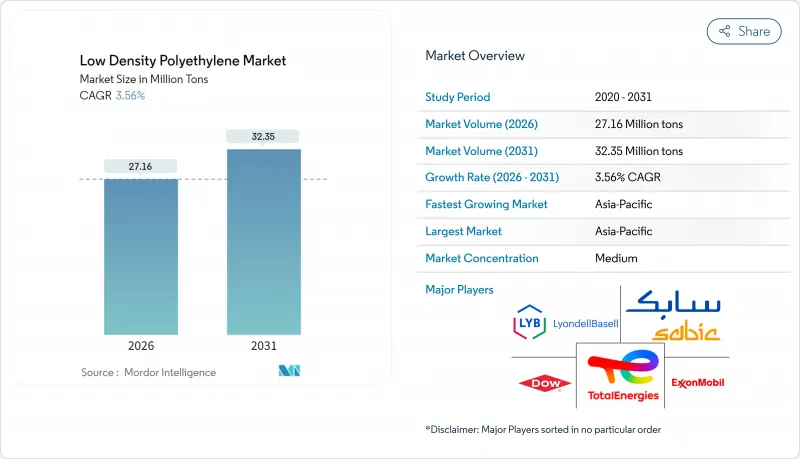

低密度ポリエチレン市場は、2025年の2,623万トンから2026年には2,716万トンへ成長し、2026年から2031年にかけてCAGR3.56%で推移し、2031年までに3,235万トンに達すると予測されています。

この成長軌跡は、規制圧力により循環型包装ソリューションへの移行が加速する中でも、軟質フィルム、断熱材、コーティング、農業製品における確固たる消費が反映されています。フィルムが主要用途であり続ける背景には、加工業者がLDPEのシール強度と光学透明性を重視している点が挙げられます。一方、アジア太平洋地域における持続的な生産能力増強は、再生可能エネルギーインフラ、精密農業、電子商取引の物流を支える供給基盤を強化しています。特に中国における技術ライセンシングにより、高付加価値グレードを生成する先進的なチューブラー法やオートクレーブ法へのアクセスが拡大しています。一方、欧州連合(EU)の循環型経済義務化は、使用済み再生プラスチック含有量を評価し、複雑な多層構造を制限することで調達戦略を再構築しています。原油価格に連動するエチレン価格による原料コストの変動性は、企業戦略の最優先課題としてマージン管理を位置づけ、生産者が価格決定力を有する特殊用途向け製品ラインナップの最適化を促進しています。

世界の低密度ポリエチレン市場の動向と洞察

電子商取引向けフレキシブル包装の成長がフィルム技術革新を牽引

急増する小包量に対応するため、コンバーターは輸送重量を削減しリサイクル工程を簡素化する、軽量で耐穿刺性に優れた単一素材フィルムの開発を推進しています。エクソンモービルのExceedおよびEnableポリマーを基盤とした全ポリエチレン積層プラットフォームは、97%のPEで構成されるパウチを実現しつつ高い酸素バリア性を達成しています。物流事業者は、シール強度を損なうことなく材料使用量を削減する薄肉構造の恩恵を受けており、この形態はリサイクル困難な多層フィルムに課される欧州の料金調整制度にも適合しています。小売業者は、ダーツ衝撃抵抗性と透明性のバランスが取れた分子量分布の狭いLDPEグレードを指定しており、低密度ポリエチレン市場における需要の増加を牽引しています。

農業用フィルムは持続可能性と生産性向上の要請から恩恵を受ける

精密農業、温室栽培、サイレージ保存技術の発展により、マルチ、燻蒸、温室カバー用途におけるLDPE消費が加速しています。BASF社は農業用フィルムの年間需要を700万トン、成長率7%と推計しており、水分損失や雑草圧力を抑制することで収穫量向上に寄与する本素材の重要性を裏付けています。しかしながら規制当局は廃棄物処理規制を強化しており、バイオベース素材や光分解性ブレンドの試験導入が進められています。メーカーは代替リスクに対抗するため、オキソ生分解性マスターバッチの商業化を進めています。これは現場使用時にはフィルム強度を維持しつつ、回収後は鎖切断を促進する特性により、高性能用途におけるLDPEの競争力を確保するものです。

汎用用途におけるLLDPEおよびHDPEとの競合激化

メタロセン触媒の進歩により、LDPEと直鎖状・高密度ポリエチレンとの性能差は縮小しています。現代のLLDPEは、頑丈な輸送用袋において高い耐穿刺性と薄肉化の可能性を提供し、従来のLDPE契約量を侵食しています。一方、HDPEは、剛性と環境応力亀裂抵抗が重視されるTシャツ袋や薄肉容器分野で引き続き支持を拡大しています。LDPEメーカーは、分枝構造が直鎖グレードでは達成不可能なヒートシール性と光学特性を提供する、重荷重用シュリンクフードやホットメルト接着剤裏地などのニッチ分野へ生産能力をシフトすることでシェアを守っています。

セグメント分析

2025年における低密度ポリエチレン市場規模の56.60%をフィルムが占めており、これは柔軟性のある食品用パウチ、工業用ライナー、農業用カバーにおける定着した用途を反映しています。コンバーター各社による薄肉化単一素材構造への関心が高まっており、15ミクロンの延伸ウェブを実現することで、引裂強さを損なうことなく樹脂投入量を削減することが可能となっています。電線・ケーブル絶縁材は、数量ベースでは小規模ながら、再生可能エネルギー網や電気自動車用ハーネスの普及に伴い、2031年までCAGR4.07%で拡大が見込まれます。ブロー成形容器が占める低密度ポリエチレン市場シェアは、透明性と耐衝撃性のバランスから安定を維持しています。一方、射出成形部品は耐薬品性を要するキャップや閉鎖部品の需要を満たしています。

直鎖ポリエチレンからの代替圧力が続く中、LDPEサプライヤーは、エネルギー吸収性と柔軟性が求められる発泡体やシート用途向けに、高溶融強度樹脂の開発を進めています。発泡ベッドやスポーツフロアメーカーはLDPEのセル構造安定性を重視し、建築用ラップメーカーは防湿特性を活用しています。過酸化物フリーオートクレーブ技術を搭載した特殊反応器ラインは、医療機器オーバーモールド向けに設計された超クリーングレードを提供することで製品ラインをさらに拡大し、低密度ポリエチレン市場における製品構成の進化を浮き彫りにしています。

低密度ポリエチレン市場レポートは、製品タイプ(ブロー成形、フィルム、射出成形、シート、発泡体など)、エンドユーザー産業(農業、電気・電子、包装、建設、自動車、消費財、医療・製薬)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は、中国における大規模な生産能力の増強と東南アジアの製造業成長に支えられ、2025年に低密度ポリエチレン市場シェアの47.30%を占めました。中国では、寧夏回族自治区と山東省で新規のチューブラープラントおよびスイングプラントプロジェクトが稼働を開始し、リヨンデルバゼルの技術ライセンスを基盤とした多くのプロジェクトにより、樹脂生産量が急増しました。

北米地域はエタン豊富なシェール資源に支えられ、原料コスト面で優位性を有しております。統合メーカーは余剰LDPEを戦略的にラテンアメリカ・アジアへ輸出する一方、国内コンバーターは原料調達力を活用し、持続可能なフィルムプログラムを支えております。欧州では包装廃棄物規制などの厳格な指令により、先進的なリサイクルインフラや再生LDPEグレードへの投資が促進されています。バージン樹脂の成長は緩やかですが、付加価値の高い循環型製品が欧州サプライヤーにプレミアムなニッチ市場を開拓しています。

中東・アフリカ地域は競争力のある原料価格と急速な人口増加を強みとしています。アラビア湾岸のエタン分解装置と統合されたLDPEプラントは東方向へ大量出荷していますが、急成長する国内建設・農業分野が現地消費を押し上げています。南米、特にブラジルとアルゼンチンでは、作物保護フィルムや消費者向け包装材に関連する需要が緩やかに持続しています。ただし、通貨変動や経済不安定性が投資判断を抑制しています。インドにおけるバージンポリエチレンの品質基準強化は、サプライチェーンの透明性向上に寄与すると同時に、農業分野や消費財分野におけるインフラ拡充を支援すると見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引向けフレキシブル包装の成長

- 農業用フィルムの需要増加

- 押出コーティング用途への選好

- 高度なリサイクル技術によるプレミアムLDPEグレードの実現

- 太陽光パネル封止フィルムの需要動向

- 市場抑制要因

- LLDPEおよびHDPEとの競合

- エチレン原料価格の変動性

- EUにおける単層ポリオレフィンフィルムの禁止

- バイオベースポリオレフィンへの資本シフト

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ブロー成形

- フィルム

- 射出成形

- シート

- フォーム

- 電線・ケーブル絶縁材

- エンドユーザー業界別

- 農業

- 電気・電子機器

- 包装

- 建設

- 自動車

- 消費財

- 医療・製薬

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Borealis AG

- Braskem S.A.

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation.

- Dow

- ExxonMobil Corporation

- Formosa Plastics Corporation

- Hanwha Solutions Chemical Division Corporation

- INEOS Group

- LG Chem

- LyondellBasell Industries Holdings BV

- Mitsui Chemicals, Inc.

- NOVA Chemicals Corporation

- PetroChina

- PTT Global Chemical PLC

- Qatar Chemical Company Ltd

- Reliance Industries Limited

- Repsol S.A.

- SABIC

- Sumitomo Chemical Co., Ltd.

- TotalEnergies SE

- Versalis S.p.A.(Eni)

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日