電気絶縁体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Insulator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906062

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

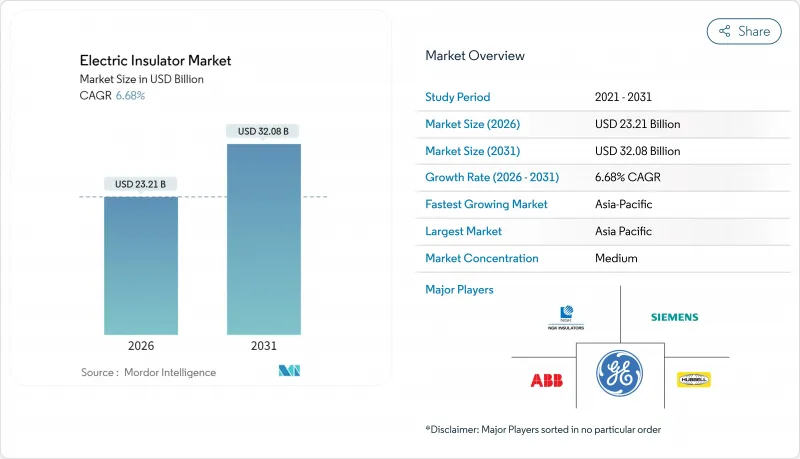

電気絶縁体市場は、2025年の217億5,000万米ドルから2026年には232億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.68%で推移し、2031年までに320億8,000万米ドルに達すると予測されております。

この市場成長は、前例のない送電網近代化投資と再生可能エネルギー統合の加速によって支えられています。送配電設備のアップグレード、山火事耐性プログラム、鉄道電化事業への資本流入が継続し、従来型セラミック製品と次世代複合材設計の受注を拡大しています。電力会社は現在、資産強化、デジタル監視、総ライフサイクルコストを初期価格よりも優先しており、サプライヤーは高利益率で性能強化された製品提供へと向かっています。競合の激しさは依然として中程度ですが、超高圧(UHV)用途における技術的障壁の高まりにより、収益は認定メーカーに徐々に集中しつつあります。一方、原材料価格の変動や偽造部品に関する戦略的リスクから、垂直統合、サプライヤー監査の強化、ブロックチェーンベースのトレーサビリティ導入の拡大が進んでいます。

世界の電気絶縁体市場の動向と洞察

気候変動に強い送配電インフラのための送電網強化投資

気候変動の影響が深刻化する中、世界中の電力会社は予算を嵐・熱波・山火事への耐性を備えた資産へ再配分しており、米国における送配電設備への支出は2023年に509億米ドルに達しました。機械的強度、耐熱性、汚染抵抗性に優れたセラミックおよび複合材料製絶縁体が、現在好まれる仕様となっております。送電網強化に充てられる資本は、資産の健全性データを公益事業者のSCADAプラットフォームに提供するためのスマートデバイスの需要も牽引しております。ハードウェアと分析サービスを組み合わせた提供が可能なベンダーは高付加価値契約を獲得している一方、汎用磁器に依存する中小メーカーは利益率の維持に苦戦しております。保険会社も同様に、停電関連の責任を抑制するため、公益事業者に対し高品位部品の採用を強く求めております。

アジア・欧州における鉄道貨物輸送回廊の電化

アジア開発銀行による鉄道改良の継続的プログラムとEUのグリーンディール交通目標が連動し、貨物幹線におけるディーゼルから電気牽引への急速な移行が進んでいます。架線システムには高振動耐性と耐汚染性能を備えた中電圧(25kV AC)絶縁体が要求され、鉄道事業者は疲労試験実績のあるサプライヤーの事前認定を推進しています。気候帯を横断する長距離回廊では、広範な温度安定性を備えた複合材ハウジングがさらに求められます。橋梁のクリアランス確保や変電所拡張への並行投資がユニット需要量を増幅させ、鉄道電化は電気絶縁体市場にとって持続的な牽引要因となっています。

原材料価格の変動性(アルミナ、エポキシ、シリコーンゴム)

2024年には石油化学原料の供給逼迫を背景にエポキシ樹脂の価格がトン当たり150~200ユーロ上昇し、アルミナコストはオーストラリアと中国発のエネルギー価格高騰に連動して変動しました。完成品絶縁体コストの35~40%を占める原材料費に対応するため、メーカー各社は調達基盤の拡大とヘッジプログラムの導入により利益率の安定化を図っています。大手企業はアルミナ焼成プラントへの少数株主権取得や、シリコーンポリマーの複数年供給契約を通じた遡及統合を積極的に推進しております。また、指数連動型転嫁条項が電力ケーブル契約から絶縁体枠組み契約へ移行する動きも見られます。

セグメント分析

2025年時点において、セラミックおよび磁器製デバイスは、500kVを超える電圧レベルでの確固たる調達習慣と実証済みの誘電性能により、電気絶縁体市場シェアの45.30%を占めました。しかしながら、複合材およびポリマー製代替品は、疎水性表面と軽量化を活かすことでCAGR7.78%で拡大しており、これは鉄塔への負荷軽減と物流の簡素化につながっています。この優位性は、山火事多発地域や塩害による頻繁な洗浄が従来必要だった沿岸地域で特に受け入れられています。ガラス製ユニットは、自己洗浄機能による透明性を求める配電網において忠実な顧客基盤を維持していますが、衝撃損傷への脆弱性により市場浸透は依然として制限されています。

ライフサイクル評価では、人件費と洗浄コストの削減効果が加味されることで複合材が優位となり、陶磁器との顕著なコスト差が縮小しています。ベンダーは機械的剛性と優れた汚染抵抗性を融合させるため、セラミックコアをシリコーンハウジングでオーバーモールドしたハイブリッド構造を研究中です。使用済み製品のリサイクル性は依然課題であり、シリコーンゴムスクラップを道路表面改良材に転用する研究連携が欧州の循環型経済政策に沿って推進されています。こうした材料科学の進歩により、予測期間中も電気絶縁体市場は技術的変動を続けるでしょう。

2025年時点の電気絶縁体市場規模において、70kV~220kVの中電圧アセンブリが39.55%を占めました。これは、広範な送電網のアップグレードと都市部配電網の強化が背景にあります。765kVを超える超高圧・超絶圧レベルは、中国における±1,100kVの送電線や、インドの砂漠地帯から負荷中心地へ太陽光・風力発電を輸送する大容量電力回廊を反映し、最も高い7.98%のCAGRを記録しています。超高圧レベルでは技術的ハードルが急激に高まり、沿面距離は13メートルを超えるため、部分放電現象を抑制するための高度なシェッド形状やコロナリングが求められます。

経済的な魅力は、超絶高圧事業に固有の高価格設定と複数年にわたるプロジェクトパイプラインにありますが、長期にわたる型式試験制度により、資本力の弱い新規参入業者は排除されています。都市変電所向けガス絶縁開閉装置は、高価値需要の新たな領域を創出しており、高圧下でのSF6代替ガスに耐えられるコンパクトなエポキシ支柱絶縁体の必要性を生み出しています。結果として、この電圧定格の階層化は、電気絶縁体市場全体の競争力学と利益率の構造を再構築しています。

電気絶縁体市場レポートは、誘電体材料(セラミック/磁器、ガラス、複合材/ポリマー)、定格電圧(低圧、中電圧、高圧、超高圧・極超圧)、設置環境(屋外・屋内)、用途別(送電線、変電所・開閉装置など)、エンドユーザー別(公益事業、住宅など)、地域別(北米、欧州、アジア太平洋、南米など)に分類されています。

地域別分析

2025年にアジア太平洋地域が電気絶縁体市場の53.40%を占める背景には、中国の数十億米ドル規模の超高圧直流送電網(UHVDC)マトリクスやインドの全国的な送電網近代化プログラムなど、膨大な設備投資計画が存在します。オーストラリアでは山火事対策基準の強化に伴い複合材絶縁体の採用が加速している一方、日本と韓国ではセンサーを豊富に搭載した耐震性のある開閉装置への投資が進んでいます。ASEAN加盟国では、ベトナムやインドネシアを中心に、コスト競争力のある磁器製を指定するターンキーEPCパッケージが発注される一方、生涯洗浄コスト削減のためハイブリッド型や複合材型のオプション入札を認めるケースが増加しています。中国河北省やインド・テランガーナ州の現地製造拠点は物流コスト抑制に寄与していますが、偽造品リスク対策は依然として不可欠です。

北米では成熟した設備基盤が耐障害性への支出を促進しており、カリフォルニア州の電力会社は立法圧力の高まりを受け、ガラス製ストリングからシリコーンゴム製ロッドへの交換を進めています。カナダの水力資源豊富な州では、氷結防止プロファイルと低温破断靭性を備えたガラス繊維コアが求められています。一方、メキシコのCRE改革により、セラミックと複合技術を融合した400kV連系線への外資導入が進んでいます。同地域の規制当局は厳格なANSIおよびCSA試験基準を施行しており、電気絶縁体市場全体に影響を及ぼす世界のサプライヤーの品質基準を形成しています。

欧州の動向は国境を越えた統合と環境管理が中心です。ドイツの陸上送電回廊プロジェクトや英国の洋上風力発電陸揚げ拠点では、ポリマー被覆高電圧直流輸出ケーブルと並行してガラス絶縁交流送電線が採用されています。北欧の事業者からは-50℃までの耐寒性検証が求められ、磁器釉薬の配合技術が新たな領域へ進んでいます。循環型経済指令は、使用済みディスクストリングからのアルミナ回収パイロット事業を促進し、EU分類規則はエコガス対応エポキシポスト絶縁体を使用した低SF6またはSF6フリー開閉装置を推奨しています。これらの取り組みが相まって、欧州は世界の電気絶縁体市場の動向における指標的役割を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候変動に強い送配電インフラのための送電網強化投資

- アジア・欧州における鉄道貨物輸送回廊の電化

- 中国およびインドにおける220kV超のHVDC(高電圧直流送電)リンクの急速な整備

- 電力会社による複合絶縁体の改修で山火事リスクを低減

- AIを活用した予知保全が交換需要を促進

- 市場抑制要因

- 原材料価格の変動性(アルミナ、エポキシ樹脂、シリコーンゴム)

- 偽造低品質絶縁体による安全上のリコール発生

- OECD諸国の電力網における長い事前審査サイクル

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 誘電体材料別

- セラミック/磁器

- ガラス

- 複合材料/ポリマー

- 定格電圧別

- 低圧(70kV未満)

- 中電圧(70~220kV)

- 高圧(221~765kV)

- 超高圧(765kV以上)

- 設置環境別

- 屋外

- 屋内

- 用途別

- 送電線

- 変電所および開閉装置

- 変圧器およびブッシング

- サージ/雷保護

- エンドユーザー別

- 公益事業

- 商業・産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd

- Siemens AG

- General Electric Co.

- NGK Insulators Ltd

- Hubbell Inc.

- Toshiba Corp.

- Bharat Heavy Electricals Ltd(BHEL)

- Lapp Insulators GmbH

- Seves Group

- TE Connectivity

- PPC Insulators

- Sediver SAS

- MacLean Power Systems

- Preformed Line Products(PLP)

- Victor Insulators Inc.

- Dalian Insulator Group

- Zhejiang TCI Composite Insulators

- Jiangxi Liansheng Technology

- Zhejiang Tailun Insulator

- Aditya Birla Insulators

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日