|

市場調査レポート

商品コード

1906038

フランスの再生可能エネルギー市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)France Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスの再生可能エネルギー市場- シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

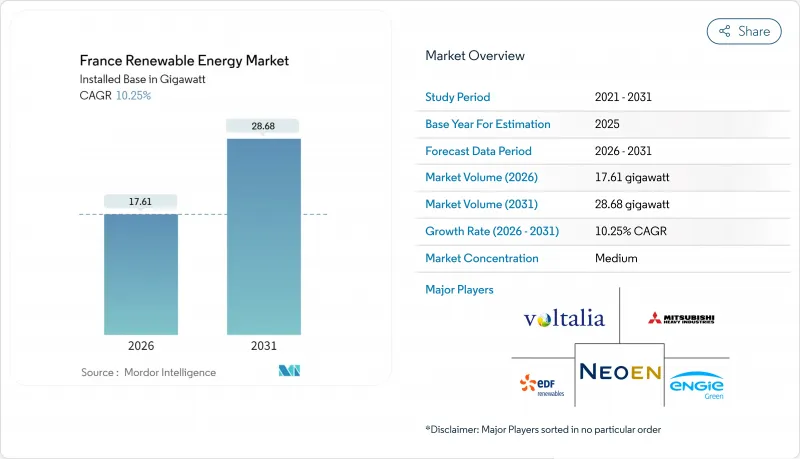

フランスの再生可能エネルギー市場は、2025年の15.97ギガワットから2026年には17.61ギガワットへ成長し、2026年から2031年にかけてCAGR10.25%で推移し、2031年までに28.68ギガワットに達すると予測されております。

この着実な成長は、拘束力のあるREPowerEU指令、国際再生可能エネルギー機関(IRENA)が2024年に報告した太陽光発電設備コストの20%低下、および2024年に1,842GWhを超えた企業向け電力購入契約(PPA)パイプラインを反映しています。平準化コストの低下により、プロジェクト収益率はフランス年金基金が好む8%のハードルを上回り、公益事業会社や独立系発電事業者(IPP)がパイプラインの転換を加速させる一助となっています。改訂版複数年エネルギー計画(PPE2)に基づく洋上風力入札は、技術多様性を拡大し、国内銀行からの長期プロジェクトファイナンスを促進しています。同時に、2024年に制定されたアグリボルタイクス法は、50万ヘクタールのブドウ栽培地および穀物地帯における土地の二重利用を可能にし、商業規模太陽光発電の次なる成長段階の基盤を整えています。EDF Renewables、TotalEnergies、Engie Greenといった統合公益事業会社が、Neoen、Voltalia、Akuo Energyと固定価格買取制度契約や企業向け電力買取契約を競い合う中、競合は激化しています。一方、ブルターニュ地方とプロヴァンス=アルプ=コート・ダジュール地方の送電網ボトルネック解消には、2040年までに1,000億ユーロの送電網アップグレードが必要と見込まれています。

フランスの再生可能エネルギー市場の動向と分析

EUの「Fit for 55」および「REPowerEU」目標がフランスの再生可能エネルギー導入を加速

ブリュッセルは、フランスに対し、最終エネルギー消費に占める再生可能エネルギーの割合を、2024年の20.7%から2030年までに42.5%に引き上げることを求めています。復興・レジリエンス基金による54億ユーロの助成金は、送電網強化、許可手続きのデジタル化、統合促進のための貯蔵実証事業を支援します。フランスが更新した国家エネルギー・気候計画では、2030年までに太陽光54~60GW、陸上風力33~35GWの導入を約束しており、年間設置量を3倍に増やす必要があります。EU排出量取引制度(EU ETS)における排出権価格がトン当たり80ユーロを超える水準に達したことで、限界経済性が風力・太陽光に決定的に有利に転換。同時に、再生可能熱・輸送分野の義務化によりバイオメタンの導入が加速しています。2年ごとのコンプライアンスチェックポイントが厳格なバックストップとなり、政策圧力を高水準に維持するとともに、フランスの再生可能エネルギー市場に対する投資家の信頼を支えています。

複数年エネルギー計画(PPE2)が洋上風力入札パイプラインを拡大

改訂版PPE2では4回の入札ラウンドで合計17.2GWの洋上風力発電容量を計画しており、2024年AO7ラウンドの落札価格は69ユーロ/MWhと、従来の上限価格を30%下回りました。大西洋の固定式プロジェクトは50%を超える稼働率を誇り、地中海の浮体式入札はサン=ナゼール及びシェルブールにおける現地製造拠点の開発を促進しています。EU域内でナセル価値の40%、基礎構造の60%を調達する現地調達規則が、サプライチェーンの地域化と雇用創出を促進しています。MW当たり300万ユーロという資本集約性は、BNPパリバやソシエテジェネラルが主導するシンジケート融資に資金を集約させていますが、商業運転開始後の市場リスクが低いため、長期運用を求める年金基金にとって魅力的な資産となっています。

許可手続きと裁判上の異議申立ての長期化が、送電網接続型再生可能エネルギー発電の遅延要因となっています。

陸上風力発電プロジェクトは、実現可能性調査から商業運転開始まで平均7~9年を要し、行政手続きに4年、裁判上の異議申し立てに最大3年が追加で必要となります。住宅地から500mのセットバック距離により、本来なら開発可能な区画の60%が制限され、さらに軍事飛行場周辺のレーダー規制により10%が追加で除外されます。2024年には県知事の承認の15%が異議申し立てにより覆され、開発業者は調査を再開せざるを得ず、正味現在価値が損なわれました。この負担は、社内に法務チームを持たない小規模開発業者に最も重くのしかかり、市場支配力を大手電力会社に傾けています。

セグメント分析

太陽光発電は2024年に2.8GWを追加し、2031年まで年平均CAGR18.55%で拡大すると予測されており、フランスの再生可能エネルギー市場で最も高い伸びを示しています。主な促進要因は二つ:50万ヘクタールの土地で二重利用を可能にするアグリボルタイクスと、1,000m2を超える新規商業ビルへの屋上設置義務化です。水力発電は2025年時点で設置容量の33.12%を占め、環境制約により新規開発が制限される中でも、不可欠な揚水発電の柔軟性を提供しています。風力発電は3ギガワットのリパワリングと17.2ギガワットの洋上風力入札により追い上げ、バイオエネルギーは2030年までに44テラワット時のバイオメタン目標を追求します。海洋エネルギーと地熱エネルギーは実証段階が続き、合計容量は1%未満に留まります。

太陽光発電の勢いはフランスの再生可能エネルギー市場を加速させており、両面受光モジュールの効率が22%に達し、オクシタニー地域圏とヌーヴェル=アキテーヌ地域圏でトラッカーの普及が深まっています。洋上風力は規模と多様性を提供し、大西洋の固定式プロジェクトと地中海の浮体式風力発電所が深海域の潜在力を捉えています。水力発電の老朽化した設備群には重点的な改修が施され、2030年までに2GWの揚水発電が追加され、太陽光発電の余剰電力を統合します。バイオエネルギーの成長は消化残渣処理規制に依存しており、アルザス地方の地熱パイロット事業は、規模拡大前にコストの飛躍的改善を目指しています。

フランスの再生可能エネルギー市場レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの「Fit for 55」および「REPowerEU」目標がフランスの再生可能エネルギー導入を加速

- 複数年エネルギー計画(PPE2)により洋上風力入札案件が増加

- 太陽光発電・陸上風力発電のLCOE低下によりプロジェクトIRRが改善

- CAC40企業におけるスコープ1-2の脱炭素化に伴い、企業間PPAが急増

- 老朽化した風力発電所の再稼働により、追加用地なしで発電量が倍増

- アグリボルタイクス法により農業地域における土地の二重利用が可能に

- 市場抑制要因

- 許可手続きと裁判上の異議申し立ての長期化により、再生可能エネルギーの系統連系が遅延

- ブルターニュ及びPACA地域における送電網の混雑が追加容量を制限

- 原子力発電所の運転延長工事により熟練労働者数が逼迫

- リチウムイオン電池の供給不足が併設型蓄電システムの導入を制約

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮・波)

- エンドユーザー別

- ユーティリティ

- 商業・産業

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- EDF Renewables

- TotalEnergies Renewables

- Engie Green

- Neoen SA

- Voltalia SA

- Akuo Energy

- Albioma SA

- Boralex Inc

- WPD Offshore France

- RWE Renewables France

- Iberdrola(Ailes Marines)

- Enel Green Power France

- Orsted France

- Vestas France

- Siemens Gamesa RE France

- GE Vernova France

- Nordex France

- BayWa r.e. France

- Envision France