欧州の活性炭:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Activated Carbon - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906029

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

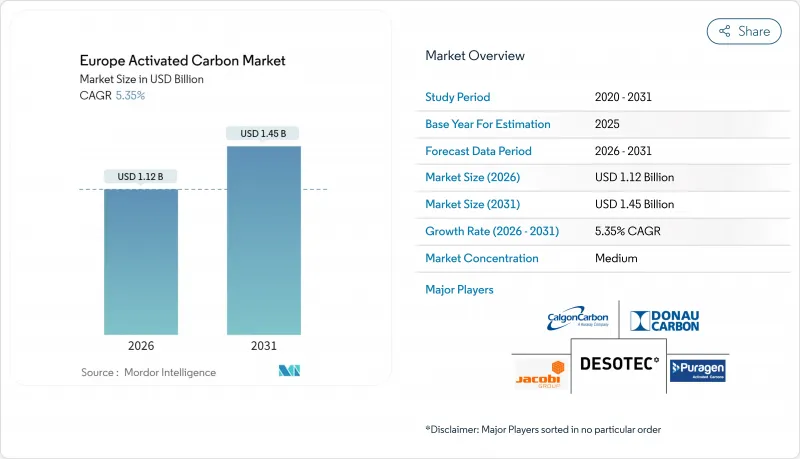

欧州の活性炭市場は、2025年の10億6,000万米ドルから2026年には11億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.35%で推移し、2031年までに14億5,000万米ドルに達すると予測されております。

この成長は、環境規制の強化、自治体による水質基準の拡大、産業排出制限の厳格化といった要因が相まって、地域全体で迅速に導入可能な吸着技術への需要を高めていることに起因します。水道事業における強力な更新サイクル、2026年に迫るPFAS規制遵守期限、産業排出指令2.0の拡大により、エンドユーザーは長期供給契約を締結し、予測可能な価格設定と再活性化サービスを確保するよう促されています。欧州の活性炭市場は、原料価格の変動性に対応するため、輸入ココナッツ殻炭を地域の広葉樹炭や褐炭と混合する一方で、循環型再活性化能力への投資を進めています。これにより、廃棄費用の削減と顧客のスコープ3排出量低減を実現しています。

欧州の活性炭市場の動向と洞察

EUの産業排出規制強化

産業排出指令の改正により、規制対象が大規模燃焼プラントから中規模ボイラー、製錬所、鋳造工場へと拡大され、従来は規制対象外だった数千の施設が水銀・粉塵排出上限の遵守を迫られています。排出上限値は既存煙突で1~4μg/m3、新規建設で1~2μg/m3に設定され、公式BAT(最良利用技術)参考文書では水銀目標達成の主要手段として活性炭注入が明記されています。プラント運営者は粉末製剤を選択する傾向にあります。ダクト側注入システムは設計・発注・試運転を18ヶ月以内に完了できるのに対し、布フィルター改造や湿式スクラバーは50ヶ月を超える場合が多いためです。EU結束基金は2027年までに大気浄化目標へ1,470億ユーロを拠出しており、小規模排出事業者の資本障壁を軽減します。この結果、欧州の活性炭市場では、硫黄分豊富な排ガス向けに調整された高ヨウ素含有量のPACグレードに対する先行受注が増加しています。設備OEMメーカーも、炭素供給、サイロレンタル、使用済み炭素の回収をセットにしたサービス契約が急増していると報告しており、これは顧客が部品調達よりもターンキー方式の規制対応を好む傾向を反映しています。

水道事業体からの需要急増

ドイツ、フランス、オランダ、ベルギーの水道事業者は、より厳格な微量汚染物質除去基準に直面しており、GAC(粒状活性炭)の交換頻度増加と、メディア供給・容器改修・再活性化を8年単位のサービス契約に統合した大規模入札につながっています。ドイツ単独でも、上水道浄化処理向けに年間1億3,000万ユーロ相当の活性炭を消費しており、これは年間約5万5,000トンの新規・再生活性炭に相当します。改正都市廃水指令に基づき導入される微量物質規制では80~93%の除去効率が要求されますが、低灰分ココナッツ殻または褐炭ベースのGACを生物活性フィルターと併用することで、この水準が安定して達成されています。調達記録によれば、水道事業者は水頭損失を抑えつつ媒体寿命を18~24ヶ月延長する二重層フィルター設計を好んで採用しています。

ココナッツ殻および石炭原料の価格変動性

東南アジアのココナッツ生産地域では干ばつによる殻不足が発生し、2024年第1四半期から2025年第3四半期にかけてCIF欧州価格が38%上昇しました。同時に東欧の地政学的緊張により石油コークス代替原料が制約され、欧州の小規模焼成炉数社が入札ピーク期にメンテナンスのため稼働停止を余儀なくされました。大規模な多原料メーカーは、フィリピンのコプラ工場やコロンビアの石炭輸出業者との長期供給契約によりリスクを軽減しましたが、価格の急変動は依然として、指数連動契約を持たない流通業者の利益率を圧迫しています。公益事業会社や食品会社は、年間5%を上限とする価格上昇条項を要求するケースが増加しており、変動リスクの一部を供給業者に転嫁することで、欧州の活性炭市場全体の運転資金負担を増加させています。欧州における広葉樹炭化プロジェクトへの投資は一定の緩衝材となりますが、規模が限られているため、高純度用途においてバイオ原料が輸入ココナッツ殻を完全に代替することはできません。

セグメント分析

粉末活性炭は2025年時点で欧州の活性炭市場の47.63%を占め、褐炭・バイオマスボイラーの排ガス注入システムにおける定着した用途を反映しています。中規模煙突が産業排出指令の対象となるケースが増加するにつれ、CAGR5.63%での拡大が見込まれます。PACの45μm未満の粒子サイズとハロゲン含浸処理により、水銀吸着容量は1.8~2.4 mg Hg/g炭素に達し、基準となる石炭由来粉末を上回っています。

粒状活性炭は、PFAS規制の期限に牽引され、水処理分野の支出の大部分を占めています。押出成形炭は、円筒形状が圧力損失を低減し、高速流動層での摩耗に耐えるため、溶剤回収や製薬用空気浄化において依然として不可欠です。今後の展望として、PACサプライヤーは低灰分と微細孔構造を兼ね備えたココナッツ殻原料の実験を進めており、石炭火力発電所の廃止後も需要を維持するため、水銀とダイオキシン両方の捕捉を目標としています。こうした革新により、欧州の活性炭市場はコモディティ化に陥ることなく、製品の継続的な更新が保証されます。

欧州の活性炭レポートは、タイプ別(粉末活性炭、粒状活性炭、押出成形またはペレット化活性炭)、用途別(ガス浄化、水浄化、金属抽出、医薬品、その他)、地域別(ドイツ、英国、フランス、イタリア、スペイン、その他欧州諸国)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの産業排出規制強化

- 地方自治体の水道事業者からの需要急増

- 石炭およびバイオマス混焼における水銀排出量の上限規制

- 飲料缶ラインのろ過能力の拡大

- 地下水におけるPFAS除去義務の強化

- 市場抑制要因

- ココナッツ殻および石炭原料の価格変動性

- 新興バイオチャール代替品の入手可能性

- 石炭ベースグレードに対するカーボンフットプリント罰則

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 供給シナリオ

第5章 市場規模と成長予測

- タイプ別

- 粉末活性炭(PAC)

- 粒状活性炭(GAC)

- 押出成形またはペレット化活性炭

- 用途別

- ガス浄化

- 水処理

- 金属抽出

- 医療分野

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AdFiS products GmbH

- Albemarle Corporation

- Calgon Carbon Corporation(Kuraray)

- Carbon Activated Corporation

- CarboTech Group

- Desotec

- Donau Carbon GmbH

- Haycarb PLC

- Ingevity

- JACOBI CARBONS GROUP

- KUREHA CORPORATION

- Norit

- Puragen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日