精密医療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Precision Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

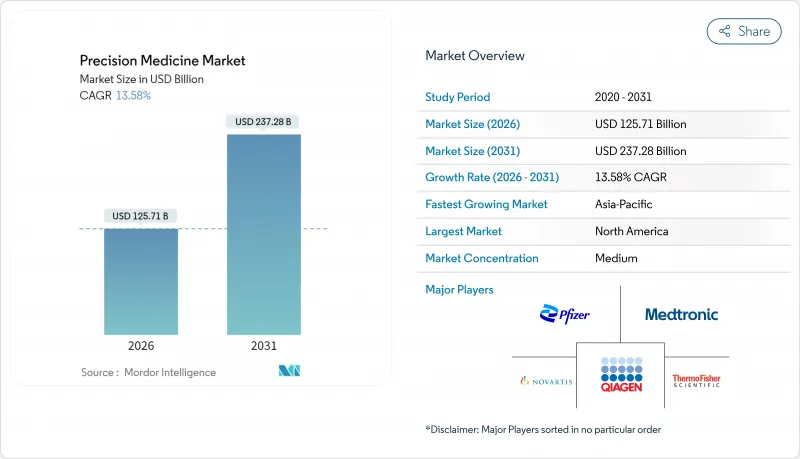

2026年の精密医療市場規模は1,257億1,000万米ドルと推定され、2025年の1,106億8,000万米ドルから成長し、2031年には2,372億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は13.58%となる見込みです。

シーケンシングコストの低下、AI駆動型分析、規制面での柔軟化が相まって、ヘルスケアは画一的な治療からデータ豊富な患者個別介入へと移行しつつあります。米国、中国、インドにおけるゲノムプログラムは、大規模なマルチオミクスデータを臨床意思決定支援ツールに提供しており、クラウドベースのバイオインフォマティクスプラットフォームは変異発見から治療選択までの時間を短縮しています。汎がんコンパニオン診断の進展により、適応症関連医薬品市場が拡大し、薬理ゲノミクス向けの新たな償還コードが検査の費用対効果を向上させています。一方で、主要市場における検査室開発検査(LDT)の厳格な監視によりコンプライアンスコストは上昇していますが、検査品質と患者安全性の向上が期待されます。

世界の精密医療市場の動向と洞察

国家ゲノム計画が研究開発資金を加速

政府のゲノム計画は、シーケンシングを研究ラボから日常診療へ移行させる基盤整備を支援しています。米国国立衛生研究所(NIH)は、6つの米国病院ネットワークにゲノム解析を組み込む学習型医療システムに対し、2,700万米ドルを資金提供しました。中国の「ヒトゲノムプロジェクト2」は8,000万ゲノムのシーケンシングを計画し、変異解釈のための世界最大の参照パネルを構築します。インドは2025年に1万件の個人ゲノムを公開し、世界のデータベースにおける南アジア地域の空白を埋めました。スウェーデンのPROMISEプログラムは、国家登録簿とマルチオミクスデータを連携させ、リアルタイムの臨床意思決定を支援します。これらのプロジェクトは総合的に相互運用可能なデータエコシステムを構築し、診断精度を高めるとともに新たな創薬ターゲットを促進します。

腫瘍バイオマーカーパイプラインの拡大がコンパニオン診断を促進

2024年以降、15件以上のFDA承認が標的治療薬と特定バイオマーカー検査を結びつけ、精密腫瘍学の対象患者層を拡大しています。イルミナの「TruSight Oncology Comprehensive」は、1回の検査で500以上のバイオマーカーを解析する初のFDA承認汎がん体外診断薬となりました。FoundationOne CDxは固形腫瘍全体でNTRK融合を検出可能となり、患者様をラロトレクチニブ療法へ導きます。therascreen KRAS RGQ PCRキットは、KRAS G12C変異を有する大腸がんに対し、ソトラシブとパニツムマブの併用療法を導きます。ガードアント・ヘルスのShield血液検査は、平均リスクの成人において83%の感度で大腸がんを検出する非侵襲的選択肢を追加しました。頻繁な診断薬承認は、製薬企業に検査法との共同開発を強く促し、バイオマーカーガイド療法の好循環を強化しています。

断片化された越境マルチオミクスデータ規制

欧州のGDPRはゲノムデータを高度に機微な情報として扱い、ほとんどのオミクスリポジトリが域外で運営されるか、複雑な同意規則を遵守することを余儀なくされています。欧州健康データ空間(EHDS)では、EU域外機関がアクセスを申請する際に追加書類が要求され、プロジェクトのタイムラインが長期化します。米国ではHIPAAが臨床データを規制しますが、多くの調査データベースはその適用範囲外であり、大西洋横断研究にさらなるコンプライアンス要件が加わります。フェデレーテッドラーニングなどのプライバシー保護技術は有用ですが、国境を越えた法的解釈の完全な整合には至りません。結果として、世界のコンソーシアムは地域固有の契約交渉を余儀なくされ、取引コストが増大し、大規模研究が遅延しています。

セグメント分析

次世代シーケンシング(NGS)は2025年に精密医療市場の33.78%を占め、ほとんどのコンパニオン診断および薬理ゲノミクスワークフローを支えています。イルミナのTruSight Oncology Comprehensiveアッセイ(1回の測定で500以上のバイオマーカーをプロファイリング)がFDAの承認を得たことで、NGSは広範なゲノムプロファイリングのゴールドスタンダードとしての地位を確固たるものにしました。現在、シーケンサーはクラウド上のバイオインフォマティクスパイプラインにデータを供給し、数時間以内に行動可能な変異を特定します。これにより、日常的な診療時にゲノムレポートを管理可能にしています。空間プロテオミクスと高スループット血漿タンパク質分析の並行的な進歩は、オミクス調査範囲をDNAを超えて拡大し、メタボロミクスとエピゲノミクスが規制的文脈を追加しています。これらの層の統合により、薬剤選択と投与量決定の両方に役立つ患者固有の分子シグネチャの作成が可能となります。

第二の技術波は人工知能(AI)と機械学習を中心に展開し、17.62%のCAGRで最も急速に成長する分野です。AIツールは変異注釈のスケール化、腫瘍の悪性度に関連する変異シグネチャの検出、アルゴリズムによる臨床試験参加者の最適化を実現します。プロテオミクス企業SomaLogicは、マイクロリットル単位のサンプルから10,000種のタンパク質を測定し、高密度データを生成します。このデータをAIモデルが解析し、疾患早期リスクスコアに変換します。データセットが拡大するにつれ、モデルの性能は向上し、さらなる研究開発資金を呼び込む自己増幅サイクルを生み出します。シーケンシングの持続的な重要性とAI解析技術の急速な普及は、次世代シーケンシング(NGS)が生データを提供し、インテリジェントソフトウェアがその臨床的価値を引き出すハイブリッドなエコシステムを示唆しています。

地域別分析

北米は2025年に47.85%の収益シェアで精密医療市場を牽引しました。これは連邦政府のゲノミクス資金、薬理ゲノミクスに対する保険適用、そして柔軟な規制姿勢に支えられています。FDAが2024年7月に発表した検査室開発検査(LDT)の枠組みは年間12億9,000万米ドルのコンプライアンス費用を伴いますが、利害関係者は検査品質の向上により患者と臨床医の信頼が強化されると予測しています(fda.gov)。カナダは「精密医療のためのゲノミクス」イニシアチブを通じて同様の進展を支援しており、メキシコはINMEGENの資源を希少疾患のシーケンシングに投入しています。この地域にはシーケンシングベンダー上位10社のほとんどが集積し、AIヘルススタートアップも高密度に存在するため、技術と臨床導入における継続的なリーダーシップが確保されています。

欧州は収益規模で第2位ですが、GDPRの影響で国境を越えたデータ交換の進展は遅れています。ドイツのデジタルヘルス法は、匿名化された請求データの調査利用制限を緩和し、多国籍臨床試験の誘致が期待されます。スウェーデンのPROMISEプロジェクトは、全国がん登録データと全ゲノムシーケンス、電子健康記録を連携させており、既存のプライバシー法内で調整されたデータ戦略が機能する実例を示しています。英国、フランス、イタリア、スペインはそれぞれバイオバンクの容量拡大と薬理ゲノム検査の償還スケジュール見直しを進めており、北米との導入格差を縮めつつあります。

アジア太平洋地域はCAGR14.12%で最も急速に成長しており、国家ゲノム計画とヘルスケア費用増加が牽引しています。中国の「ヒトゲノムプロジェクト2」とAI中心の精密医療ロードマップは、強力な中央政府資金と地方展開を受けています。インドの「ゲノム・インディア計画」は南アジアの代表性不足を是正し、地域特有の薬剤標的発見を促進します。日本は、標的療法開発を導く国家プログラムのもと、10万件のがんゲノム解析を推進しています。オーストラリアと韓国は政府助成金とベンチャー投資を組み合わせてマルチオミクス拠点の構築を進めており、シンガポールは公立病院でAIゲノミクスを拡大中です。東南アジアおよび中東諸国は、予測期間中のキャッチアップ成長を支える規制・償還基盤の整備を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家ゲノム計画による研究開発資金の加速

- がん生物学の進展

- 腫瘍学バイオマーカーパイプラインの拡大がコンパニオン診断を促進

- 薬理ゲノム検査を支援する償還制度改革

- 戦略的製薬企業とビッグテックの提携が精密医薬品開発を加速

- ゲノミクスにおけるAIと機械学習の統合

- 市場抑制要因

- 分断された越境マルチオミクスデータ規制

- 治療中心から予防ヘルスケアへの移行

- FDA薬物療法承認率の低下動向

- 遺伝子検査の高コストと限られたアクセス可能性

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- ビッグデータ分析

- バイオインフォマティクス

- 次世代シーケンシング(NGS)

- AIおよび機械学習

- コンパニオン診断薬

- ゲノミクス

- プロテオミクス

- メタボロミクス

- エピゲノミクス

- トランスクリプトミクス

- 用途別

- 腫瘍学

- 神経学(中枢神経系)

- 免疫学

- 心臓病学

- 感染症

- 呼吸器系

- 希少疾患・遺伝性疾患

- 代謝性疾患

- その他の適応症

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 診断研究機関

- 病院・診療所

- 学術・研究機関

- 受託研究機関(CRO)

- ヘルスケアIT・バイオインフォマティクス企業

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd.

- Thermo Fisher Scientific Inc.

- Illumina Inc.

- Qiagen N.V.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Bristol Myers Squibb Co.

- Merck & Co. Inc.

- Biogen Inc.

- Guardant Health Inc.

- Medtronic

- Foundation Medicine Inc.

- Adaptive Biotechnologies Corp.

- Tempus Labs Inc.

- 23andMe Holding Co.

- LabCorp Holdings Inc.

- Agilent Technologies Inc.

- Siemens Healthineers AG

- Myriad Genetics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日