|

市場調査レポート

商品コード

1906009

医療用ガスおよび機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Medical Gases And Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用ガスおよび機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

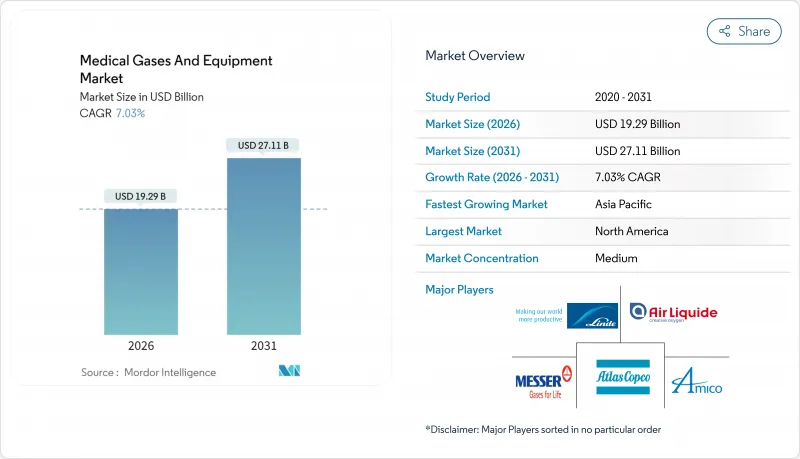

医療用ガスおよび機器市場は、2025年の180億2,000万米ドルから2026年には192億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.03%で推移し、2031年までに271億1,000万米ドルに達すると予測されております。

高齢化に伴う治療需要の増加、COVID-19後の病院インフラの着実な更新、携帯型濃縮装置の急速な技術革新が、医療用ガスおよび機器市場の持続的な拡大を支えています。政府支援の酸素供給安定化プロジェクト、ウェアラブルセンサーの小型化、低GWP麻酔混合ガスの商業化がさらに需要拡大を促進する一方、統合されたガス供給業者は規模の経済を活用し、急性期医療施設全体で長期契約を確保しています。機器メーカーは依然として分散状態にあり、特に高成長のアジア太平洋市場において、製品ポートフォリオの深化や地理的に分散したサービス網の構築を目的としたボルトオン買収の余地が生じております。在宅医療への継続的な移行は、ボンベ補充、小規模なオンサイト生成、AIを活用したモニタリングの需要を拡大させ、これら全体が医療用ガスおよび機器市場の競争構造を形作っております。

世界の医療用ガスおよび機器市場の動向と展望

在宅医療およびPOC酸素療法の需要増加

メディケアの36ヶ月レンタル枠組みは予測可能な償還を支え、供給業者の携帯型機器への投資を促進するとともに、在宅酸素療法に対する患者の受容性を強化しています。FlexO2フローセレクターなどの技術は、ユーザー主導の調整を倍増させ、臨床導入後、活動能力スコアの認識値を80ポイント向上させました。最適化されたゼオライトベッドを採用した携帯型濃縮器は現在98.68%の酸素精度を実現し、据置型システムとの性能差を縮めています。在宅ケア分野における13.01%のCAGRは、こうした改善が患者様の慣れ親しんだ環境への嗜好と合致していることを示しています。CMSの2025年支払い改定による在宅医療報酬2.5%の引き上げは、分散型ケアモデルにさらなる推進力を与えます。リンデ社の睡眠時無呼吸症患者向けAIRGENIOUSパイロット事業はCPAP非遵守率を低減させ、慢性疾患ケアの順守に向けた予測分析の有効性を実証しました。

呼吸器疾患の増加傾向

酸素入院の主因は依然としてCOPDであり、三次病院における呼吸器病棟の患者数の44.5%を占めています。典型的なベッドベースのガス需要は年間平均で酸素350m3、医療用空気325m3であり、これは退院患者数や手術件数に比例して増加します。欧州の計画立案者らは、オーストリアのマスタープラン2025に示されているように、医療ガスシステムのアップグレードを国家呼吸器戦略に既に組み込んでいます。パンデミック時の需要急増を分析した結果、酸素消費量は最大20倍に増加し、供給インフラにおける恒久的な冗長性の必要性が明らかになりました。ポーランドの「医療ニーズマップ」イニシアチブは、呼吸器疾患のマッピングが病院レベルでのガスシステム投資をどのように導くかを示しています。

厳格な複数管轄区域にわたるcGMPおよび薬局方への準拠

2025年12月発効のFDA最終規則では、医療用ガスに対する現行の適正製造規範(cGMP)および表示プロトコルの完全な遵守が義務付けられ、供給業者には充填・分析システムの更新投資が求められます。香港では2026年6月より医療用ガスを医薬品に分類し、流通業者向けの新たなライセンシング制度を導入します。並行する改正により、ISOベースの医療機器品質管理とcGMPの明確化が調和され、越境コンプライアンスコストは上昇するもの、世界の基準の収束が促進されます。

セグメント分析

純医療用ガスは2025年時点で医療用ガスおよび機器市場の37.12%を占め、病院から在宅環境に至る不可欠な治療用途を反映しています。酸素は在宅医療の普及拡大と呼吸器疾患の増加を背景に、8.82%のCAGRが見込まれます。医療用空気、二酸化炭素、ヘリウム及び特殊ガスは、外科的送気、診断、MRIのニーズに対応していますが、ヘリウム供給の不安定さが価格高騰を招き、病院予算を圧迫しています。亜酸化窒素の消費は、UCSFが80~90%削減に成功したことを受け、施設が配管ラインを撤去して廃棄物を抑制する中、携帯用ボンベへと移行しつつあります。

補完的な医療用ガス機器は、コンプレッサーやシリンダーから配管監視システムまで多岐にわたります。アトラスコプコの2023年Medi-teknique買収は、サービス幅と継続的な保守収益を目的とした業界再編の一例です。ビーコンメディエスの世界の販売網は、新病院建設時に真空・マニホールドシステムを組み込み、マルチモード光ファイバーリングネットワークを活用したリアルタイム警報機能を実現しています。持続可能性への関心の高まりを受け、病院では低GWP麻酔ガス混合物の採用が進んでいます。欧州規制当局は、地球温暖化係数が大幅に低いセボフルランをデスフルランよりも推奨しており、これにより供給業者は揮発性薬剤用の回収・スキャベンジングシステムの再設計を迫られています。

2025年時点でパッケージシリンダーは45.05%のシェアを維持しましたが、患者の移動性への要求と医療提供者の費用対効果の高い慢性期ケアモデルの重視により、ポータブル濃縮装置は年率9.67%の成長が見込まれています。テキサスA&M大学の計算設計により、動的なゼオライト構成が変動する患者のニーズに合わせて酸素流量を調整可能であることが示されました。これにより純度を損なうことなく軽量化が実現します。一方、リンデ社は2024年に59件の小規模オンサイトプラント受注を記録し、供給障害への備えとして自立型酸素供給能力への病院の関心を反映しています。

予測可能な単位コストを求める大規模三次病院では、現場でのバルク生成が引き続き支持されています。一方、超高純度を要する専門医療センターでは、液体バルク供給が主流です。シリンダーによるバックアップ需要が持続していることから、あらゆる治療形態で安定した需要が保証され、医療用ガスおよび機器市場における収益構造の多様化が確固たるものとなっています。

地域別分析

北米は2025年の収益の35.25%を占め、成熟した支払者システム、厳格なFDA監督、携帯型濃縮装置の普及が基盤となっています。病院ではオンサイトバルクタンクによる冗長酸素生成を維持し、CMS(医療保険サービスセンター)が償還制度を精緻化する中、在宅医療の浸透は継続的に高まっています。地域の機器ベンダーは、曖昧な市場アクセス規則なくイノベーションを評価する明確な規制経路の恩恵を受けています。

アジア太平洋地域は、大規模な病院拡張、高齢化、医療インフラへの積極的な政府資金投入により、全地域中最高の13.19%のCAGRで成長が見込まれます。インドでは17,800床の病床増設計画と500億米ドル規模の医療機器ロードマップが策定されており、配管システムやシリンダーに対する潜在的な需要急増を示しています。中国では2024年以降の支援的な調達政策により、2025年に医療機器支出が拡大すると予想され、同地域が主要な成長エンジンとしての地位を強化します。リンデ社とメッサー社がインドおよび東南アジア全域で空気分離装置の拡張を進めることは、地域的な供給安定性を維持するサプライヤーの取り組みを示しています。

欧州は依然として主要市場であり、低GWP麻酔薬の採用を加速させる厳格な環境規制に後押しされています。英国NHSによるデスフルラン廃止は大陸全体の医療現場に波及し、サプライヤーには製剤変更を、病院には回復室システムの更新を迫っています。エア・リキード社がフランス、ドイツ、ブラジルで締結した低炭素酸素供給契約は、公立病院の調達基準においてスコープ3排出量の重要性が高まっていることを示しています。

中東・アフリカおよび南米は、高い潜在性を有するもの、いずれも初期段階の市場です。三次医療施設への投資と薬局方基準の漸進的な調和により、新たな機会が創出される見込みですが、経済の変動性や償還制度の断片化が、短期的な規模拡大を抑制する要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在宅医療およびPOC酸素療法の需要増加

- 呼吸器疾患の増加傾向

- COVID-19後の政府資金による酸素インフラ整備

- 携帯型・ウェアラブル型濃縮装置及びセンサーの小型化

- 環境に優しい低GWP麻酔ガス混合物の商業化

- AIを活用した予測型ガスパイプライン監視・在庫管理

- 市場抑制要因

- 厳格な複数管轄区域におけるcGMP及び薬局方への準拠

- 長期在宅酸素療法に対する限定的な償還

- バルクガス取り扱いにおける職場安全上の責任と保険費用

- ヘリウム供給の不安定さが特殊ガスコストを押し上げる

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 製品別

- 医療用ガス

- 純医療用ガス

- 酸素

- 亜酸化窒素

- 医療用空気

- 二酸化炭素

- ヘリウムおよび特殊ガス

- 医療用ガス混合物

- 生物学的環境

- 純医療用ガス

- 医療用ガス機器

- コンプレッサー

- シリンダー

- ホースアセンブリおよびバルブ

- マスクおよびカニューレ

- 吸引システム

- マニホールドおよびパイプラインシステム

- 警報・監視システム

- 医療用ガス

- モダリティ別

- 大量オンサイト発電

- パッケージシリンダー

- 液体/バルク供給

- ポータブル型濃縮装置

- 用途別

- 治療

- 診断・画像

- 製薬製造・研究

- 凍結手術および凍結療法

- 在宅医療

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Linde plc

- Air Liquide

- Air Products & Chemicals

- Messer Group

- Taiyo Nippon Sanso

- Atlas Copco

- BeaconMedaes

- Amico Group

- Matheson Tri-Gas

- GCE Group

- NOVAIR

- Luxfer Gas Cylinders

- Getinge AB

- Dragerwerk AG

- INOX Air Products

- South African Oxygen(Afrox)

- Gulf Cryo

- Coregas Pty

- SOL Group

- Air Water Inc.

- Invacare Corporation