水圧破砕:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydraulic Fracturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

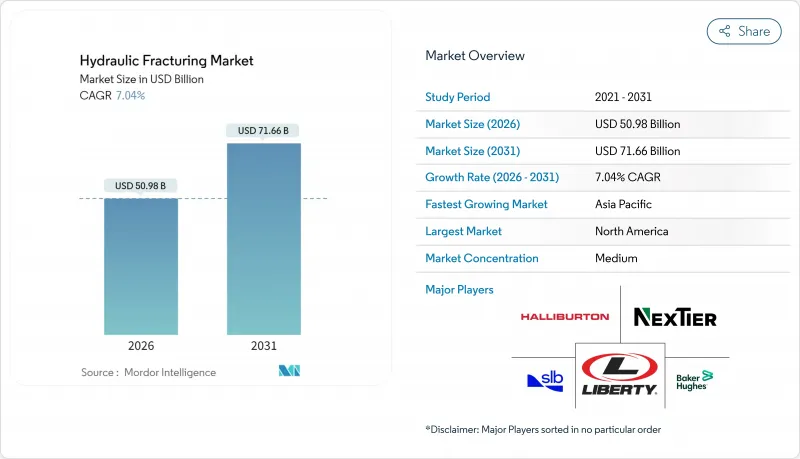

水圧破砕市場は、2025年の476億3,000万米ドルから2026年には509億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.04%で推移し、2031年までに716億6,000万米ドルに達すると予測されております。

継続的な電化、リアルタイム監視、自動化により、坑井現場の燃料コストは最大25%削減され、ステージ別供給効率は17%向上します。北米の成熟したシェール層が現在の需要を支える一方、中国とアルゼンチンの政策支援が新たな活動を加速させています。サービスプロバイダー間の統合により技術所有権が集中する一方、市場集中度は中程度であるため、ニッチな能力を持つ地域企業にも参入の余地が残されています。環境規制により水管理コストは15~20%上昇しますが、同じ規制が透水性を数桁向上させる無水フラクチャリング手法への投資を促進しています。

世界の水圧破砕市場動向と洞察

シェールガス・タイトオイル開発ブーム

パーミアン盆地におけるタイトオイル生産量は2024年に日量100万バレルに達すると予測され、水圧破砕市場サービスへの長期的な需要を裏付けています。アルゼンチンのバカ・ムエルタ層は、2億米ドル以上の投資に対する財政リスクを低減するRIGI制度による30年間の税制安定化の恩恵を受けています。中国では、コスト上昇にもかかわらず、直接補助金とインフラ資金によりフラクチャリング量が維持されています。主要シェールプレイの事業者は、継続的な技術革新によりバレル当たり40米ドル未満の損益分岐点コストを達成しています。これらの要因が相まって、複数大陸にわたるフラクチャリングフリートの高い稼働率を支えています。

世界のガス需要の増加と燃料転換

国際エネルギー機関(IEA)は、電力・工業原料分野における石炭から天然ガスへの転換を背景に、2030年まで天然ガス使用量が着実に増加すると予測しております。アジア太平洋地域の公益事業会社は気候目標達成のためガス火力発電所を優先しており、これにより地域の水圧破砕市場活動が活性化すると見込まれます。石油化学製品や肥料に対する産業需要は、非在来型ガス生産をさらに拡大させます。最近の供給ショックに続くエネルギー安全保障への懸念から、各国政府は国内ガス生産を奨励しています。持続的な需要はサービス企業の契約可視性を支え、商品価格の周期的な変動を相殺します。

水使用制限と環境保護運動

コロラド州では新規完成井戸に対し80%の水リサイクルが義務付けられ、井戸コストが最大20%増加しています。デラウェア川流域ではフラッキング禁止が継続され、欧州数カ国でも一時停止措置が導入されています。法的争議により許可取得が長期化し、不確実性が高まっています。事業者側は淡水消費を回避しつつ透水性を数桁向上させるクローズドループシステムや電気破砕技術で対応しています。資本需要は増加しますが、長期的な環境規制順守がプロジェクトの受容性を高めます。

セグメント分析

水平井は2025年の収益の79.85%を占め、水圧破砕市場におけるシェアはCAGR8.16%で上昇が見込まれます。延長側坑の多段階刺激により井戸当たりの回収量が向上し、商品価格が軟化しても水平井プログラムの経済的魅力は維持されます。工場式オペレーションによる設計標準化とサイクルタイム短縮により、水平井完成はほとんどのシェールプレイで標準的な選択肢となっています。

シェブロンのトリプルフラックワークフローは複数井戸の同時完井を可能とし、パッド稼働日を30%削減します。全ラテラル区間でのリアルタイムセンシングによりプロパン配置を最適化し、最終回収率向上とプロパン廃棄物削減を実現します。垂直井は石炭層メタンや既存油田でニッチな役割を維持しますが、シェアは引き続き低下する見込みです。水平フラッキングの技術集約性は、水圧破砕業界全体で統合デジタルプラットフォームの需要を強化します。

2025年時点でスリックウォーターは売上高の56.65%を占め、競合が存在する中でも水圧破砕市場を支えています。その低粘度はポンプ出力を削減し、より高いポンプレートを可能にすることでステージコストを削減します。泡状またはゲル状を組み合わせたハイブリッド流体は、大量の水を必要とせずにプロパント輸送を改善することで、特に乾燥盆地において有益であり、CAGRCAGR9.02%での成長が見込まれています。

泡ベースの流体は水に敏感な貯留層に対応し、より厳格な環境規制にも適合します。事業者様は水消費量を抑制するため、活性化オイルやCO2ベースのシステムを試験導入しています。添加剤サプライヤーは低添加量で効果を発揮する摩擦低減剤を開発し、スリックウォーターの経済性を向上させています。こうした進展により、水圧破砕業界における流体選択肢は拡大しつつも、スリックウォーターの中核的地位は維持されています。

水圧破砕市場レポートは、坑井タイプ(水平・垂直)、流体タイプ(スリックウォーター、ゲルベース、フォームベース、ハイブリッド/活性化)、プロパントタイプ(フラックサンド、樹脂コーティングサンド、セラミックプロパント)、用途別(シェールガス、タイトオイル、石炭層メタン)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

地域別分析

北米は豊富なシェール資源と成熟した物流網に支えられ、2025年に水圧破砕市場の67.60%を占めました。パーミアン盆地はバレル当たり40米ドル未満の損益分岐コストで主導的立場にあり、カナダの非在来型ガスおよびオイルサンド事業がサービス需要に深みを加えています。メキシコのエネルギー改革は展望を開いていますが、インフラの不足により短期的には活動が制限されています。電気フリートの普及とパッドレベルでの自動化が、この地域の技術的リーダーシップとコスト競争力を強化しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR9.95%が見込まれています。中国はシェールガス開発に向け補助金と許可手続きの簡素化を推進し、商品市況の低迷期においても水圧破砕市場の契約を維持しています。インドは大規模な盆地開発を可能にする規制枠組みを検討中であり、オーストラリアは輸出パイプラインを埋めるため炭層メタンおよびタイトガスプロジェクトに依存しています。地域成長は、市場への供給コストを低減する政府支援と中流投資の継続に依存しています。

欧州は厳しい環境規制に制約され、複数の国でモラトリアムが課されています。中東・アフリカでは、タイトガスやシェール資源が既存の生産拠点と整合する地域で限定的な機会が見られます。南米の見通しはアルゼンチンのバカ・ムエルタに焦点が当てられており、ミレイ大統領の改革下で資本流入が増加しています。新興地域全体では、インフラ整備、財政安定性、現地サービス能力が水圧破砕市場導入のペースを決定づけるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シェールガス及びタイトオイル開発ブーム

- 世界のガス需要の増加と燃料転換

- 多段水平フラクチャリング技術の進展

- 中国およびアルゼンチンにおける政府の優遇措置

- リアルタイム光ファイバー及びAI駆動型フラクチャリング最適化

- 電気式フラッキング車両(e-Frac)の急速な普及

- 市場抑制要因

- 水使用制限と環境保護団体からの反対

- 商品価格の変動が採算性を損なう

- 砂採掘禁止によるプロパント供給網の混乱

- ESG関連資本へのアクセス制約

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 坑井タイプ別

- 水平

- 垂直

- 流体タイプ別

- スリックウォーター

- ゲルベース

- フォームベース

- ハイブリッド/エナジャイズド

- プロパントタイプ別

- フラックサンド

- 樹脂コーティングサンド

- セラミックプロパント

- 用途別

- シェールガス

- タイトオイル

- 石炭層メタン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- ロシア

- ノルウェー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 韓国

- ASEAN諸国

- オーストラリア

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Halliburton Company

- Schlumberger Ltd.

- Baker Hughes Co.

- Liberty Energy Inc.

- NexTier Oilfield Solutions Inc.

- Patterson-UTI(Seventy Seven)

- Calfrac Well Services Ltd.

- FTS International Services

- Archer Ltd.

- Basic Energy Services

- RPC Inc.(Cudd Energy)

- ProPetro Holding Corp.

- BJ Energy Solutions

- Trican Well Service Ltd.

- China Oilfield Services Ltd.

- Sinopec Oilfield Service Corp.

- Weatherford International plc

- STEP Energy Services

- Superior Energy Services(Frac Tech)

- SD Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日