ウイルスろ過:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virus Filtration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852186

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

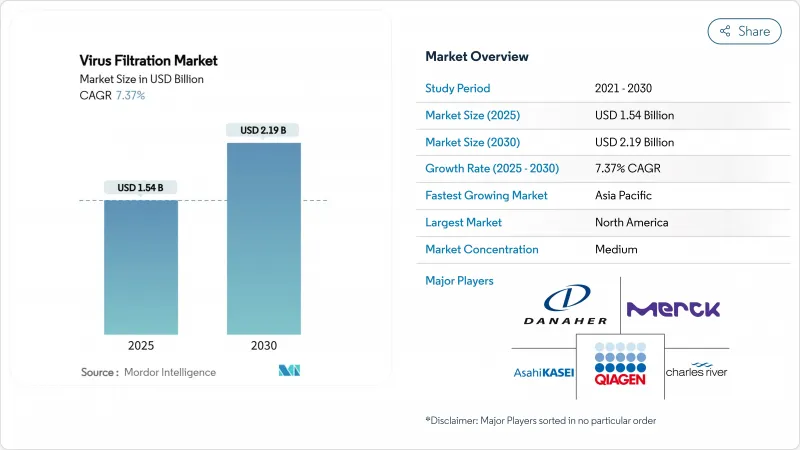

ウイルスろ過の市場規模は2025年に15億4,000万米ドル、2030年には21億9,000万米ドルに達すると予測され、CAGRは7.37%です。

ウイルスの安全性に対する規制当局の注目の高まり、急成長する生物製剤パイプライン、シングルユースシステムの幅広い採用、連続バイオプロセスへの移行が、ウイルスろ過市場を推進する主な原動力です。サプライヤーは、膜材料のアップグレード、自動化の統合、検証サイクルを短縮するためのインライン分析の組み込みによって対応しています。mRNAワクチンや遺伝子治療への投資が活発化し、北米、欧州、特にアジア太平洋地域で強固なクリアランス技術への需要が高まり続けています。一方、主要ベンダーの戦略的買収は、エンド・ツー・エンドのポートフォリオを拡大し、供給の弾力性を強化し、次世代フィルターの性能を向上させようとする業界の意向を示しています。

世界のウイルスろ過市場の動向と洞察

生物製剤と遺伝子治療に対する需要の高まり

T細胞治療分野だけでも、2025年の103億米ドルから2034年には1,612億1,000万米ドルに拡大すると予測されており、構造的な損失なしに精製しなければならないウイルスベクターの量がかつてないほど増加しています。700以上のアクティブなAAVプログラムでは、ますます高い力価でカプシドの完全性を維持できるフィルターが必要とされています。レンチウイルスの生産は、さらに鋭いファウリングの課題に直面しており、許容できる回収には低吸着膜が不可欠です。その結果、業界関係者はフィルター候補を事前にスクリーニングするための予測モデリングツールに投資し、大規模なウェットラボでの反復作業を削減しています。このような生物製剤の急増は、ウイルスろ過市場が次世代治療薬にとって重要であることを強調しています。

シングルユースろ過技術の採用

開発・製造受託機関(CDMO)は、キャンペーンの柔軟性と洗浄バリデーションのオーバーヘッドの低減のため、シングルユースアセンブリーを好んでいます。高スループットのマイクロキャリア培養は、マルチバリア除去に対応した使い捨てウイルスフィルターと組み合わせることができるようになりました。2024年に発売される旭化成のプラノバFG1は、既存のホルダーとの互換性を保ちながら、従来品に比べて7倍の高速フラックスを実現します。自動圧力モニターと完全性試験用ソケットが標準装備され、使用前の滅菌後試験に関する附属書1の要件に適合しています。

厳しいバリデーションと規制承認スケジュール

FDAの改訂Q5A(R2)ガイダンスは、より深いウイルスパネル検査を規定し、新しい検出技術を推奨しており、企業はバリデーションプロトコルと保存記録の更新を迫られています。シグナス・テクノロジーズのMockVキットは、非感染性サロゲートを用いて早期にクリアランスを予測するのに役立つが、免許取得には本格的なスパイク試験が依然として必須です。そのため市場開拓者は、多段階のパイロット試験、統計的頑健性評価、規制当局との意見交換会などに予算を割かなければならず、市場投入までの時間が長くなります。

セグメント分析

キット、試薬、消耗品は2024年のウイルスろ過市場規模の58.43%を占めました。ロットごとに新鮮なカプセル、完全性試験試薬、プレフィルターが必要となる使い捨てアセンブリーへの転換が需要を拡大しています。生物製剤の力価の上昇はファウリングを激化させ、カートリッジの交換率を高め、消耗品の収益を押し上げます。対照的に、システムの売上は、次世代スキッドにデータヒストリが統合され、自動洗浄機能が搭載され、デジタルツインに対応するようになったため、1回限りではあるが、急速に増加しています。PFASフリーのポリアミド複合材などの膜イノベーションは、吸着ロスの影響を受けやすい遺伝子治療ベクター向けのプレミアムモデルの差別化をさらに進めています。

ろ過システムは、2030年までのCAGRが9.65%で、このセグメントをリードしています。ベンダーは、せん断を最小限に抑え、ウイルスベクターの感染性を維持する平面流路を強調しています。旭化成の「FG1」は、対数減少値で7倍のスループットを実現し、この軌跡を象徴しています。ハードウェアはモジュール化されており、ステンレス製ハウジングとシングルユースカプセルを簡単に交換することができます。濾過性スクリーニングからエンド・ツー・エンドのバリデーション文書化まで、アドバイザリーサービスがバンドルされつつあり、装置中心のサプライヤーにも年金収入の流れが生まれつつあります。

バッチろ過は、2024年のウイルスろ過市場シェアの55.43%を維持しています。事業者は、バッチプロセスが保有する広範な履歴データを重視し、規制当局との対話や承認後の変更管理を容易にしています。さらに、ディスポーザブルは既存のバッチホールドタンクに容易に後付けできるため、施設を全面的に改修することなく、生産能力を段階的に向上させることができます。とはいえ、スタート・ストップという本質的な性質が、労力のピークと製品保留時間をもたらし、設備全体の有効性を妨げます。

連続ろ過とインラインろ過は、灌流細胞培養への広範なシフトを利用して、CAGR 9.88%で進歩しています。2,000Lの商業スケールでは、定常状態の濾液の流れはすでに世界の薬局方無菌基準を満たし、同時にバッファーの消費量を半減しています。並列フィルターアレイがフラックスの減衰を緩和し、センサーが汚れの発生を検知するとスマートバルブが流れを迂回させるので、スループットを中断することなく製品の完全性を守ることができます。規制当局は、統合されたリアルタイムの分析によって、連続的なプラットフォームが自然にサポートする全体的な制御戦略の提出をますます推奨しています。

地域分析

北米は2024年に世界売上高の43.23%を占め、米国の深い生物製剤研究開発パイプラインと、ウイルス安全性ベンチマーク設定におけるFDAの役割に支えられています。富士フイルムジオシンスがノースカロライナ州で行った12億米ドルの細胞培養設備拡張のような大規模な設備投資は、国内のインフラに対する継続的な信頼を示すものです。成熟したサプライチェーンは、無菌カプセルや検証用ウイルスへのアクセスを容易にし、地元工場に市場投入までの時間的優位性を与えています。より多くのmRNAや遺伝子治療候補が後期段階に移行するにつれて、フィルターサプライヤーは国境を越えた混乱に備えるため、地域内でメンブレン鋳造ラインを拡張しています。

アジア太平洋地域の2030年までのCAGRは8.54%で、全地域の中で最速です。韓国、日本、シンガポールは、mRNAワクチンとウイルスベクターの生産能力拡大の先頭に立ち、その多くはパンデミックへの備えを目的とした国の優遇措置に支えられています。ポール・コーポレーションの1億5,000万米ドルを投じたシンガポール工場は、この地域の人材プールとロジスティクスへの多国籍企業の信頼を象徴しています。地域のCDMOは魅力的なコスト構造と最先端のシングルユース・スイートを兼ね備えており、リスク分散された供給戦略を求める欧米のスポンサーを惹きつけています。

欧州は、長年にわたるGMPの厳格さと広範な血漿分画能力に支えられた強固な足跡を残しています。しかし、迫り来る欧州化学物質庁のPFAS規制提案により、PVDF膜の利用可能性は大きく損なわれる可能性があり、フィルター設計者はPFASフリーの代替品の開発を急がねばならないです。大流量で孔径を調整できるナノファイバー膜が実用的な代替品として浮上しており、Matregenix社はウイルス除去用にカスタマイズ可能なプラットフォームを報告しています。材料の代替をめぐる規制上の不確実性は、将来的な供給継続性を確保するために、大手バイオメーカー各社に並行した検証プログラムを促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品・バイオ医薬品の研究開発費の増加

- 生物製剤と遺伝子治療に対する需要の高まり

- シングルユースろ過技術の採用

- CDMO/CMOアウトソーシングモデルの拡大

- 連続バイオプロセス&インラインウイルスろ過へのシフト

- AI主導の膜工学が製品上市を加速する

- 市場抑制要因

- 厳しいバリデーションと規制当局の承認スケジュール

- 大容量ろ過スキッドの高い資本コスト

- PFAS関連の膜材料供給の混乱

- アトムスにおける高ベクトル不純物負荷によるフィルター汚損

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ろ過システム

- メンブレンフィルター

- デプスフィルター

- 中空糸フィルター

- ナノろ過モジュール

- キット、試薬、消耗品

- 完全性試験試薬

- プレフィルター&メンブレン

- サービス

- ウイルスクリアランス試験

- バリデーション&コンサルティング

- ろ過システム

- ろ過モード別

- バッチろ過

- 連続ろ過/インラインろ過

- 用途別

- バイオ

- ワクチン&治療薬

- 血液・血漿製品

- 細胞・遺伝子治療

- 組織由来製品

- その他の生物製剤

- 医療機器

- 浄水

- 空気浄化

- バイオ

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 開発・製造受託機関(CDMO/CMO)

- CRO(医薬品開発業務受託機関)

- 学術・政府研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asahi Kasei Medical Co. Ltd

- Danaher Corporation(Pall)

- Merck KGaA(MilliporeSigma)

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Charles River Laboratories International Inc.

- Lonza Group Ltd

- Wuxi Biologics

- 3M Purification

- Repligen Corp.

- Parker Hannifin(Bioscience)

- Meissner Filtration Products

- FUJIFILM Wako Pure Chemical

- PendoTECH

- Clean Cells SAS

- Alfa Laval

- GE Healthcare Life Sciences

- 3S Bio(Synartro)

- TSI Scientific

- GEA Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日