|

市場調査レポート

商品コード

1852179

パッケージング用接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Packaging Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パッケージング用接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

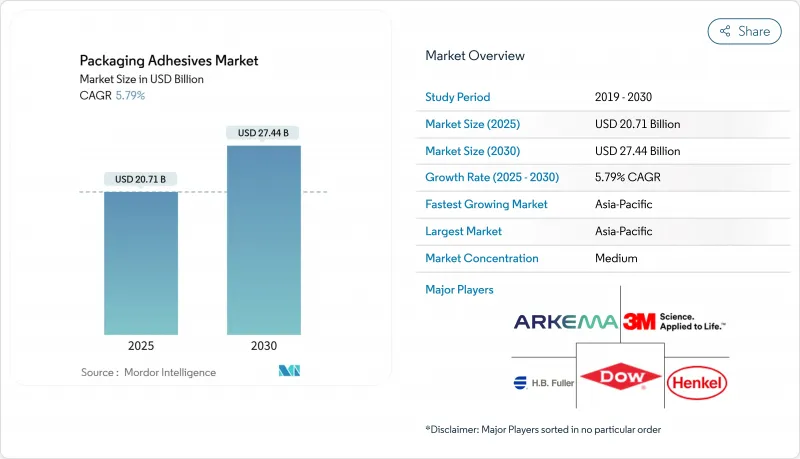

パッケージング用接着剤の市場規模は2025年に207億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.79%で、2030年には274億4,000万米ドルに達すると予測されます。

成長には4つの柱がある:調理済み食品の量の増加、改ざん防止シールを優先するeコマースブーム、揮発性有機化合物(VOC)排出に対する規制圧力、バイオベースの化学物質の急速な普及です。水性製剤は、接着強度を損なうことなく厳格化する大気質規制に適合するため、全売上高の半分以上を占めています。一方、ホットメルトラインは、迅速なラインスピードを要求する自動化フルフィルメントセンターでシェアを拡大し続けています。地域別では、アジア太平洋が製造規模の拡大とリサイクルインフラへの公共投資による恩恵を受け、北米がプロセス革新による収益化を図り、欧州が循環経済規則を施行することで再利用可能または堆肥化可能グレードの需要を高めています。競合情勢は、大手の化学メーカーが買収、共同研究開発、スコープ3の炭素目標などを駆使して、価格に左右されやすい環境下で差別化を図るため、緩やかなものにとどまる。

世界のパッケージング用接着剤市場の動向と洞察

飲食品セクターからの需要拡大

パッケージング用接着剤市場は、バリア性と保存期間延長の需要により、飲料、乳製品、調理済み食品などの新製品発売と連動しています。生産者は現在、エネルギーを節約するために低いライン温度で運転しながら、複数の地域の規則に合格する移行試験済みグレードを指定しています。2024年に商品化されるヘンケルのバイオベースのTechnomelt Supra 079 Eco Coolは、再生可能成分を49%含有し、運転熱を40℃カットするため、CO2排出量を32%削減し、紙繊維とのシームレスなリサイクルが可能です。同様の省エネプロファイルは、大規模なボトラーが公的な気候変動に関するマイルストーンを達成するのに役立っています。

食品安全に対する意識の高まり

世界の規制当局は、間接的食品接触承認の抜け穴を塞ぎつつあります。中国のGB 4806.15-2024は、2025年2月8日に適用される392の粘着物質に対するポジティブリスト、ラベル表示の義務付け、および移行制限を導入しています。これと並行して、米国食品医薬品局は2024年初頭にPFAS防油化学物質を段階的に廃止し、コンバーターは非フッ素系代替物質の認定を余儀なくされました。その結果、コンプライアンス上の負担は、輸出市場全体の文書化を簡素化する複数地域の接着剤処方に拍車をかけています。

厳しい政府規制

VOC規制は引き続き強化されています。ニュージャージー州の2024年草案では、消費者向け接着剤に含まれる許容VOCが7%に引き下げられ、カリフォルニア州の規則集では47種類の有害大気汚染物質が全面的に禁止されています。欧州連合規則2024/3190は、食品包装からビスフェノールAを排除し、配合者を水性またはUV硬化型の代替品へと駆り立てる。コンプライアンス・コストは上昇するが、早期採用企業は認定低排出ラベルを通じて価格決定力を得る。

セグメント分析

水性システムは2024年のパッケージング用接着剤市場で売上ベースで57.19%のシェアを占め、これは無溶剤生産目標を達成するコンバーターのニーズを反映しています。この優位性はCAGR 6.04%で拡大し、溶剤を使用する類似製品を大きく引き離すと思われます。速乾性アクリルディスパージョンは現在、多層フィルムを室温で接着し、オーブンの滞留時間を短縮しています。並行して、改良されたレオロジー調整剤は高速スロットコーターでビード形状を維持し、安定剤を添加することなくスループットを向上させる。ホットメルト樹脂が僅差で2位にランクインしているのは、倉庫の自動化が即座のセットアップに適しているためであり、再生可能な原料を使用したポリオレフィン・バックボーンなどの技術革新により、水性樹脂の同業他社との炭素数格差が縮小しています。

欧州と北米の厳しい規則は、需要の長寿命を保証しています。今後のOECDガイドラインではライフサイクル排出量が定量化されるため、ブランドオーナーは工場レベルの排出量データを開示するサプライヤーを確保することになります。その結果、水性ラインは大衆向け段ボールと高級フレキシブルラミネートの両方を供給する立場にあり、2030年までテクノロジー・リーダーのパッケージング用接着剤市場規模の優位性が強化されます。溶剤系は依然としてニッチな高温用途に対応するが、超低VOCブレンドに向けた再製造を行わない限り、徐々に衰退していくと思われます。

EVAは2024年のパッケージング用接着剤市場規模の30.51%を占め、有利なコスト・パフォーマンス比と多様な基材との適合性に支えられています。EVAの役割は、カートンの封緘、雑誌の背表紙の糊付け、改ざん防止のためのラベル付けなどであり、大量生産が可能です。熱感度の欠点に対抗するため、サプライヤーは現在、より強力なホットタックを得るためにメタロセンポリエチレンセグメントをブレンドし、樹脂価格が変動してもマージンを確保しています。バイオベースグレードは、量は少ないもの、サトウキビ由来のモノマーが規模を拡大するにつれて、CAGRが6.71%に達する勢いです。Bostikの60%バイオ含有シアノアクリレート製品ラインは、温室効果ガスの排出量を削減しながら、高価値のパッケージに即座に接着性をもたらすもので、他の大手企業もこれを模倣することを目指しています。

スコープ3の開示に関する投資家の監視は、移行を加速させる。科学的根拠に基づく目標を掲げる多国籍企業は、再生可能エネルギーのオンサイト導入やマスバランス認証についてベンダーを選別し、バイオベースのイノベーターに生産量を振り向けています。これと並行して、アクリルとポリウレタンは、耐薬品性や柔軟性が不可欠な分野では引き続き不可欠であり、一桁台半ばの成長を維持しています。このようなケミストリーミックスにより、市場競争とイノベーションの両方が維持されています。

地域分析

アジア太平洋地域がパッケージング用接着剤市場の40.19%を占め、CAGR 6.51%で最も高い伸びを示しました。中国のコンバーターはシングルサーブ飲料の発売に合わせて高速ラミネーションに投資し、インドのコルゲーターは地域のフルフィルメント・ハブを開拓するために水性コーティングラインを追加します。日本のブランドオーナーは調理済み弁当箱用のバリアフィルムを革新し、室温で硬化する低移行性ポリウレタンディスパージョンの需要を生み出しています。中国の2023年の過剰なラップ層の上限規制など、各国のパッケージング廃棄物規制により、接着剤サプライヤーはより薄い基材でも剥離しない接着剤を開発する必要に迫られています。eコマース導入の拡大により、ホットメルトスティックと強化ガムテープはさらに成長します。

北米は依然として技術採用の動向セッターです。環境保護庁(Environmental Protection Agency)の購買フレームワークは、40以上の民間エコラベルを参照し、連邦政府機関を低VOC・リサイクル含有パックに誘導しています。このため、封筒用クロージャーや軍用ミールキットでは、水性グレードやバイオベースグレードに需要がシフトしています。米国の大手カートンメーカーは現在、トール油原料由来のマスバランスEVAを試験的に使用しており、顧客スコアカードで測定可能な炭素削減量を示すことを目指しています。カナダの2021年から2028年のVOC削減アジェンダは、次に工業用接着剤をターゲットとしており、現地の配合業者に溶剤代替の加速化を促しています。

欧州は依然として規制の旗手であり、規則2024/3190に基づく食品接触材料におけるビスフェノールAの禁止が、間接的な食品接触接着剤の新たな基準となっています。ドイツのDIN CERTCOは、堆肥化可能なラミネートを認証し、フランスのAGEC法は、依然として極薄のタイ層を必要とする単一素材のフレキシブルパックを推進しています。東欧の工場はこのシフトを活用し、欧米のブランドが生産能力を合理化する中、受託生産で競争しています。ブラジルに牽引される南米は、食料品チェーンがホットメルトEVAブレンドで密封された小袋を使用するプライベートブランドスナックラインを拡大しているため、一桁台半ばの堅調な成長を示しています。規模は小さいが、中東とアフリカではサウジアラビアの酪農セクターと南アフリカの果物輸出事業で需要が増加しており、コールドチェーン物流に対応する湿気硬化型ポリウレタンホットメルトのスペースが広がっています。

全体として、地理的な多様化がパッケージング用接着剤市場を地域的な不況から緩和しています。グローバルな規制情報と現地に密着した技術サービスを融合させたサプライヤーは、湾岸市場向けにハラルに準拠した原料を調合したり、赤道直下の湿度レベル向けに粘着剤を調整したりすることで、大きな価値を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料業界からの需要の高まり

- 食品の安全性に対する意識の高まり

- 接着剤配合の技術的進歩

- 電子商取引業界における需要の高まり

- 小売・消費財セクターの拡大

- 市場抑制要因

- 厳しい政府規制

- 原材料価格の変動

- VOC排出の懸念

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- ホットメルト

- 樹脂化学別

- アクリル

- ポリウレタン

- エチレン酢酸ビニル(EVA)

- スチレン系ブロック共重合体

- 天然/バイオベース

- 用途別

- 軟包装

- 折りたたみカートンおよびボックス

- ラベルとテープ

- シーリング

- その他の用途(ティシュ・タオル用オーバーラップ、グラフィック、スペシャリティ)

- 最終用途産業別

- 食品および飲料

- 医薬品・ヘルスケア

- パーソナルケアと化粧品

- 工業用および消費財

- Eコマース・小売フルフィルメント

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Dow

- Dymax

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Jowat SE

- Paramelt

- Sonoco Products Company

- Synthomer plc

- Wacker Chemie AG